出品 | 創業最前線

作者 | 星空

編輯 | 蛋總

美編 | 邢靜

稽核 | 頌文

又一家餐飲供應鏈公司將要上市。

11月20日,深交所官網顯示富嶺科技股份有限公司(以下簡稱「富嶺股份」)的IPO註冊生效,即將登陸深交所主機板。

回顧富嶺股的IPO之旅:2023年2月24日送出上市申請,從2023年3月23日起收到多輪問詢,2023年12月22日成功過會,直到今年11月4日才送出註冊。

盡管富嶺股份已經註冊成功,但該公司在經營層面依然面臨一些挑戰,如公司業績的增長挑戰以及客戶群體的穩定性,富嶺股份上市後能否交出「更漂亮的答卷」,也有待時間的驗證。

1、2023年業績雙降,研發費率低於同行

據招股書披露,富嶺股份是一家主要從事塑膠餐飲具及生物降解材料餐飲具研發、生產和銷售的高新技術企業。

公司的產品主要為塑膠和生物降解材料餐飲具,包括刀叉勺、吸管、水杯、小量杯、盤、杯蓋、打包盒、打包碗、紙制品(紙杯和紙吸管)等。既可以用於餐飲店堂食,也可以用於餐飲外賣。

目前,富嶺股份已經建立全球化的生產布局,擁有台州溫嶺、美國、印度尼西亞及墨西哥四大生產基地。

以銷售收入計,2020年度至2022年度,富嶺股份在全國塑膠一次性餐飲具制造企業中名列前二。

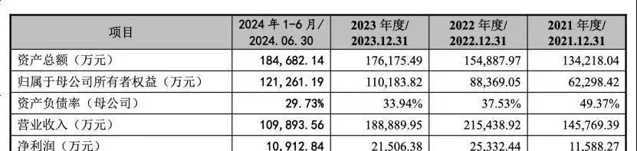

招股書還顯示,2021年、2022年、2023年以及2024年上半年(以下簡稱「報告期內」),富嶺股份的營收分別約為14.58億元、21.54億元、18.89億元及10.99億元。

同期歸屬於母公司所有者的凈利潤分別約為1.16億元、2.55億元、2.16億元及1.1億元。

其中2023年,富嶺股份出現了營收和凈利潤雙降的情況,其中營收同比下降了12.32%,凈利潤同比下降了15.55%。

2024年前三季度,富嶺股份實作營收17.06億元,同比增長27.71%;歸屬於母公司所有者的凈利潤為1.64億元,同比增長僅0.46%。

今年第三季度,富嶺股份出現了增收不增利的情況,單季度實作營收約6.08億元,同比增長15.24%,歸屬於母公司所有者的凈利潤為6493.04萬元,同比下降16.32%。

富嶺股份預計公司在2024年將實作營收21.8億元至22.8億元,同比增長15.41%至20.71%。歸屬於母公司所有者的凈利潤為2.2億元至2.35億元,同比增長2.01%至8.96%。

招股書顯示,富嶺股份的主營業務共分為3塊,分別是塑膠餐飲具、生物降解材料餐飲具、紙制品及其他。

報告期內,塑膠餐飲具的營收占比分別為80.57%、84.58%、76.35%和70.36%;生物降解材料餐飲具的營收占比分別為11.58%、6.98%、6.63%和5.89%;紙制品及其他的營收占比分別為7.86%、8.44%、17.02%和23.75%。

可以看出,該公司的塑膠餐飲具和生物降解材料餐飲具的營收占比整體呈現下降趨勢,而紙制品及其他業務的營收占比在報告期內呈現大幅增長趨勢。

主要原因是國內新式茶飲市場需求不斷增長,該公司開發了新客戶霸王茶姬,同時對原客戶茶百道的紙杯銷售保持穩定。

2024年上半年,富嶺股份對霸王茶姬的紙杯銷量增長較大,使得紙制品銷量繼續保持增長。

報告期內,富嶺股份的研發費用分別為3850.04萬元、5749.41萬元、5712.98萬元及2947.39萬元。分別占當年營收的比例為2.64%、2.67%、3.02%和2.68%。

與同行業上市公司家聯科技、茶花股份、永新股份、恒鑫生活相比,該公司的研發費用率在報告期各期內均低於行業平均值。

未來,富嶺股份需要在業績增速的穩定性方面以及提升研發費用率方面做出更多努力。

此外,在產能利用率方面,從2021年到2024年上半年間,刀叉勺產品從82.41%下降到69.78%;吸管產品從79.93%下降到68.38%;杯盤碗產品從79.39%增長到85.58%;紙制品從42.5%提升至81.73%。

不過,在產能利用率並不高的情況下,富嶺股份依然想要募資擴產,此次募資計畫中就包括年產2萬噸可迴圈塑膠制品、2萬噸生物降解塑膠制品技改計畫,擬合計募集資金4.21億元。

對此,富嶺股份解釋稱,塑膠餐飲具和紙制品產品的產能利用率相對較低,主要系其產品種類和型號較多,且不同種類和型號的產品的裝置的相容性相對不高。報告期內,公司的產品需求呈現增長趨勢,為應對客戶需求增長已進行擴產提升產能。

2、營收依賴境外,2023年曾遭蜜雪冰城終止合作

招股書顯示,富嶺股份的產品以外銷為主,報告期內,該公司的境外銷售金額分別為11.85億元、18.38億元、13.87億元及7.79億元,占比分別為81.57%、85.5%、73.76%和71.33%。

該公司的主要銷售區域為美國,主要出口產品為塑膠餐飲具,銷往美國的產品銷售金額占比分別是71.31%、76.45%、65.73%、65.74%。

境內銷售金額分別為2.68億元、3.12億元、4.93億元和3.13億元,占比分別為18.43%、14.5%、26.24%、28.67%。

富嶺股份的產品以外銷為主,外銷客戶主要為大中型餐飲和食品包裝產品分銷商、大型連鎖餐飲企業指定代采購商等。

其中,代采購商客戶的終端客戶包括 McDonald's(麥當勞)、Restaurant Depot、Wendy's(溫迪)、Burger King(漢堡王)等。

富嶺股份的境內客戶主要為知名連鎖速食企業和茶飲企業,客戶包括KFC(肯德基)、茶百道、霸王茶姬、華勒斯等。

值得一提的是,過去3年半裏,富嶺股份的第一大客戶換了三家。

這三家企業分別是2021年的LOLLICUP USA INC.、2022年的IMPERIAL DADE CO.,LLC及其控制企業以及2023年和2024年上半年的四川茶語道企業管理有限公司及其關聯企業。

最後這家企業對應的就是霸王茶姬。

2024年上半年,霸王茶姬為富嶺股份貢獻了1.94億元的銷售收入,占富嶺股份總營收的17.69%。

富嶺股份表示,2022年12月,他們向霸王茶姬小批次供貨,銷售收入僅3.28萬元,但2023年富嶺股份開始向霸王茶姬批次供貨,當年就成為公司前五大客戶。

引起關註還有,在2023年上半年,富嶺股份曾遭到密雪冰城終止合作,導致該公司來自蜜雪冰城的營收同比下降超99%。

2022年,富嶺科技曾向蜜雪冰城供貨,實作銷售金額7090.89萬元,同比增長了2387.15萬元,按照銷售金額增長絕對值排序,蜜雪冰城曾是富嶺股份2022年的第8大客戶。

而在2023年9月份富嶺股份回復問詢檔中,曾提到在PLA吸管(一種生物降解材料餐飲具)方面,富嶺股份已經開拓了蜜雪冰城、茶百道、華勒斯等客戶。但目前富嶺股份與蜜雪冰城的合作規模具體有多大,我們曾致函詢問富嶺股份,但截止發稿前並未獲得回應。顯然,富嶺科技在大客戶的穩定性方面還有提升空間。

報告期各期末,富嶺股份的存貨賬面價值分別為3.02億元、3.26億元、4.03億元和4.53億元,分別占流動資產的比例為49.41%、46.56%、47.27%和49.87%。

其償債能力指標也在各期末出現了一定的波動,負債總額分別為7.2億元、6.66億元、6.61億元和6.36億元,流動比率分別為1.25、1.65、1.55和1.83,速動比率分別為0.63、0.88、0.82和0.92。

富嶺股份在風險因素中坦言,銀行借款是公司目前的主要融資途徑,未來若公司不能有效進行資金管理並拓寬融資渠道,短期內將面臨一定的資金壓力和償債風險。

3、江桂蘭曾帶公司赴美上市,公司估值4年漲10倍

富嶺股份的創始人、董事長是江桂蘭,她出生於1963年4月,在1992年10月份創辦了富嶺股份的前身富嶺有限,此後一步步將公司業務做到了國際市場。

值得一提的是,2015年11月4日,江桂蘭還曾帶領富嶺環球在美國納斯達克交易所上市,發行價5美元/股。

(圖 / 攝圖網,基於VRF協定)

但此後5年裏,該公司的股價出現震蕩下跌,最終在2020年12月以2.18美元/股的價格實作私有化退市。退市時,公司的估值大約在2.6億元左右。

而目前,富嶺股份招股書顯示,擬募集資金約6.61億元,對應公司估值為26.4億元。也就是說在過去4年裏,富嶺股份的估值從2.6億左右漲到了26.4億元,實作10倍的增長。

此次上市,江桂蘭及其兒子胡乾是公司的實際控制人,兩人透過臻隆智慧和益升咨詢合計控制公司85.44%的表決權股份。另外,江桂蘭的丈夫胡新福擔任公司的總經理一職。

可見富嶺股份是一家典型的家族企業,未來在企業管理的規範方面需要格外註意。

由於富嶺股份的主要產品是塑膠制品,該公司還在全球範圍內面臨限塑令的風險。

以富嶺股份的主要市場美國為例,根據美國PIRG統計,目前全美有5個州透過了限制一次性塑膠吸管使用的法案。此外,美國還有部份城市透過了限制一次性塑膠吸管使用的政策,如華盛頓州西雅圖市、奧勒岡州波特蘭市及紐約州紐約市等。

富嶺股份在風險因素中提到,如果美國政府制定並執行新的強力限塑政策,將對公司未來的經營業績造成重大不利影響。

未來,江桂蘭以及其管理層應積極帶領公司布局業務轉型,提前預防限塑令趨於嚴格帶來的經營風險。

*註:文中題圖來自攝圖網,基於VRF協定。