前兩天有粉絲問:去年他的房貸利率6.5%,現在房貸利率最低可以做到4.25%了,那自己的房貸能不能跟著降下去?

首先,我們要知道房貸是無法重新辦理的。你之前在簽訂按揭貸款合約時,房貸利率的構成應該是(LPR+固定基點),根據LPR每一年調整一次。

但我要告訴你的是,雖然LPR在浮動變化,但你也別指望LPR下調大幅降低你的房貸利率

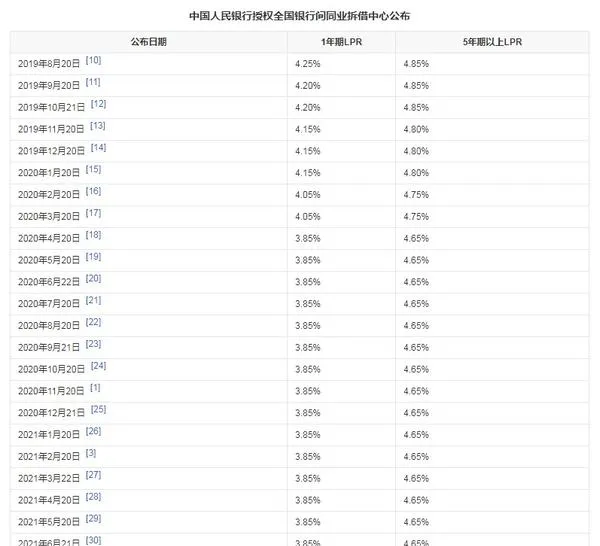

下圖為近幾年貸款市場綜合報價利率LPR的大致情況:

自房貸利率采用LPR以來, 3年時間5年期及以上LPR總共才下調了40個基點(0.4%) ,這對你房貸利率的影響可以說是微乎其微,月供撐死了給你少一兩百塊。

那現在的房貸利率為嘛可以做到4.25%?

讓我們回到上邊房貸利率那個公式上,房貸利率=LPR+固定基點。固定基點在簽訂合約那一刻起就板上釘釘,無法改變。所以:

看到沒, 現在房貸利率大幅下降的主要原因是固定基點下調了,和LPR關系並不大。 那為什麽固定基點突然下調一百多個基點呢?

這說白了就是上頭的指示,咱們普通老百姓只能接受。

即使你是6%點幾的房貸利率,那也只能照常供起走,誰讓咱運氣差哎。

至於市面上流傳的各種轉貸降利息,各位還是理性看待的好。據小二的從業經驗來看, 市面上除了房貸能做到20年、30年之外,幾乎沒有其它貸款能夠一步到位地給你做夠20年。

抵押貸款有20年期的,但利率也在5%以上,用20年期的抵押貸來替換房貸,利息並沒有太大變化。所以, 轉貸降利息這樣的操作必然涉及到縮短貸款期限、中途續貸、再轉貸 ,這就決定了它不具備普適性。各位老鐵需要結合自身情況綜合考量,切勿盲目對比賬面數位。