售後看保有量,售前看零售滲透率,這個最基本的道理都不懂的話我覺得基本可以判定為是遠離汽車行業的人群提出的問題,那麽既然是不專業的問題,我們就要從一個概念來入手。

你看各種行業專家,都不敢大張旗鼓地宣傳純電動車的滲透率指標,都是把帶有發動機的混動算上的。所以說,不是發動機不值得研究了,而是它在混動找到了自己可以發光發熱的位置而且還非常重要,所以別一提新能源就脫離燃油了,短時間不可能的。

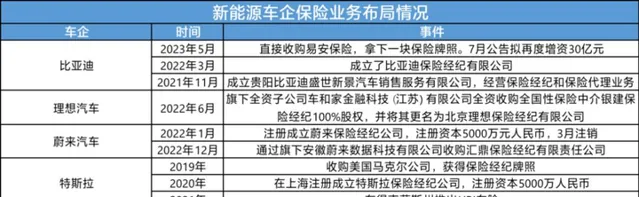

所以現如今新能源維修體系中,發動機雖然還有機油三濾要更換,但留給野生維修體系的新能源專項的時間視窗並不多了,因為新能源即便是混動,發動機也都是點工況發力,耐久和保養周期都會逐漸被拉長,雖然每家不一樣這一點,但大趨勢是發動機保養周期拉長,零部件較少,變速箱幾乎是免維護的,這一切都沒法讓售後體系挖掘賺錢的點,再加上最近我聽說好像一些巨頭在商議自己成立保險金融公司,自己給自己做保險,比如理想汽車、NIO、特斯拉、小鵬、比亞迪好像他售後與保險事務都是聯動的,現在有自己的保險業務,聯動售後攫取的資金將會是極為恐怖的。

所以答案是什麽呢?表面上看,是車險新能源屬於高賠付,為了保護消費者車企選擇涉及車險業務,但實際上是想借助先天的零部件專業優勢和數據統籌,對駕駛行為進行抓取,然後分類車主駕駛行為進行平衡定價,全生態周期的數據有多寶貴我就不多做評價了吧,如果你質疑這個數據的價值,恐怕對互聯網生態有什麽誤解哦。汽車生態的想象空間可是比換那幾個機油大多了。

不光是今後缺少野生新能源專修,今後連一部份保險業務都會被巨頭壟斷和切入,你覺得會引發什麽問題麽?歡迎下方留言討論。