在連續三年的增長後,2024年,全球奢侈品市場經歷了一場「冷卻期」。

根據意大利奢侈品制造商行業協會與貝恩咨詢公司的長期數據監測,過去兩年間,全球奢侈品消費者群體縮減了約

5000

萬人

。除疫情初期外,2024年也成為2008年金融危機以來個人奢侈品市場又一次出現明顯下滑的年份。

「2024年,只有金字塔頂端的最富有消費者仍表現出韌性,而近年來被高度追捧的Z世代消費者如今已被品牌拋之腦後。」貝恩公司合夥人達皮齊奧(Claudia D’Arpizio)直言,「但即使是那些極為富有的消費者,也很難為過高的價格找到理由,尤其是他們認為自己沒有得到品牌足夠的重視。」

緊縮的市場環境使市場兩極分化。手表、皮具和鞋類市場明顯放緩,但高級珠寶、香水和眼鏡等類目則銷售強勁。貝恩咨詢預計,2024年只有約三分之一的奢侈品牌實作正增長,低於2023年的三分之二。

面對這一環境,奢侈品公司將采取怎樣的策略?羅蘭貝格合夥人蔣雲鶯向第一財經記者表示,高端客戶(VIC)仍是奢侈品牌新年的重點目標群體。未來2~3年,奢侈品牌仍將著重維護核心目標消費者的忠誠度與黏性。

奢侈品消費呈現結構性分化

全球三大奢侈品集團2024年股價表現顯示出明顯分化:歷峰集團逆勢上漲12.07%,路威酩軒下跌16.27%,開雲集團則大幅下挫44.21%。

這背後與奢侈品消費品類的結構性分化有關。歷峰以珠寶和腕表為核心業務,LVMH和開雲集團的核心收入來源則是時尚與皮具。

貝恩報告稱,2024年手表、皮具和鞋類市場明顯放緩,消費者傾向於「降級消費」,購買決策更為謹慎。與此同時,頂級客戶在奢侈品消費中的占比繼續增長,高端珠寶市場一枝獨秀。

根據歷峰集團2024財年報告,該集團旗下珠寶部門表現強勁,卡地亞(Cartier)、梵克雅寶(Van Cleef & Arpels)和布契拉提(Buccellati)等珠寶品牌貢獻了集團69%的銷售額。該部門銷售額增長6%,按恒定匯率計算增長12%,營運利潤率高達33.1%。

相比之下,傳統皮具和配飾市場則遭遇寒流。例如,開雲集團第三季度可比收入下降16%,占集團營收的大部份的核心品牌古馳和聖羅蘭收入分別下滑25%和12%。

與此同時,輕奢類目展現出強勁韌性。2024年,LVMH集團前九個月雖然整體收入小幅下降2%,但香水和化妝品業務實作連續三個季度增長。開雲集團的眼鏡部門收入也同比大增32%,顯示出消費者對「小額奢侈品」的持續熱情。

蔣雲鶯對此分析稱,奢侈品消費正逐漸向「生活方式」轉型。消費者過去購買奢侈品主要是為了「擁有」名牌包、名表等具體商品,而現在更註重透過購買相關商品來構建和表達個人品味和生活方式。尤其在年輕人群體中,購買奢侈品已經不僅僅是為了展示社會地位,更是一種自我獎勵和滿足個人期待的方式。

迎合超富人群還是大眾

長期以來,奢侈品被經濟學界視為典型的凡勃倫商品(Veblen Goods),這類商品的需求量會隨價格上漲而增加。近幾年來,奢侈品集團利用這一特性賺得盆滿缽滿。

根據匯豐銀行分析師對經典款式奢侈品價格的追蹤,2019年底至2024年9月期間,奢侈品價格平均上漲54%

。這一策略顯著提升了行業利潤率,2021年,LVMH集團營業利潤占銷售額的比例達到27%,歷峰集團全年凈利潤同比增長近40%。

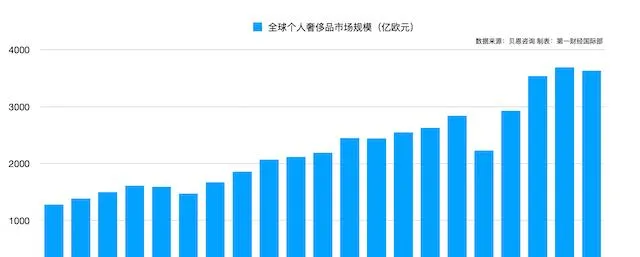

但當前市場環境下,這種普遍性漲價策略的負面效應逐漸顯現。貝恩咨詢數據顯示,2024年全球奢侈品行業總銷售額降至1.478萬億歐元,同比下滑2%。同時,兩年內行業流失了約5000萬消費者,占全球高端消費者總數的八分之一。

奢侈品牌Prada行政總裁格拉(Andrea Guerra)去年11月承認,近年來的大幅漲價是一個「巨大的錯誤」

,因為消費者對「產品的認知價值未能與價格相匹配」。

從消費群體結構來看,根據波士頓咨詢公司(BCG)2023年的報告,全球3.5億左右的奢侈品消費者年均消費低於2000歐元,但總額貢獻了約60%的市場份額。

而人數占比2%的所謂VIC客戶則貢獻了全球奢侈品市場約40%的消費額。

這種結構性矛盾迫使奢侈品牌在消費群體定位與市場規模間做出抉擇。2024年,專註服務超高凈值人群的品牌表現亮眼。

銷售6000美元羊絨毛衣的Brunello Cucinelli在2024年前九個月的銷售額同比增長了12%。愛馬仕同期實作了14%的收入增長。

然而,即便是VIC群體也開始對品牌體驗提出質疑,認為其已失去獨特魅力。「高凈值人群的消費習慣正在改變。他們開始更理性地選擇奢侈品,不僅關註全價商品,也會考慮不同價位段和折扣商品。同時,他們更看重一對一專屬服務、品牌文化傳承等深層次價值。」蔣雲鶯觀察道。

但蔣雲鶯認為,降價並非奢侈品牌的明智選擇:「與大眾消費品不同,奢侈品必須堅守其獨特性和品牌定位。關鍵在於如何在保持品牌調性的同時,將核心價值傳遞給細分消費群體,而非一味擴充套件低價產品線。」

「如果消費者需要支付更高的價格,品牌就必須提供一些新的和令人驚喜的東西。

」

伯恩斯坦奢侈品分析師索卡(

Luca Solca

)也表示。

例如,貝恩在報告中提出,小型皮具和入門級商品仍受到Z世代的青睞。奢侈品牌需要做更多工作來吸引和留住日益善變的年輕消費群體。

蔣雲鶯預測,未來幾年,年輕消費者將同時追求奢侈品牌在經典與創新中做出平衡,他們期待品牌能持續響應需求,既要保持經典款式,又要展現獨特性和活力。這種雙重訴求是奢侈品牌在中國市場需要重點把握的方向。

資產增值為美國富裕人群提供緩沖

從地區來看,貝恩咨詢的報告發現,在亞太地區,日本憑借匯率優勢和旅遊消費激增,引領2024年上半年全球奢侈品增長,但這一勢頭隨著價格調整近期有所放緩。歐洲市場雖各季度保持增長,但增速正逐步回歸常態。英國和北歐因奢侈品遊客有限表現平淡。中東地區則受區域局勢影響,遊客流入呈現分化。

相比之下,美國市場仍保持季度性增長態勢。對美國市場的韌性,牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)向第一財經記者表示,過去兩年美國股市漲幅超過20%,加上房產價值激增,為高收入家庭提供了充足的資金支持和凈資產緩沖,這將幫助他們應對2025年可能出現的市場調整。這些富裕家庭的消費貢獻有望進一步擴大

。

「實際的財富緩沖可能被低估了。」施瓦茨稱,「富裕投資者持有的近3萬億美元加密貨幣並未被美聯儲納入金融資產統計。這些隱性財富正在支撐奢侈品銷售,最近一件香蕉藝術品在拍賣會上以600多萬美元成交就是明證。」

施瓦茨認為,如果不出現嚴重打擊市場信心的股市下跌,今年消費支出將保持良好勢頭,

「

支撐股市的基本面依然穩健,預計今年經濟增長將繼續高於趨勢水平,這將帶動企業利潤增長。同時,美聯儲年內可能至少兩次降息,這也將支持股市需求。

」

展望未來,新興市場展現出巨大潛力。貝恩預測,拉美、印度、東南亞和非洲到2030年將新增逾5000萬中產及以上奢侈品消費者,為全球市場帶來新的增長機遇。整體來看,奢侈品市場2025年將僅有小幅改善,要到2030年才會重回長期增長軌域。

(本文來自第一財經)