前面的都没答到点子上。有人说有杠杆,150万就可以买500万左右的房子了,但是,杠杆也是有成本的。

楼主,抛开别的因素,从纯投资的角度来考虑这个问题。

为了更方便的思考这个问题,假如500万买房,首付也是借的,成本都是5%(实际现在贷款买房利率4%的样子,看打折幅度)。

因为是投资,买了之后租出去,月租金6000元,年收入72000元。出租回报率是7.2万元/500万元=1.44%。 假设这个回报率维持不变,只要房价每年的上涨幅度大于5%-1.44%=3.56%,也就是稍微跑赢通胀就行了。

按这个算法,差不多3年上涨幅度11%,5年上涨幅度20%。你觉得还能达到这个涨幅,就买,不能达到,就卖。

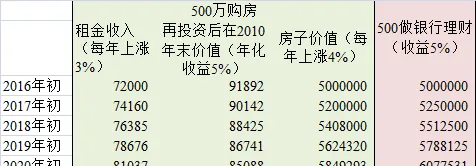

按照我的算法,来看一下,假设房价每年上涨4%,对比我们用500万买房和用500万做银行理财,5年后的总资产价值,看来买房是个划算的选择。

图片没法再改了,2010年末应改为2020年末,下同。

假设每年房价上涨3%,好像还是做理财划算。

假设央行降息呢?你在银行理财的投资收益下降,同时,贷款成本也下降,所以,即使未来房价年度涨幅之后3%,看起来买房也更加划算了。

此外,如果你按照30%比例贷款买房,这笔投资年化回报达到5%,但贷款成本仅4%,那么你的本金年化回报是(5%-70%*4%)/30%=7.3%,因为杠杆有放大收益的作用。

所以所以,归根结底,如果这是一个理性的选择的话,就是对房价的预期,以及其他可选择投资品种的预期回报水平。 如果出现长期年化20%又安全的投资,谁还买房?