賬面現金超過230億元,卻要IPO募資拓展海外市場。近期,恒瑞醫藥向港交所送出上市申請,港股上市計劃邁出關鍵一步。

招股書顯示,摩根士丹利、花旗及華泰國際為恒瑞醫藥此次港股上市聯席保薦人。

恒瑞醫藥稱,在港股上市可以增強該公司全球化布局,進一步實作海外市場的突破。但招股書顯示,截至2024年11月底,該公司貨幣資金余額達233億元,可以說是根本「不差錢」,沒有赴港上市的緊迫性。

開拓更大海外市場空間的嘗試,與國內市場經營承壓、業績下滑有關。

近年來,該公司國內業務受集采壓力影響,曾撐起大半營收的仿制藥不斷萎縮,創新藥營收占比近半,但仍缺乏大熱單品。在此情況下,該公司 2022年、2023年,該公司凈利潤連續下滑。2024年上半年雖然有所增長,但到了三季度增幅又明顯放緩。

而「出海」可能也存在不小的阻力。數據顯示,恒瑞醫藥國外收入占比僅為2.7%,海外業務毛利率只有49.22%,遠低於國內業務毛利率。近年該拓展海外市場的業務模式、收入,也存在具備不確定性。

不僅如此,恒瑞醫藥近年的研發投入,已經低於行銷費用。2024年前三季度,該公司銷售費用為61.93億元,而同期研發費用僅為45.49億元。但研發支出的資本化比例,卻從2020年的0%增長至2023年的19.45%。

而行銷費用中,差旅及會務開支占比大幅飆升。2024年上半年,該公司

「學術推廣、創新藥專業化平台建設等市場費用」、「差旅辦公費、會務費」合計花費超25億元,占銷售費用的比例高達63.97%。

國內業績承壓募資出海

近年來,恒瑞醫藥的賬面資金不斷增加,眼下也並不缺錢,並沒有赴港上市的緊迫性。

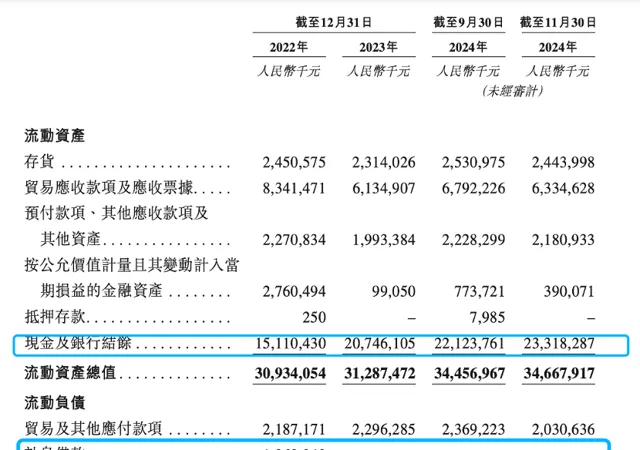

根據最新招股說明書,2022年末至2024年11月30日,該公司現金及銀行結余分別為151.1億元、207.46億元、233.18億元。

(圖片來源:恒瑞醫藥招股說明書)

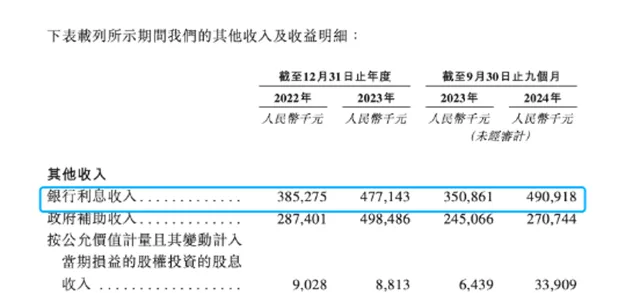

招股說明書還顯示,2024年前三季度,該公司利息收入總計達到4.9億元,約為同期凈利潤的十分之一。而在2022年、2023年,恒瑞醫藥的銀行利息收入分別為3.85億元、4.48億元,呈現穩步增長的態勢。

在不缺錢的情況下,恒瑞醫藥為何選擇赴港上市?該公司在招股書書中的說法,是為了拓展海外市場。

恒瑞醫藥在公告中稱,香港資本市場的國際投資者基礎廣泛,有助於提升公司在全球醫藥行業的品牌影響力;可以增強全球化布局。香港上市有助於公司拓展海外業務和國際研發合作,進一步實作海外市場的突破。一名醫藥公司人士也對第一財經稱,恒瑞醫藥赴港上市,主要是為了進一步加強與國外相應投資機構的聯系,便於加快出海開拓市場的步伐。

恒瑞醫藥嘗試布局海外市場,可能與該公司國內在市場已經面臨瓶頸有關。以集采為訊號,該公司曾經撐起大半營收的仿制藥,已進入了微利時代。

梳理財報數據,2018年至2022年上半年末,恒瑞醫藥涉及集采的仿制藥共有35個品種,中選22個品種,中選價平均降幅74.5%。

披露數據顯示,該公司2021年9月陸續開始執行第五批集采涉及的8個藥品,但2022年上半年銷售收入僅2.5億元,同比下滑 88%。到2023年,集采影響依然明顯。其中,該公司第二批集采涉及產品註射用紫杉醇(白蛋白結合型)、醋酸阿位元龍片等藥品,因多數省份集采續約未中標及降價等因素影響,報告期內銷售額同比減少7.02億元。

部份產品「內卷」、市場增量有限的情況下,價格大幅下降勢必也會對公司營收造成影響,這是業內的共同認識。

恒瑞醫藥也在招股說明書中提到,透過藥品定價及法定投標程式改革,目前國內市場藥品價格主要透過省級集中招標程式由市場競爭決定。此外,在最近的省級集中招標程式中采用了一些新方法,可能會進一步加大降價壓力。

過去幾年的業績,也體現了這一點。從2021年起,恒瑞醫藥持續多年的營收高增長戛然而止。公開數據顯示,2021年至2023年,該公司營業收入分別為259.1億元、212.75億元、228.19億元,同比變動-6.59%、-17.87%、7.26%;同期凈利潤則為45.3億元、39.06億元、43.01億元,同比變動-28.41%、-13.77%、10.14%。

海外市場仍不穩定

恒瑞醫藥早年以仿制藥「出圈」,近年來正不斷發力創新藥領域。

恒瑞醫藥稱,為減輕集采帶來的壓力,正透過推出新的創新藥物來持續豐富產品矩陣,創新藥銷售收入占比由2022年的38.1%增至2023年的43.4%,2024年前三季度進一步增至47.7%。

但恒瑞醫藥在創新藥市場布局也面臨壓力。

截至目前,該公司已經有包括17款新分子實體藥物和4款其他創新藥上市,管線涵蓋逾90款候選新分子實體創新藥及八款處於臨床及更後期階段的其他在研創新藥。但有業內人士認為,在創新藥領域,恒瑞醫藥撐台面的「大單品」並不多。目前銷量靠前的僅有卡瑞立珠單抗等少量產品。

雖然該公司研發進度處於行業前列,但相關的熱門領域,也擠滿了國內外競爭對手。恒瑞醫藥董事長孫飄揚在此前就曾提到:「創新藥行業比較突出的問題是內卷,而且這種現象不僅沒緩解,反而越來越嚴重了。」

這在一定程度上導致該公司雖然不斷有創新藥品種獲批上市,但相應營收卻並未突飛猛進,也未能彌補仿制藥「跳水」造成的營收缺口。

對於海外市場,上述醫藥公司人士介紹,恒瑞醫藥目前開拓海外市場主要采用直接授權(License out)或New Co模式。直接授權是指藥企僅負責藥物早期研發,後期授權給海外藥企進行後續研發和銷售工作。New Co模式則是藥企可將相應管線剝離出去,並授權給由市場資本牽頭成立New Co公司,獲取一定的股權和資金。

然而,恒瑞醫藥的「出海」也顯得有些步履維艱。

財報顯示,2023年,恒瑞醫藥國外收入占比僅為2.7%,公司的海外業務毛利率只有49.22%,遠低於國內業務毛利率。

招股說明書顯示,自2018年以來,公司進行了12筆對外授權交易,涉及15個分子實體,這些交易總交易額約為120億美元,首付款總額約為4億美元

,另外還包括在部份合作夥伴的股權。

有醫藥行業人士認為,License out或New Co模式,雖然短期內可以給公司帶來大量收入,但具備較多不確定性。容易受到境外監管、合作方研發進度等因素影響。

去年恒瑞醫藥就曾受到境外監管的關註。2024年6月初,美國食品和藥物監督管理局(FDA)就在其網站上公開披露了恒瑞醫藥收到的483表格,其中詳細列舉了現場檢查中發現的多項問題。7月,FDA對上述事項發出警告信。

招股書顯示,2024年上半年,該公司的營業收入、凈利潤分別為136億元、34.32億元,分別同比增長21.78%、48.67%。主要是因為當期收到Merck Healthcare1.6億歐元對外授權首付款確認為收入。2024年第三季度,在沒有非常規收入加持的情況下,恒瑞醫藥業績現出「原形」,凈利潤為11.88億元,同比僅上漲1.91%。

銷售費用遠超研發

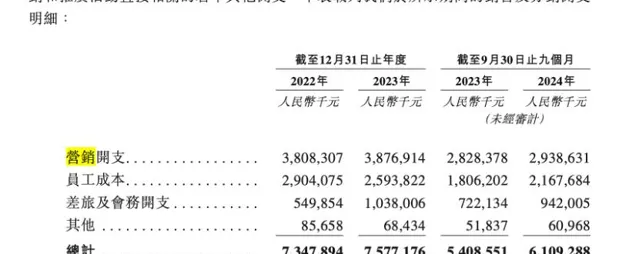

營收、利潤下滑之際,恒瑞醫藥的銷售費用,卻在持續增加,差旅及會務開支占比大幅飆升。

披露數據顯示,2023年、2024年前三季度,恒瑞醫藥行銷費用分別為75.77億元、61.09億元,同比分別增長3.1%、12.94%。2024年前三季度,海公司銷售費用率達到了32.95%,

不僅高於去年同期,而且相比於前兩個季度也有擡頭跡象。

行銷費用大幅增長,主要來自差旅及會務開支

。數據顯示,2022年,該公司差旅及會務開支僅為5.5億元,在行銷費用中整體占比僅為7.49%。到了2023年,差旅及會務開支迅速攀升至10.38億元,占比增加到13.7%。2024年前三季度,這一比例再次增加至15.42%。

該公司2024年中報披露,2024年上半年銷售費用合計為39.38億元,其中「學術推廣、創新藥專業化平台建設等市場費用」、「差旅辦公費、會務費」兩項分別為19.76億元、5.43億元,合計占銷售費用的比例高達63.97%。

與銷售費用投入增高相比,恒瑞醫藥研發投入增長緩慢。2021年至2023年,該公司研發費用分別為62.03億元、63.46億元、61.5億元,占營業收入的比例為23.95%、29.83%、26.95%。

恒瑞醫藥的銷售費用,已明顯高於研發費用。根據最新招股說明書,2024年前三季度,該公司銷售費用為61.93億元,而同期研發費用僅為45.49億元。

然而,在此期間,該公司的的研發人員,不僅沒有增長,反而出現了下降。2021年至2023年,該公司研發人員數量分別為5478人、5015人、5110人。

研發費資本化「美化報表」?

早年,恒瑞醫藥的研發支出都是100%費用化。但2021年業績承壓後,該公司開始逐步增大資本化的比例。

數據顯示,2021年至2023年,研發支出資本化的金額分別為2.6億元、14.59億元、11.96億元,占總研發支出的比例分別為4.19%、22.99%、19.45%。

「從財報上看,研發資本化這種操作是合規的,企業凈利潤也因此變得好看了。」福建一名資深註冊會計師對第一財經說,研發支出如果全部費用化,那意味著減少了當期的利潤。而透過資產化處理,則相當於將成本轉變為資產,不會一次性減少那麽多利潤。從長期來看,資本化計入到無形資產中的研發費用,未來會透過攤銷或減值的方式,重新回到利潤表。

「醫藥行業將研發支出進行一定比例的資本化也屬於普遍現象,尤其近幾年市場承壓,很多企業都會這麽操作。」上述資深會計師說。

(本文來自第一財經)