本報記者 倪 浩

混合動力汽車在2024年快速發展,提升了在新能源汽車版圖上的比重。業界預計未來幾年,混動汽車仍將保持增長態勢。但隨著鋰電池價格的走低和充電設施的進一步完善,以及實作零排放期限的來臨,純電動汽車仍將主導整個行業的發展。

混動加速追趕

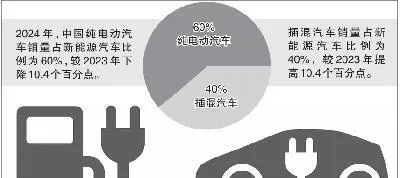

混動增速,純電放緩——2024年新能源汽車市場發展出現了這樣一個明顯特征。中國汽車工業協會13日釋出的最新數據顯示,2024年中國新能源汽車銷售1286.6萬輛,同比增長35.5%。其中,純電動汽車銷量占比為60%,較前一年下降10.4個百分點;插混汽車銷量占比則較2023年上升10.4個百分點,突破40%。

全球最大電動汽車市場的這一特征也反映在全球市場上。英國知名研究機構IDTechEx釋出的最新報告稱,經歷了多年兩位數的高速增長後,純電汽車在全球幾個最大市場增長放緩,而混動汽車(主要指插混汽車)卻迎來輝煌的一年。該機構估計,去年全球混動汽車銷量增長將近75%,達700多萬輛。

混動汽車銷量加速增長、市場滲透率不斷提升早在幾年前就已開始。中汽協的數據顯示,2020年到2023年,中國市場上混動汽車的銷量增長10倍,2024年達514.1萬輛,在新能源汽車版圖中的占比也從2020年的18.3%躍升到40%。中國汽車工業協會副秘書長陳士華表示,插混汽車增長迅速,成為帶動中國新能源汽車增長的新動能。美國電氣電子工程師學會認為,在中國、歐洲和美國,買家正轉向混動汽車,其銷量增速超過純電汽車。

兩大原因

國際智慧運載科技協會秘書長張翔告訴【環球時報】記者,混動增速超過純電,主要是由中國市場推動的。在中國市場,混動享受與純電相同的補貼政策。另外,不少消費者因為充電焦慮選擇混動汽車。而國外,因為充電設施不完善,加上在政策支持力度方面,混動甚至超過純電,導致混動在2024年銷量增速較高。

IDTechEx分析認為,混動增速、純電放緩的原因不外乎兩個:成本和續航。生產純電汽車最大的成本來自電池,即便規模化生產和成本不斷降低,使其價格在過去十年大幅下降,但依然是純電汽車進一步普及的主要障礙;而混動汽車的電池相比而言要小得多,這大大降低了汽車的成本。同時,混動汽車容量較小的電池並不以犧牲續航為代價,其內燃機大大減輕了人們的裏程焦慮。

美國汽車咨詢機構鄧恩洞察認為,就地域分布和市場偏好而言,中國與美國市場有較高相似度。純電汽車在較富裕的城市和沿海地區占主導地位,但在需要長途駕駛且公共充電設施稀少的偏遠地區,許多買家選擇購買混動汽車。

純電是終極目標

中國電動汽車百人會副理事長兼秘書長張永偉認為,2025年,插混和增程式汽車將繼續快速增長。這兩種車型今年在新能源汽車市場中的比重將接近50%。另據貝哲斯咨詢釋出的調研報告,預計到2030年全球混動汽車市場規模將達到16705億美元。

那麽,新能源汽車的未來是混動汽車嗎?根據IDTechEx的最新研究,答案是否定的,預計到2045年,純電汽車將占據75%的汽車市場,而插混汽車僅占約5%。彭博社預計,2030年,插混汽車的全球銷量將達到920萬輛的峰值。但到那時,每銷售1輛混動汽車,就將賣出近4輛純電汽車。

IDTechEx認為,混動汽車的核心問題是減排效果不顯著。混動汽車的實際碳排放量平均比測試數據高267%。在歐盟國家,到2035年,所有新車必須實作二氧化碳零排放,這就把混動汽車排除在外。另外,IDTechEx預計,未來十年,鋰電池價格的下降將推動純電汽車成本進一步下降,一旦實作與混動汽車價格持平,更便宜的營運成本開始成為主導因素,因為電比汽油便宜得多。

張翔表示,目前來看,包括中國在內的全球多國對混動的支持政策並沒有改變,因此2025年混動的銷量增速還會繼續超過純電。但長遠來看,混動是臨時過渡技術,最終還是會結束市場。他認為,混動系統復雜、生產成本高,如果日後新能源汽車不再享受財政補貼,那麽混動成本高的劣勢會更加凸顯。而更為重要的是,張翔認為,「混動的排放與新能源汽車產業發展的根本方向不一致。我們最終的目標是要達到零排放,混動是不符合發展要求的,最終會被純電取代。」