文 | 錦緞, 作者 | 愚老頭

高股息策略,跟小微盤股策略,在股市的歷史上,很少被放在一起比較。參與雙方屬於相向而行,老死不相往來的那種。

這兩個策略,一個專註於分紅,傾向於穩定的大市值公司,另一個則主要在小市值高彈性的公司中尋找機會。

當時當下,高股息和小微盤策略,居然成了對手盤。

當然我大A什麽事情都能發生,兩個策略在2024年居然一起上了桌,逼得市場做一個二選一的選擇題。

01 小市值策略的反思年初我們認為2024年小市值策略預計還有超額收益率。其實也沒什麽硬邏輯,就是簡單的線性外推而已。畢竟順趨勢容易,判斷拐點是真的難。

我們做了一個2015年以來數據的簡單回測,有這麽幾個結論:

第一、小市值策略長期有效這個結論是有問題的。

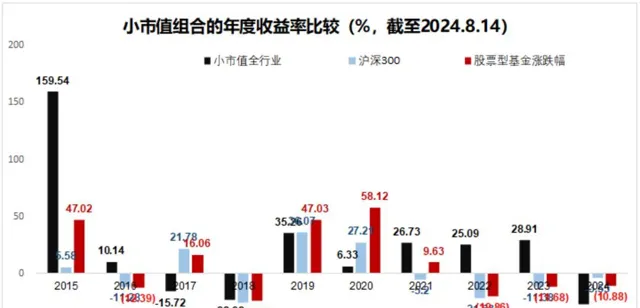

2015年這個大牛市,小市值策略贏得了空前的勝利,整體收益率高達160%。如果你的回測起點是從2015年開始的,年化收益率大概在16%左右,勝率0.563,盈虧比1.642。這個收益率比巴菲特差點,但在A股絕對算得上鳳毛麟角了。

可如果你的回測起點選在2016年,那就對不起了,年化收益率掉到5.58%,勝率變化不大,盈虧比降到1.382,這個策略就泯然眾人了。

第二、小市值策略顯然是需要擇時的。

錯過了2015年這波大牛市,長期堅持這個策略的結果非常的平庸。2017、2018這個策略連虧兩年,2019、2020這兩年公募主導,小市值策略都沒跑贏指數。

小市值策略最有效的是2021-2023這三年,連續三年25%以上的收益。隨後的2024年開年就給了小市值策略一個大嗶兜,果然是人無千日好,花無百日紅。

第三、小市值策略收割的是流動性。

股票市場長期收益率的來源,是分紅和盈利增長。站在股市歷史的角度,絕大部份小市值公司,分紅和成長性都堪憂,所以,很難跟價值投資掛上邊。

小市值策略的本質是對流動性的收割。 小市值策略在2017、2018兩年收益率為負,主要原因是股市整體市值下行。 小市值策略要求市場穩定,如果小市值股票整體市值是向下的,那策略大機率是虧錢的。

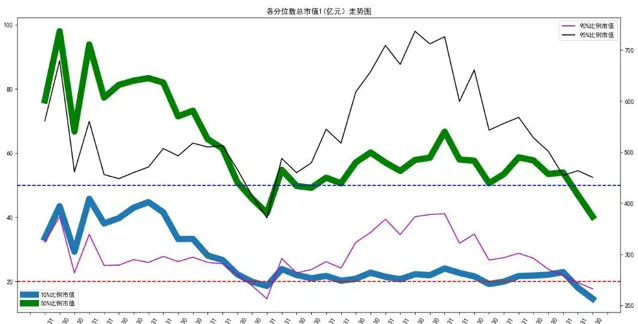

從2019年開始,市場上最低10%分位的股票市值變化不大,基本在20億左右橫盤,因此小市值策略也表現出了較高的穩定性。 當然2019、2020年大市值股票整體的攀升並沒有帶動小市值股票上台階,導致小市值策略雖然有正收益,卻並沒有跑贏市場。

2024年的問題就是全市場市值普遍下行,10%分位的股票市值從20億降到15億左右。這個策略下一步是否有效,關鍵就是看A股上市公司保底的殼價值到底有多少。

假如有一天,股市開始一輪牛市,流動性高度充裕,新的投資者不斷湧入,我們可能還會見到一波2015年那樣的小盤股牛市。

只要炒小炒新博彈性的人性不變,小市值策略就還是有效的,難的是擇時。

02 怎麽看高股息策略對於大部份人來說,高股息策略上限不高,下限也不高。作為射擊的彈孔分布可能更適合,收益率就集中一個小範圍內。

我當然不是吃不到葡萄說葡萄酸。雖然這個策略總體表現一般,但嚴格執行這個策略,你至少不會做個金融消費者。這個市場,至少過去10年,可能80%的人都是金融消費者。

1、高股息策略的回測

長期堅持下來,高股息策略的收益率並不高。 從2016年至今,市值最低200億的高股息組合累計收益率是71%,年化6.6%,如果門檻放松一下,最低市值100億,累計收益率降到38%,年化3.9%。 我們合理認為,綜合下來,高股息組合的長期收益率,可能就在5%左右,這基本上是這個組合的平均股息率。

高股息組合比較適合用來跑相對收益。除了2019、2020這兩個景氣投資的大年之外,大部份年份,尤其是股市比較弱勢的年份,高股息組合都有相對收益,典型的就是2023年,高股息組合收益率超過20%。從歷年的收益率數據上看,高股息組合的表現確實稱得上是標準的防守工具。

跟小市值策略一樣,我們同樣可以看到策略有效性的均值回歸。2019、2020兩年,高股息策略遠遠跑輸市場平均水平,隨後的4年,高股息策略就給了市場驚喜。略有不同的是,小市值策略在連續有效了3年之後,2024年崩掉了,但高股息策略截至目前還依然有效。

2、高股息策略收益率的來源

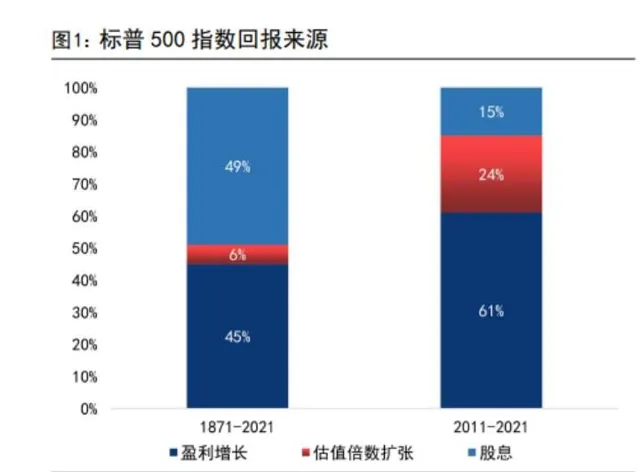

約翰·伯格在【共同基金常識】中給出了股票長期收益來源的框架,股票的長期收益率可以拆分成三個部份:股息率、盈利增長率和市盈率增長率。如果維度再拉長一些,市盈率增長率也會消失,股票的長期收益率就剩下了兩個部份,股息率和盈利增長率。

國信證券今年7月有一篇報告【從企業生命周期看高股息規律】,裏面就這麽幾個數位。

從美國股市過去150年的歷史看,標普500指數報酬中,有49%也就是接近一半可以歸結為股息,45%歸結為盈利增長,估值倍數擴張只有6%。 最近10年股息的貢獻占比降到15%,看似在縮水,實際可能比重變化不大。

因為美股用於回購的力度在逐年提升,回購登出,本質上也是一種分紅。由於美股有著15-20%的股息稅,為了規避這個稅收,上市公司往往選擇回購登出的方式減少股本,這樣可以在公司凈利潤不變的情況下提高公司的EPS(每股凈收益)。這也是最近10年標普500指數報酬中盈利增長占比大幅提升的主要原因。

美股整體上是一個投資市,因此基礎理念是最大化股東報酬。所以,超額報酬(payout)也成為一種常態,就是企業當年的分紅與回購的金額要超過企業當年的凈利潤,結果就是企業的凈資產不斷減少,甚至會出現凈資產為負的情況。

從理論的角度,股東報酬的上限是股權自由現金流,通常是指經營活動的現金流減去資本開支,這是公司能夠為股東提供的最大報酬。

但在實操中,美股又在這個上限之上實作了突破,那就是借債分紅。既然經營活動的現金流有上限,那我就舉債增加融資活動的現金流,理論上只要ROA(總資產收益率)高於融資利率,那我的舉債就是合理的。

所以,我們可以看到現在很多美國上市公司,凈資產為負,資產負債率超過100%。

當然,美股的這種做法確實也走向了另一個極端。

按照對美國上市公司的一篇研究報告(【資本對企業的侵蝕——1971-2017 年企業投資下降的企業層面分析】,奧倫·卡斯,2021年3月)中的觀點,美國金融市場其實是越來越黑化的——造血的功能不斷萎縮,吸血的獠牙反而一天天的猙獰起來。

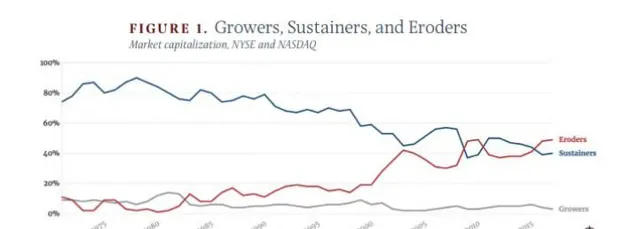

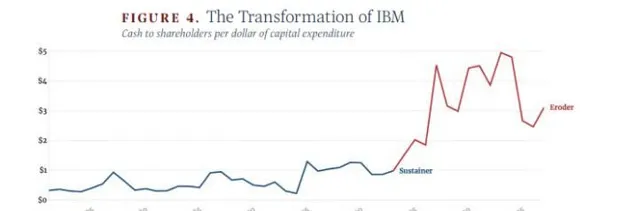

按照資本開支與息稅折舊攤銷前利潤(EBITDA)之間的相對關系,文章將美國的上市公司分為成長型(grower)、維持型(sustainer)和侵蝕型(eroder)三種,結果如下圖:

侵蝕型公司1980年占比只有1%左右,到了2010年這個占比已經提升到了49%。 並且侵蝕型公司已經超過維持型,成為美股的主流。

所謂的侵蝕型公司,簡單說就是給股東的報酬要大於資本開支。鑒於資本開支代表著企業對未來的投資,給股東的報酬大於資本開支,低情商的說法是企業更傾向於今朝有酒今朝醉,活在當下,高情商的說法是踐行發展理念,真誠報酬股東。

典型的比如藍色巨人IBM,1970年代的時候每1美元的資本開支,對應著給股東的報酬只有30美分。可是進入2000年之後,每1美元的資本開支背後,就對應著2美元以上的股東報酬,部份年份甚至接近5美元。

美股的投資邏輯,大體上是不鼓勵資本開支,也不支持研發的。對於新經濟,美股的邏輯,也是希望在三到五年的簡單粗暴燒錢之後能夠看到長期盈利的可能,一級的美元基金也大多選擇商業模式創新。對於那些需要長期資本開支投入,盈利水平中期也看不到提升的制造業,美股和美元基金往往是避之唯恐不及。

對一個現象的評價,主要取決於你的屁股坐在哪裏,美股的高分紅就是典型的例子。

其他國家的情況類似,尤其是已開發國家,過去20年,法國德國股市都是分紅占主導,開發中國家尤其是印度,經濟發展程度低,盈利則占主導。

3、高股息策略的擇時

無論你是跑相對還是絕對收益,都需要擇時,因為高股息策略長期收益率並不高,可能也就是5%。在股市劇烈波動的時期,一天或者一周的波動可能就要超過5%。

作為一個防守工具,當經濟整體處於下行階段,比如基欽周期後半段,朱格拉周期前半段,都可以考慮這種策略。此外,當市場在經歷過一場大牛市,或者市場經歷了很長一段時間的進攻風格之後,考慮到均值回歸的存在,就應該考慮高股息組合。

如果說擇時是門藝術,那麽高股息組合擇股科學性的成分更多一些。

高股息的股票,通常都集中於金融能源公用事業這些國有企業紮堆的壟斷型行業,資本開支比較克制,或者基本上沒有什麽資本開支,企業經營活動的現金流與凈利潤的比值較高,報表紮實,存在大量的現金可以用來分紅。

高股息組合是挑市值的,不是什麽阿貓阿狗都能來碰瓷。從上面的數據我們可以發現,100億門檻市值的估值跑不贏200億市值的組合,這是因為體量小的公司很難表現出長期穩定分紅的特質,這個門檻,在A股就是要至少高於200億。

非壟斷性行業高股息容易變成偽命題。高的資本開支、研發,不管是不是有效的,本質上都是為了應對激烈的競爭進行的投資。如果沒有了市場競爭,這些為了應對競爭的投入就都可以用來報酬投資者,大頭就是分紅。

但是,市場畢竟不是空氣,很難杜絕競爭,也就是說,真正有護城河的企業,其實是不多的,尤其是制造業。能夠天然形成競爭的行業,一般都具備某些資源,比如金融行業的牌照、港口、煤炭石油電力這些屬於國家資源高度壟斷的企業。而在制造業中,就極少有具備這種特質的企業。

周期行業的高股息可能是一種誤導。周期股的投資策略,那就是業績低點時買入,業績高點時賣出。但分紅本身還要滯後於業績,所以當周期股的股息率提升的時候,大機率上就已經是業績高點,應該賣出了。所以,主動型的高股息策略,應該剔除周期股。

但如果你按照這個思路擇股,你可能就會錯過煤炭股的牛市了。煤炭以往是公認的周期性行業,但由於中國具備資源優勢,最近幾年上遊嚴控產能,下遊需求穩定,基本上已經可以歸到公用事業的行列了。相對應的是鋼鐵,雖然跟煤炭一樣,同樣經歷了供給側改革,下遊需求變化不大,但上遊鐵礦石不能自主,還要仰人鼻息,所以依然是周期。

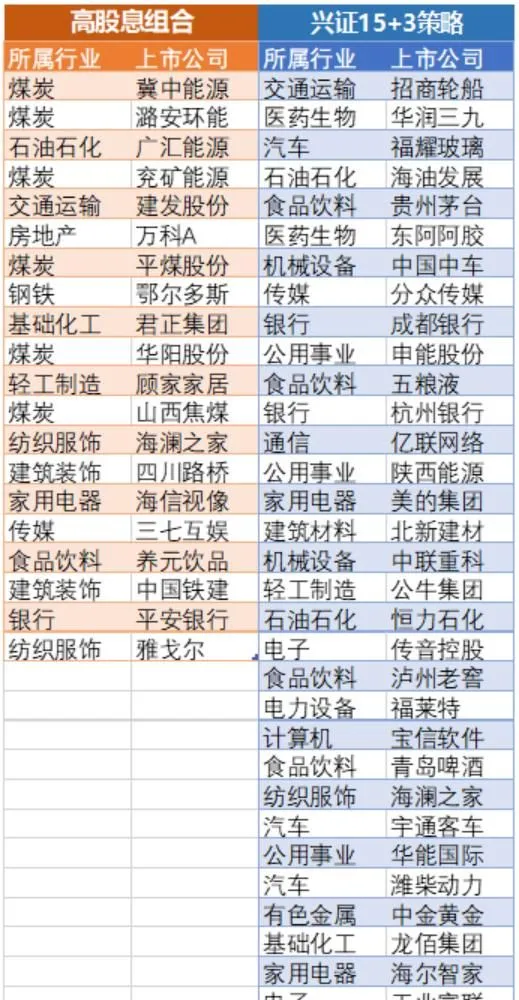

最後,正是因為高股息策略本身的行業限制,主要標的基本沒有什麽成長性,因此收益率基本上等於股息率,如果想要長期跑贏市場,單單股息率並不夠。所以興業策略提出了一個15+3組合的概念,就是15%盈利增速+3%股息率,希望能夠構建一個年化18%收益率的組合。

上圖是8月份高股息策略和興業證券15+3策略的組合持倉,可以供大家參考。

03 寫在最後:金融行業有門檻麽?又到了一年大學開學季,今年首當其沖的一個問題是,作為文科的一個門類,金融行業有門檻麽?

有句古話這麽說,母弱出商賈,父強做侍郎,族望留原籍,家貧走他鄉。

也有位網紅老師說,「金融這個行業是極吃資源的」,這句話自然非常有道理,但哪個行業又不吃資源呢?古今中外,只要你滿足於一顆螺絲釘,什麽行業都不需要資源,哪裏人際關系都簡單。

其實絕大部份人最想知道的是,股票投資這個行業,有門檻麽?或者說,投資能力,是能在學校裏教出來的麽?北京協和醫學院的王牌專業臨床醫學,每年只招90人,分數線基本要上700分。我們現在就可以保證,這些人畢業之後,至少80%以上就是我們以後要掛的專家號。但同樣TOP2的金融學專業,出來的學生有多大的比例能成為明星基金經理或者著名投資人呢?

實際上,金融與所有的文科一樣,看似門檻很低,其實深不可測。只不過這個上限,絕大部份人一輩子都碰不到。

投資最大的問題,可能並不來自於所謂的知識、基本面研究,而來自於基礎的指導思想。

拼多多的黃崢曾經評價過他跟巴菲特的那頓飯:「巴菲特講的東西其實特別簡單,是我母親都能聽懂的話。這頓飯對我最大的意義可能讓我意識到簡單和常識的力量,人的思想是很容易被汙染的。」黃崢還說過,「常識是顯而易見、容易理解的,但我們各種因為成長、學習形成的偏見和個人利益的訴求蒙蔽了我們,讓我們對這些常識視而不見。」

人的思想是很容易被汙染的,因為人在成長中因為種種原因會形成各種偏見,而這些偏見在投資中是致命的。

小市值策略和高股息策略,長期看收益率可能差不多,但就是有人瞧不上高股息策略,總覺得小市值股票彈性大,收益率高。你看,這就是偏見的一種。

有意思的是,小市值策略的收益,剛好就來自於這種小市值股票彈性大的偏見。

在最終能夠長期穩定盈利之前,投資學習的過程,可能近似於玄學,唯一能做的就是減少失敗的機率。

對於投資來說,如果你不打算在這個賽道自己下場燃燒青春,立誌成為一個專業人士。那還是專業的事交給專業的人幹,盡量控制住用自己的「生活常識」去挑戰別人的飯碗的想法。

畢竟盛名之下無虛士,多年的老韭菜們也會有自己的絕對領域。