導語: 憑借海外市場的高增長以及新品類的擴充套件,中聯重科正上了一出「老三」逆襲的戲碼。

李平 | 作者 礪石商業評論 | 出品

1

7月5日,據中國工程機械工業協會對挖掘機主要制造企業統計,2024年6月,中國銷售各類挖掘機16603台,同比增長5.31%,其中國內7661台,同比增長25.6%;出口8942台,同比下降7.51%。

2024年以來,隨著各地推動裝置以舊換新和房地產利好政策的陸續出台落地,國內工程機械出現了觸底反彈的跡象。數據顯示,2024年1-6月,國內共銷售挖掘機53407台,同比增長4.66%。作為工程機械行業的風向標,國內挖掘機銷量累計同比增速的轉正,釋放出一定行業回暖的訊號,這也讓二級市場對工程機械板塊的關註度開始提升。

在工程機械板塊中,三一重工、徐工機械以及中聯重科位列行業三甲。其中,三一重工長期有著「機械茅」的稱號,市值一度達到4000億元。近兩年完成整體上市的徐工機械後來居上,規模、利潤超越三一重工位居第一。

相對而言,行業老三中聯重科知名度不及前兩者,尤其不為專註於頭部企業的投資者人群所關註。

十二年前,工程機械重鎮湖南長沙上演了一場著名的同城德貝。隨著三一重工「恨別長沙」,中聯重科似乎成了這場「械鬥」中最後的贏家,但也由此被貼上了「地方國企」的標簽。

也是從2012年開始,經歷過「四萬億」政策刺激的中國工程機械行業開始了長達5年之久的調整期,業內企業集體陷入低谷,不僅業績出現大幅下滑,應收賬款壞賬也急速上升。2016年,國內工程機械上市公司集體陷入虧損。

2017年開始,工程機械行業迎來新一輪復蘇,「遷都」北京的三一重工率先走出了低谷期,經營業績大幅回暖。2018年,三一重工營收規模、扣非凈利潤均創出歷史新高。2021年2月,三一重工市值曾創出4000億元的新高。

對比看,留在長沙的中聯重科卻仍深陷資產減值損失的泥潭。2017年,中聯重科財報出現了79.5億元巨額虧損。此後,盡管中聯重科營收創出新高,凈利潤水平卻始終未能超越2012年水平。「機械茅」的桂冠,已經成了老對手三一重工的專屬。

輸給三一重工之後,中聯重科成為了行業老二。此後,隨著徐工機械的整體上市,中聯重科進一步淪為行業第三。自此,中聯重科在二級市場上的存在感逐漸轉弱。截至2022年末,中聯重科總市值僅為444億元。

所幸的是,被資本市場忽視的中聯重科並沒有放棄自己。自2023年以來,中聯重科營收逐季回暖,股價也率先觸底回升。2023年全年,中聯重科股價累計上漲27.54%,老對手三一重工股價卻下跌12.13%。

2024年4月,中聯重科總市值一度突破800億元,較2022年4月低點漲幅接近100%,增長振幅領跑工程機械行業。

縱有疾風起,人生不言棄。中聯重科如何成就了一出「老三」逆襲的好戲?

2

近日,英國KHL集團旗下【International Construction】雜誌釋出了2024年度全球工程機械制造商50強榜單,共有13家中國企業入圍。徐工機械、三一重工、中聯重科三巨頭依然位居國產品牌前三甲,分列全球工程機械第4、6、12名,市占率分別為5.3%、4.2%、2.4%。

對比2023年度排名來看,多家中國工程機械制造商的排名低於去年,其中徐工機械、三一重工排名均較上一年下降1名,柳工下降2個名次,位列第19,中聯重科排名保持不變。對比看,美國約翰迪爾、德國利勃海爾排名均有所提升。

這其中,工程機械行業的「外熱內冷」無疑是國產品牌排名下滑的一個主要原因。

自2021年下半年以來,受基建和房地產等領域計畫開工下降及疫情沖擊影響,國內工程機械行業需求受到明顯沖擊。2022年,規模以上企業挖掘機銷量為26.13萬台,同比下降23.8%,其中國內銷量15.19萬台,同比降幅高達44.6%,下降振幅甚至超過上一輪下滑周期(2012-2015年)。

在此背景下,2022年國內工程機械上市公司業績紛紛下滑,徐工機械、三一重工、中聯重科營收降幅均超過20%。

進入到2023年,在房地產投資和新開工面積持續下降的背景下,國內工程機械產品需求仍不樂觀。據不完全統計,在中國工程機械工業協會公布的10余個工程機械裝置品類中,有接近7成的產品整體銷量下滑。其中,國內挖掘機實作銷售9.0萬台,同比降幅達到40.8%。

相較低迷的國內市場,海外市場工程機械產品需求依然穩定。尤其是在拜登基建法案+芯片法案等政策影響下,美國基建周期疊加制造業回流,北美需求的持續增長支撐了卡特彼勒和小松延續了擴張周期。

與此同時,境外市場也成為國內工程機械生產企業發力的重點。2023年全年,三一重工實作海外銷售收入432.58億元,同比增長18.28%;國際收入占比達到60.48%;徐工機械海外市場實作營業收入372.2億元,同比增長33.7%,收入占比達到40%。

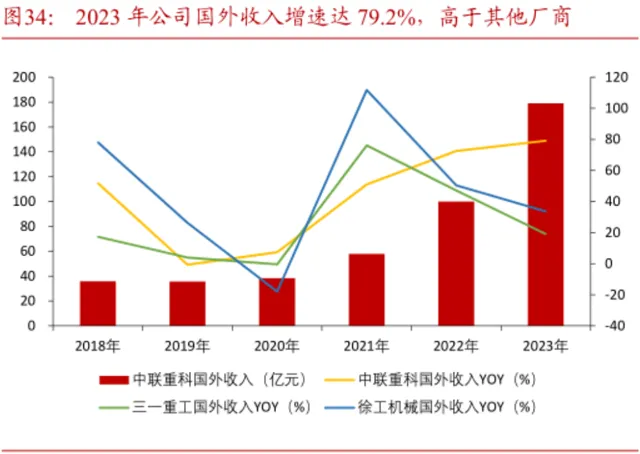

相比三一和徐工,中聯重科海外市場勢頭更猛。年報顯示,2023年全年,中聯重科實作境外收入179.05億元,同比增長79.2%,境外收入占比提升至38.04%,創歷史新高。此前的2021年-2022年,中聯重科海外收入已經連續2年保持了50%+的營收增速。

不難看出,中聯重科海外營收增速在三家企業中位居第一,海外市場的高增長讓公司率先走出了行業的低谷期,同時也成為公司國際排名未被外資品牌趕超的關鍵因素之一。

3

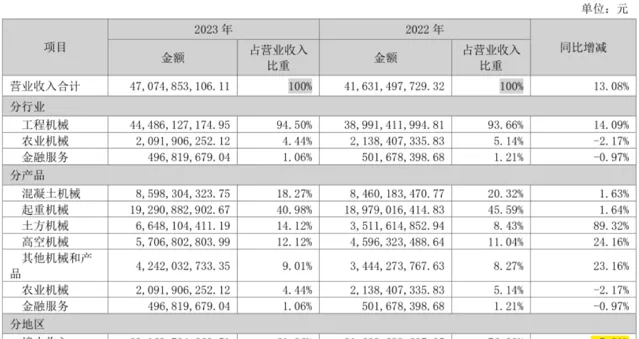

得益於海外市場的高速增長,從2023年全年業績來看,國內工程機械三巨頭凈利潤同比增速已經轉正。數據顯示,2023年全年,三一重工實作營收732.22億元,同比增長-8.51%,實作凈利潤45.27億元,同比增長5.53%;徐工機械實作營收928.48億元,同比增長-1.03%,實作凈利潤53.26億元,同比增長23.51%;中聯重科實作營收470.75億元,同比增長13.08%,實作凈利潤35.06億元,同比增長52.04%。

不難看出,三家企業利潤端均實作了正增長,但只有排名第三的中聯重科營收端實作了正增長。個中緣由就在於,中國企業雖然在境外市場實作正增長,但仍不能彌補內銷下滑的虧空。數據顯示,2023年全年,三一重工內銷收入為282.64億元,同比下滑22.71%;徐工機械境內銷售收入為556.28億元,同比下降15.69%;中聯重科國內營業收入291.7億元,同比下降7.81%。

可以看出,工程機械三強之中只有中聯重科的內銷收入下滑不足10%,這也是其營收得以率先回正的一個主要原因。具體來看,品類擴張成為中聯重科對抗周期下行的一個關鍵因素。

中國工程機械種類繁多,套用廣泛,主流產品包括挖掘機械、混凝土機械、起重機械、鏟土運輸機械、壓實機械、樁工機械和路面機械等。其中,挖掘機屬於工程機械中的明星產品,市場份額超過40%。

內資三巨頭中,三一重工在挖掘機領域獨占鰲頭,而中聯重科的傳統優勢產業是工程起重機和混凝土機械,挖掘機發展較為滯後,這也成為公司與三一重工之間差距不斷被拉大的一個重要原因。

近幾年來,中聯重科持續加大了在挖掘機方面的投入。2021年,中聯重科透過非公開增長募集資金52億元,其中挖掘機械智慧制造計畫總投資資金超過30億元。

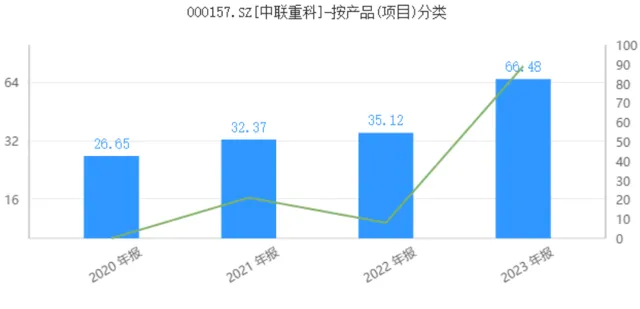

2023年,中聯重科土方機械(主要包括挖掘機和推土機)營收達到66.48億元, 同比增長89%。其中,中大型挖掘機國內市場份額同比實作翻倍增長,海外銷售規模同比增長超過100%。

除了挖掘機之外,高空作業機械也是中聯重科重點布局的新興板塊之一。2023年,中聯重科高空作業機械實作收入57.07億元,同比增長24.17%。

據年報披露,中聯重科高空作業機械國內市場中小客戶市場占有率位居第一,產品型譜實作4-72公尺全覆蓋,電動化產品滲透率達90%以上,為國內型號最全的高空裝置廠商,迅速躋身行業國產龍頭之列。

4

可以看出,中聯重科高空作業機械、土方機械兩大新興板塊均實作了20%以上的同比增長,成為公司內銷板塊領先於對手的關鍵。此外,農業機械也是中聯重科戰略性投入的一個領域,在內部被視為與傳統板塊、新興板塊並列的三大產業板塊之一。

對此,公司董事長詹純新曾公開表示,農業機械將成為公司未來的第二增長曲線,「農業機械未來比工程機械的體量要大得多。從產業發展規律來看,全世界農業都是最後工業化的,只有整個社會工業化以後,才有足夠大的大規模生產能力反哺農業,讓農業進入工業化。等到農村土地集約化經營大面積實施後,大型農業機械將大有用武之地。」

作為傳統農業大國,中國農機裝備市場空間巨大。數據顯示,2022年國內農機制造業總產值約5000億元。但從全球競爭格局來看,一拖集團等國內頭部農機企業規模僅在百億規模,而約翰迪爾、凱斯紐荷蘭、久保田等國際化農機巨頭營收則突破千億規模,並在國內市場占據主導地位。

2014年,中聯重科以20.88億元收購奇瑞重工60%的股份,進入農業機械行業。經過多年發展,中聯重科在農業機械實作主銷機型全覆蓋,產品包括拖拉機,深耕機,犁地機,收割機,收獲機,糧食幹燥機,谷物幹燥機,農業機具等。

數據顯示,2018年-2021年,中聯重科農業機械板塊營收由14.77億元增長至29.07億元,營收規模穩步提升。

近兩年,中聯重科農業機械板塊營收略有下滑,主要受到「國四」標準切換影響。2023年,中聯重科農機板塊實作營收20.92億元,同比微降2.17%。

根據最新調研記錄,中聯重科在談及農機板塊時表示,受國四切換影響,2023年市場容量對比2022年下滑比較嚴重,2024年一季度,市場相對2022年和2023年總體低位執行。不過,隨著土地流轉價格下降,玉米小麥種植面積穩定,總體市場從國四切換影響中緩慢恢復。得益於新產品的推出,中聯農機一季度國內銷售實作了逆勢增長,同比增長超過100%,整體毛利率較去年同期提升非常明顯,高端產品對毛利的貢獻進一步放大。

在農機板塊高速增長的助力下,中聯重科一季度業績增速繼續保持領先。數據顯示,2024年1-3月,中聯重科實作銷售收入117.73億元,同比增長12.93%,實作凈利潤9.16億元,同比增長13.06%;徐工機械實作營業收入241.74億元,同比增長1.18%,實作凈利潤16億元,同比增長5.06%;三一重工實作銷售收入178.3億元,同比增長-0.95%,實作凈利潤15.8億元,同比增長+4.21%。

透過年報和一季報的業績對比不難看出,中聯重科股價的逆勢上漲有著基本面的強力支撐。而無論從海外出口增速還是從品類的擴張來看,中聯重科「老三逆襲」的故事還遠未結束。