今年上半年,國內新能源乘用車滲透率突破了50%,首次超過了傳統燃油乘用車。

50%,其實是國家政策制定的分界線,要在2035年達到的目標。

為何提前十年達成?

近幾年造車新勢力的湧入給行業註入了新鮮活力,同時也帶來了激烈競爭。在龐大的電動車需求下,新車供給不斷豐富。

從新車申報數據和新車公告可以看出,市面上可供選擇的新能源車增長在近幾年又達到了高峰,行業玩家的車型矩陣在飛速擴充套件,從各種適用場景,到底中高檔,打法越來越一致。

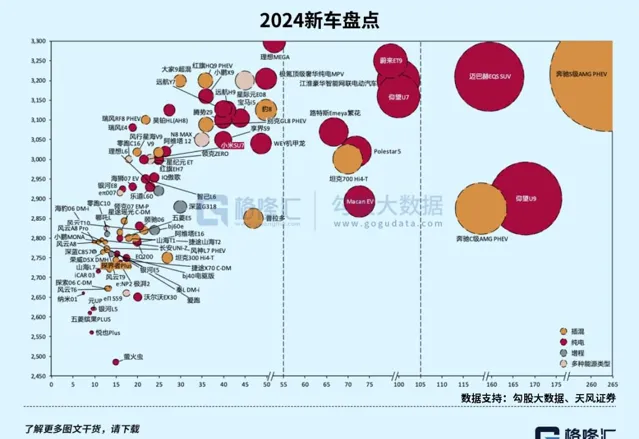

據媒體不完全統計,中國市場上確定及擬定在2024年上市的新能源車型數量有106款,創下歷年之最。從去年的理想L7,問界M7&M9,到今年的小米SU7,無論是純電還是插混均有「爆款」產生,燃油車跟其比起來,已經是星光黯淡了。

這告訴我們, 新車周期在快速縮短。

這種趨勢其實是 建立在研發效率和後端供應鏈有所保障 的前提條件下,自2020年以來,隨著滲透率躍遷,國產電動化產業鏈誕生了一批成熟的汽車零部件供應商,既包括與燃油車共通的零部件配套,也有像新三電,智慧駕駛等新的佼佼者。

在電動化加速階段,與下遊強勢的電動車勢力繫結,是許多零部件企業業績增長的驅動因素,例如特斯拉供應鏈裏面,提供避震結構件的拓普集團、熱管理系統的三花智控等等,這些都在上一輪周期獲得成倍的市值增長。

01

在這輪周期裏,車企與部份零部件供應商的合作關系也在重塑。

汽配是個大而零散的行業,能提供單品的供應商多如牛毛,還有層級明確的供應體系才能到達下遊主機廠。隨後,特斯拉等電動車勢力的介入使得供應鏈更加得扁平化,具備高價效比和快速響應能力的自主供應商開始崛起。

這不僅僅是為了追求極致的成本和效率,還要順應從燃油車到電動車,車身架構進一步集中的趨勢,也就越來越需要有整合能力的零部件供應商,深度介入車企從研發到生產制造的各個流程,幫助新造車勢力應對新產品開發,供應鏈管理等繁瑣的環節。 這類企業創造了一種新的合作梯隊,即Tier0.5。

一般來說,汽車通常由發動機、車身、底盤以及電氣裝置四大總成構成,到了電動車時代,發動機被三電系統取締。

打造電動汽車的平台遵循了模組化設計的理念,比如特斯拉將電池Pack和底盤融為一體作為架構,延伸出標準化的電子架構介面,在此之上建立平台化的生產框架。

模組化生產從通用到大眾由來已久,這種方式能夠讓一條生產線同時覆蓋多個車型,提高生產線柔性並節約成本,使得車企能夠更快地響應消費者的個人化需求。

在模組化生產上, 追逐更高的整合度,這是能夠大幅縮短新車研發周期的關鍵。

比如高度整合化的底盤將車架、懸掛、三電系統固定到了一起,電芯作為底盤結構件的一部份,同時以線控的方式把轉向、制軔整合,這樣才能實作車身和底盤徹底分離。

(滑板底盤高度整合化;旺材動力總成)

由於上下車體分離,硬體通用性繼續提高,同時實作了標準軟體介面,這種方式確立了從電動化,未來走向智慧化的模組化設計思路,也就是說,智慧化整車企業能夠將更多精力放在上車體系統,使用者互動、自動駕駛以及品牌營運上。

而對底盤這麽一個超大總成零部件來說, 整合覆蓋能力更加出色的企業,無疑是整車企業合作的首選。

從這個維度去理解,傳統歐洲車企在電動車上落後國產車企似乎也是必然的,大車企的叠代思維往往是根據需求進行局部改進,而非像特斯拉那樣大刀闊斧的革新,對生產制造環節全面最佳化,以至於讓其他車企競相效仿,帶著零部件企業形成良性的研發互動,等你再去適應,做什麽都慢人一拍。

今年,汽車供應鏈出海的情況引人關註。從2022年開始,零配件廠商開始跟隨特斯拉在墨西哥工廠進行配套;在東歐、東南亞等地,也看到許多企業正在布局。

從客戶的維度去看,汽零出海覆蓋的主機廠也由特斯拉向更多的海外主機廠拓展,除了新能源汽車,也包括有意執行電動化戰略的傳統車企。

例如Stellantis,除了與零跑形成戰略投資合作,它的供應鏈正在向中國零部件廠商開放。根據年報,去年珠海冠宇、德賽西威、愛柯迪和經緯恒潤等眾多中國汽車零部件公司獲得定點或已經供貨。

02

過往的周期經驗告訴我們,供應商的發展機會,往往在於能否抓住與「爆款車」合作形成的機遇,或者具有價值增量的零部件在新車中得到更多地使用。

能抓住這些機會的機率,未來或更有可能落在整合能力更加出色的企業之中。

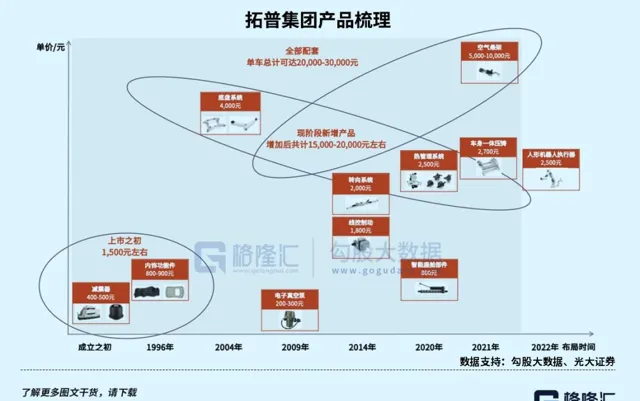

例如,拓普集團近幾年的產品結構逐漸豐富,零部件供應向整合度要求更高的領域拓展,它的主要客戶群體從燃油車時代的上汽通用,到電動化時代的特斯拉、吉利、比亞迪、問界等。

自1983年成立以來,該公司先後完成對底盤系統、汽車電子、熱管理、空氣懸架,一體化車身壓鑄和執行器的布局,形成了9個產品體系。

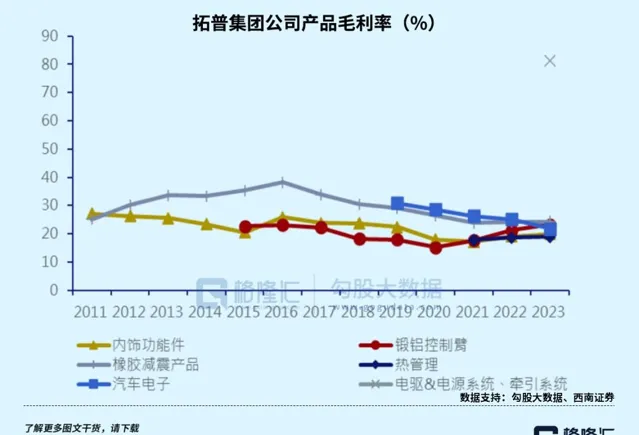

2015年以前,該公司收入主要來自內飾功能件和橡膠減震產品,二者合計占比超過90%;在輕量化生產背景下,鍛鋁控制臂業務開始起量,去年貢獻31%的收入排在第二位,內飾功能件和減震產品分別占33%和22%。

減震器是該公司優勢領域,行業龍頭地位穩固;內飾系統,尤其是座椅總成的單車配套價值量頗高,但是品類多,工藝壁壘較低,所以行業格局整體比較零散。單從銷售均價來看,近幾年隨著成本下降和競爭加劇,兩塊大業務銷售均價有所下滑,導致公司毛利率難以保持。

未來,公司的增長看點將轉向新的業務領域,例如輕量化底盤、熱管理、汽車電子業務的逐步放量,有潛力繼續為營收貢獻增量,並且享受更高的毛利率。其中,像一體化壓鑄、空氣懸架等新技術將隨著新車型采用滲透率的提升得到普及套用,成本也不斷下探,公司在這方面的全面布局也適時收獲了更多合作。

整合度要求更高的零部件模組意味更高的價值量創造。以熱管理系統為例,在電動車裏的單車價值量比傳統汽車提升接近2倍,國內目前主要生產商包括三花智控、銀輪股份、奧特佳等。公司自2020年已經實作了對特斯拉的批次供貨,具備完整的模組自研自制能力,工廠產能分布在全球各地。銷售均價維持穩定,隨著規模放量,近幾年毛利率得到了明顯提升。

同時,去年年底,公司汽車電子系統斬獲多家國內車企的訂單。上半年客戶收入結構再次變化,賽力斯占比從原來不到5%提升至15%-20%。今年上半年,汽車電子業務收入同比增長超過7倍,占比大幅提升,主要原因可能來自收獲更多國產車企的訂單。

此外,在眾多產品裏,驅動執行器或是最有關註度的一項業務。人形機器人的全球市場規模最高可達100萬億級別,特斯拉的首款人形機器人產品有望在3-5年內量產交付。拓普集團也在布局由電機驅動的運動執行器,今年2條生產線/年產能30萬套電驅執行器已經正式投產。這或許是另一個擁有期權價值的產品線。

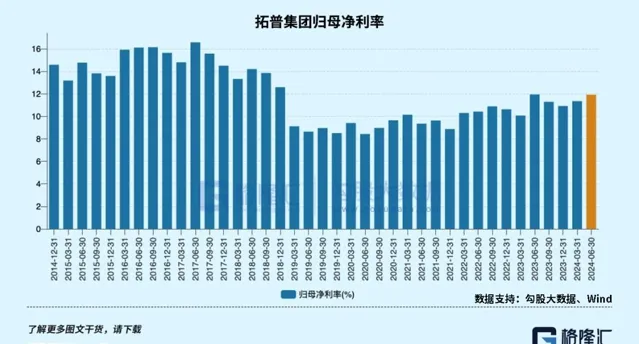

不過從盈利和估值來看,其經營的壓力也同樣較大。

自2018年後,公司盈利表現下了一個台階,季度表現也呈現先高後低的起伏。

公司在過去十年裏完成了7倍多的營收增幅,5倍左右的凈利潤增幅,單投入的固定資產增幅則超過10倍,這些反應了公司在戰略決策上對行業趨勢的預判和行動,必然要承受的代價。

但未來利潤率提升的前提是這種整合化帶來的技術優勢難以復制,否則以資產迅速折價的方式看待,盈利能力提高的表現料難以延續下去。

03

總的來說,在行業競爭加劇背景下,中國汽車產業鏈的生存壓力越來越大,但並非沒有出路,比如出海和與技術趨勢緊密同步,盡量讓自己卡位在不可缺失的關鍵環節。

比如平台型汽車零部件企業能夠相對穩定地持續經營。這是因為,掌握復雜硬體模組生產的企業更有能力幫助下遊車企在生產上真正的降本增效,讓後者可以省下更多精力去專註智慧化賽場的門票爭奪,但也反過來更加依賴它們。

但平台型汽零企業想要真正從殘酷競爭中殺出,需要拿出真正比別人強的產品實力來,這也並不是件容易的事。