流年不利。

廣東最大的車企正深陷盈利困境。

就在1月10日晚,廣汽集團(601238.SH)披露2024年年度業績預告,預計實作歸母凈利潤8億元-12億元,同比下降72.91%-81.94%; 更能反映公司主營情況的扣非凈利潤更是將減少68.73億元-82.73億元,直接步入虧損,預虧33億元-47億元。

據此計算,24Q4,廣汽集團預計錄得歸母凈利潤6.8億元-10.8億元,扣非凈虧損14.3億元-28.3億元。

這將是廣汽連續第三個季度錄得扣非凈虧損,此前24Q2及Q3分別虧損10.25億元和15.32億元。

虧損有擴大趨勢....

廣汽集團何以至此?

合資品牌銷售慘淡

銷量下滑明顯是主要原因之一。

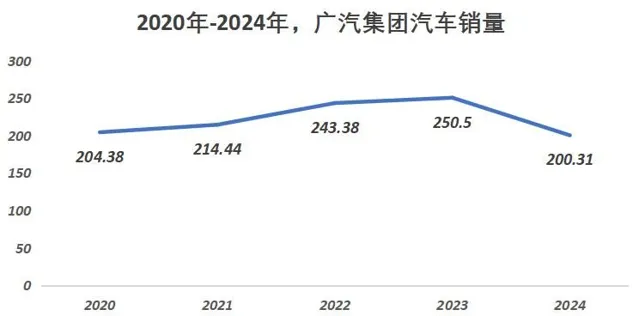

2024年,廣汽集團汽車銷量僅為200.31萬輛,創下近5年來新低。

相較2023年減少了50.19萬輛,降幅達到20.04%。也即去年全年銷量減少了1/5。

廣汽將原因歸結為「受汽車行業價格內卷、競爭格局劇變等因素影響」。

事實也是如此。

隨著更多新能源汽車的上市及國內自主品牌的崛起,廣汽合資品牌市場份額逐漸被瓜分。

其中,2024年廣汽本田銷量47.06萬輛,按年下降26.52%。這是該品牌第4年發生下滑其降幅在擴大,此前2021年-2023年各同比下降了3.17%、4.93%和13.66%。

另一合資品牌廣汽豐田降幅也不小,已由2022年100.5萬輛連降兩年至2024年73.8萬輛,CAGR為-14.31%。

這也不難理解,一個是自主品牌打起的價格戰,精準打擊了日本品牌;一個是主打省油的日系車,在新能源車市占率不斷走高時,逐漸失去省油優勢。

也就是說隨著平替產品增多,且售價還比本田、豐田更低,配置又更好,日系車紮根中國市場的最大優勢日漸被磨平。

埃安也在內卷中敗了下來

與此同時,一向很能打的自主新能源汽車品牌--廣汽埃安也在價格戰的「內卷」中敗下陣來。

2024年銷量同比下降了21.9%至37.49萬輛,結束了此前3年快速增長的局面。

這一銷量僅為既定目標70萬輛的53.55%。

要知道,過去幾年,依靠低價車型,廣汽埃安幾乎占領網約車市場的半壁江山。

2021年-2023年,銷量各為12.02萬輛、27.12萬輛和48萬輛,同比增長101.8%、125.67%和77.02%。其中,2022年一度成為新勢力銷冠。

有分析認為,廣汽埃安銷量下滑或與其所在市場有關,目前網約車市場已逐漸飽和,加上「價格戰」的內卷也令廣汽埃安失去了價格優勢。

受此影響,廣汽集團新能源汽車銷量也錄得近4年來首度下滑,2024年同比下降17.26%至45.47萬輛。

戰略轉向,繫結華為

虧疼了的廣汽集團,也在迅速調整戰略。

為實作對自主品牌管理模式由戰略管控向經營管控轉型,提升管理效率。2024年11月,廣汽集團將總部整體搬遷至廣汽傳祺、廣汽埃安和廣汽研究院所處的番禺沙哈霍德羅,以推進全要素向一線實務集中,進而更好地穿越周期。

同月月底,廣汽集團與華為舉行智慧汽車戰略合作簽約活動,雙方簽署了深化合作協定。廣汽集團將在傳祺、埃安和昊鉑之外,打造一個全新的高端智慧新能源汽車品牌。

兩者的合作在加速落地。

就在1月10日晚,廣汽集團披露,董事會審議透過議案,同意公司投資設立GH計畫公司,註冊資本15億元。

廣汽計劃以本計畫公司為載體,與華為深度融合各自優勢,透過聯合定義和設計,在產品開發、行銷策略以及生態服務等多個領域展開全面合作,打造基於全新架構、技術領先的全新的汽車品牌,推出一系列智慧化新車型產品

廣汽方面透露,目前雙方團隊已經開始聯合辦公,致力於推出一系列智慧化新車型產品,首款產品定位於30萬級豪華智慧新能源車。

廣汽將在2025年挑戰15%的年度銷量增長目標,並計劃在2027年實作自主品牌占集團總銷量60%以上,挑戰自主品牌銷量200萬輛。

廣汽集團預計2025年-2027年,自主品牌將推出22款全新車型,覆蓋純電、增程、插混等所有主流新能源動力形式。

但願戰略轉向後,這家800多億市值的車企能得以喘息。