2024年第一季度,諾誠健華歸母凈利潤為-1.42億元,虧損規模同比擴大

標點財經、投資時間網研究員 呂貢

進入2024年後,諾誠健華醫藥有限公司(下稱諾誠健華,688428.SH)(9969.HK)仍未從持續虧損態勢中走出。

諾誠健華最新披露的2024年第一季度業績報告顯示,該公司實作營業收入1.66億元,較上年同期下降12.44%,歸母凈利潤虧損額則同比擴大至1.42億元,扣除非經常性損益後,該公司歸母凈虧損1.34億元。

針對一季度虧損同比擴大,諾誠健華將原因歸結為三大方面:其一,由於匯率變動,導致公司匯兌由上年同期的收益轉為本期的虧損;其二,公司研發投入持續增加,研發服務收入較上年同期減少;其三,公司可轉換貸款公允價值虧損較上年同期增加。

分析認為,研發投入等費用的持續攀升導致公司營收未能覆蓋同期支出,已成為諾誠健華扭虧路上的顯著挑戰。那麽,該公司將要如何突破這一困境,找到扭虧為盈的轉機?

何時能扭虧?

創立於2015年的諾誠健華是一家生物醫藥高科技公司,其致力於為惡性腫瘤和自身免疫性疾病患者研發創新藥。在知名行業專家管理團隊帶領下,該公司目前打造了具有自主研發、臨床開發、生產及商業化能力的一體化生物醫藥平台。

諾誠健華先後於2020年3月23日、2022年9月21日在港交所和上交所掛牌上市,是國內第五家A+H上市的生物醫藥公司,不過目前,公司尚未能擺脫持續虧損的困境。

從近五年財報數據來看,諾誠健華年收益總體實作增長,由2019年的124.7萬元總體上升至2023年的7.39億元,但該公司同期盈利情況卻難言樂觀。數據披露,該公司2019年至2023年期間的年內虧損分別為21.50億元、3.92億元、6667.9萬元、8.94億元和6.46億元。五年時間,該公司已累計虧損達41.48億元。

作為領先的生物醫藥科技公司,研發投入一直是諾誠健華較大的一筆開支,且近年來呈現出持續攀升趨勢。數據披露,2019年至2023年,諾誠健華研發成本分別為2.13億元、4.03億元、7.22億元、6.39億元和7.51億元。

值得關註的是,2021年,諾誠健華全年收益超過了同期的研發費用,但綜合考慮到公司全年銷售、行政及其他開支後,該公司全年營收依然未能完全覆蓋同期總費用開支。而在其他年份中,諾誠健華的年度營收甚至未能觸及同期研發成本的水平,這反映出,諾誠健華在加大研發投資力度的同時,正面臨著營收覆蓋成本能力的嚴峻挑戰。

2024年伊始,諾誠健華並未選擇適度縮減研發開支,而是繼續堅定加大投入力度。僅第一季度,該公司研發費用就高達1.78億元,同比顯著增長26.09%,這一費用再度超過該公司一季度的全部營業收入,占比高達107.18%,較去年同期的占比增加了32.75個百分點。

資本市場對諾誠健華的考驗同樣嚴峻。目前,該公司在香港和內地市場的股價均已跌破發行價。港股方面,自2023年5月下旬起,諾誠健華的股價便持續在發行價8.95港元/股(按前復權計算,下同)之下徘徊,且呈現下行趨勢,至2024年4月19日,更是觸及4.03港元/股的低位。而在A股市場,自2024年開年以來,該公司股價也逐步走低,跌破發行價11.03元/股。

截至2024年5月20日下午收盤,諾誠健華港股和A股股價分別報收於5.07港元/股、8.11元/股,仍然低於發行價。這也引發投資者在互動平台上向諾誠健華喊話並行問,「公司在專註研發和銷售的同時也請關註一下資本市場的表現。公司A股和港股都深度破發,同時又有巨額現金在手,卻沒有進行回購,是出於哪些考慮?」

數據顯示,截至2024年第一季度末,諾誠健華持有貨幣資金82.02億元,資產總額達到97.66億元,同期負債合計為27.12億元。

擴大商業化版圖或是關鍵

從產品經營看,多年來,諾誠健華雖然打造了多樣化及均衡的藥品組合,但已實作商業化的藥品仍然較少。目前,該公司在中國推出了第一款產品奧布替尼,以及在中國特定省份推出第二款商業化產品Tafasitamab作前期臨床用途。除此之外,該公司其他藥品尚均處於研發、臨床試驗等階段。

奧布替尼是諾誠健華第一款核心的商業化產品,是一種高選擇性、不可逆的BTK抑制劑,可用於治療復發難治慢性淋巴細胞白血病(CLL)或小細胞淋巴瘤(SLL)和治療復發難治套細胞淋巴瘤(MCL),於2022年成功納入國家醫保目錄。得益於公司約330名經驗豐富的銷售及行銷人員內部團隊,奧布替尼的銷售覆蓋面已迅速滲透至核心城市和全國領先醫院。

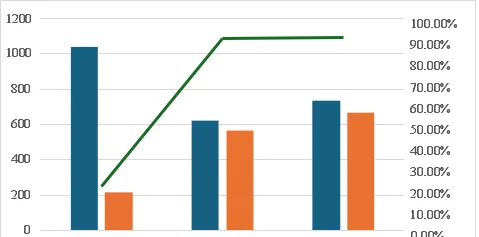

標點財經、投資時間網研究員了解到,自2021年1月上市以來,奧布替尼很快便成為諾誠健華的營收「主力軍」。數據披露,2021年至2023年,奧布替尼實作的銷售額分別為2.15億元、5.66億元和6.71億元,占該公司各年總收益的比重,由2021年的20.58%迅速上升至2022年的90.49%、2023年的90.82%,均超過九成。

諾誠健華預計,奧布替尼在2024年及往後的銷售額或將進一步增長,並有望助力公司掌握全渠道可觀的市場份額。其一,奧布替尼納入國家醫保,意味著該藥品的支付門檻降低,大幅提高患者對該藥品的可及性和支付能力,從而擴大潛在患者群體。其二,隨著奧布替尼新適應癥的研發和批準,其治療範圍將有所擴大。其三,諾誠健華同時利用醫院和零售藥店等渠道進行銷售,能提高產品的市場滲透率。其四,公司透過加強市場行銷、推廣和售後服務等方面,提高了自身商業化能力。

雖然奧布替尼銷售額的快速增長,為諾誠健華帶來了樂觀的市場訊號,但單憑此產品尚不足以徹底扭轉該公司虧損局面。業界分析普遍認為,為了真正實作扭虧為盈,諾誠健華需要更加積極地擴大商業版圖,加快在研藥品的研發進度、增加商業化產品種類,這可能才是公司扭轉局勢的關鍵所在。

2021年至2023年奧布替尼銷售額以及占公司總收益的比重情況

數據來源:公司財報