毋庸置疑,我們可以非常直觀的感受到通貨膨脹、物價上漲對生活的影響,所以很多人對通貨膨脹都存有一絲畏懼。相比之下,如果物價下跌、買東西越來越便宜,這難道不是好事嗎?為什麽會問出「通貨緊縮有多恐怖,比通貨膨脹還恐怖嗎」這樣的問題?

要想搞懂這個問題, 首先我們來看看什麽是「通貨緊縮」?

目前,經濟學理論關於通貨膨脹有著深入的研究,而關於通貨緊縮問題則是相對缺乏理論基礎的。

國內外學者通常把通貨緊縮定義為價格水平普遍的、持續的下降。其中雙要素論認為,通貨緊縮包括價格水平的持續下降和貨幣供應量的持續下降。而三要素論認為,通貨緊縮是物價水平、貨幣供應量和經濟增長率三者同時持續下降的經濟現象。對於歐美等國來說,其貨幣政策明確規定要將通脹目標維持在2%附近。如果實際通貨膨脹低於這個水平,則經濟也可以歸為通貨緊縮。

可以看出,物價水平下降是通貨緊縮的最基本、最顯著的特征。

那麽通貨緊縮恐怖嗎?

答案是不一定。在金本位時代,由於以黃金為基礎的貨幣發行規則約束,通貨緊縮是一種很常見的經濟現象。

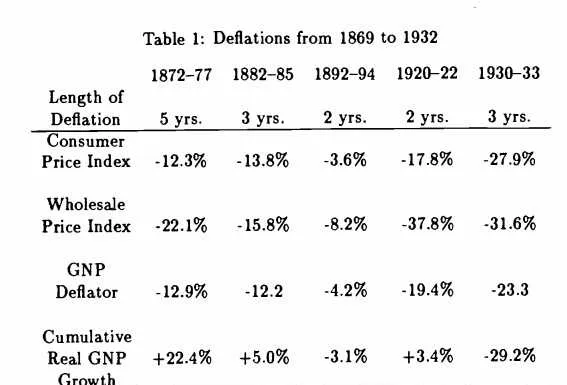

一般來說,通貨緊縮的結果有好壞之分。由於技術進步、生產效率提高導致的物價下跌是一種「好」的通貨緊縮,會創造新的就業機會,增加人們的實際收入水平,促進經濟增長。比如說,19世紀工業化革命期間,一些已開發國家在經歷了快速的經濟增長的同時,會伴隨著價格總水平的急劇下降。1900年美國的消費物價指數僅相當於1800年的一半左右,而英國同期也下降了 1/3;如果考察更長的時間,美英兩國1900 年的價格總水平與 1700 年基本持平。在美國國家經濟研究局(NBER)的工作論文中,有一篇名為【Prices During The Great Depression: was the deflation of 1930-32 really unanticipated?】的工作論文,總結了美國 1869-1932 年通貨緊縮的發生情況,論證了通貨緊縮發生時,有時是伴隨著經濟增長的。

資料來源:https://www. nber.org/papers/w3174

相反,在「壞」的通貨緊縮下,舊技術和舊產品占統治地位,生產大量過剩,企業普遍開工不足和就業減少,導致經濟衰退,進而引起人們生活水平普遍下降。 我們所擔心的通貨緊縮,實際上是指那些「壞」的通貨緊縮 。

近一個世紀以來,「壞」的通貨緊縮困擾著很多國家的經濟發展。比如20世紀30年代,美國經濟陷入大蕭條,通貨緊縮與債務緊縮加劇經濟衰退,美國銀行倒閉、工廠關門、工人失業、貧困來臨。20世紀90年代,日本泡沫經濟破滅,隨之而來的是長達二三十年的通貨緊縮和經濟衰退。

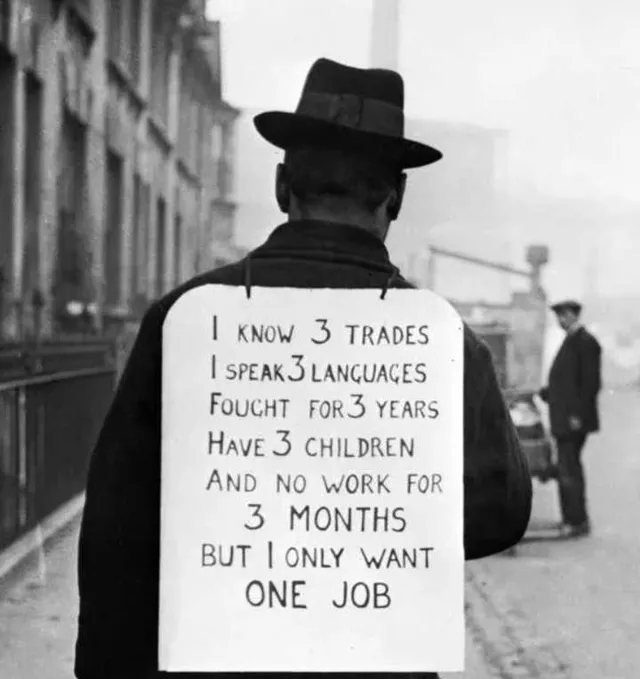

從一些記錄大蕭條時期美國人生活的圖片中,我們可以更直觀的感受到通貨緊縮的危害。

大蕭條之前美國人奢侈的生活

1929年大蕭條來臨,許多商人和銀行家只能以販賣蘋果為生

尋找工作的失業者

大蕭條時期一些美國居民的住所

排隊領救濟食品的兒童

「壞」的通貨緊縮為什麽會很恐怖?

從企業的角度來看:當發生通貨緊縮時,企業出售商品的價格不斷下跌,如果企業的工人薪金等成本不變,技術沒有進步、生產效率沒有提高的情況下,企業的利潤勢必減少,甚至虧損。為此,企業自然會想方設法降低成本,比如降低薪金。但要降低工人薪金並非易事,工人不答應,工會會抵制,甚至政府也會幹預,降低薪金的算盤常常落空。這也就是經濟學上所謂的「薪金剛性」,能漲不能跌。如此下去,物價長期低迷,薪金成本卻降不下來,再好的企業也熬不住。最終,企業會選擇壓縮生產,大量裁員。當很多企業都這麽做的時候,則失業驟增,老百姓的收入下降,需求萎縮,經濟陷入衰退甚至蕭條的艱難境地。

也許你會想,中央銀行可以增加貨幣供給,多印錢將錢變得更「毛」,透過通貨膨脹來把價格拉上去。但實際上,單純增加貨幣供應量並不能解決通貨緊縮。通貨緊縮常常是由生產過剩、債務危機、經濟「泡沫」破裂等實體經濟因素引起的,而不是僅僅由於貨幣供應量下降引起的。

從信貸的角度來看,當發生通貨緊縮時,商業銀行是不願向企業發放貸款的,因為大部份企業經營困難還不上貸款,甚至會欠賬賴賬。商業銀行寧可收縮貸款,少賺利息,熬一陣子再說。在這種情況下,即使中央銀行采取增加貨幣供應的措施,恐怕也很難立竿見影。這就好像自來水管,末端的水龍頭關得死死的,總閘擰得再大也放不出水來。

也因此,有人形象地將貨幣政策比做繩子,可以「拉」住經濟過熱,卻不能「推動」經濟增長。

我們應該如何應對恐怖的通貨緊縮呢?

以亞洲金融危機下中國抗擊通縮為例,當時國內物價持續下降,農產品過剩;國內需求不振,出口受阻;許多企業深受其困,下崗分流人員增加。政府連續出台大量政策,貨幣政策方面:中國人民銀行透過再貸款、再貼現和購買外匯,適度增加基礎貨幣;調低存款準備金率,增加商業銀行的資金來源;從1997年10月到2002年2月,連續6次調低利率,極大地減輕了企業的利息負擔;專門釋出檔,支持個人消費信貸和住房信貸,以求擴大內需。

但是在通貨緊縮面前,單獨使用貨幣政策作用有限。為促進經濟增長,政府同時出台積極的財政政策:從1998年起,連續發行上千億元長期建設國債,興建一批重大基礎性工程;這一年還發行了2700億元特別國債,以充實商業銀行資本金,剝離商業銀行不良資產;從1999年開始增加機關事業單位職工薪金和離退休人員的退休金,增加城市居民生活保障支出,鼓勵消費;政府還提高了出口退稅稅率,降低關稅稅率,減輕企業負擔,鼓勵投資。

穩健的貨幣政策與積極的財政政策協調配合,為經濟註入了強大活力,推動經濟穩健增長。到2003年,中國經濟開始擺脫通貨緊縮的陰影,進入新一輪的快速增長階段。時至2005年,積極的財政政策「功成身退」,中國進入穩健的貨幣政策與穩健的財政政策並列的時代。

總之,通貨緊縮比通貨膨脹更復雜,也更難治理,必須將貨幣政策、財政政策以及其他措施進行綜合搭配,才能有比較好的效果。

參考資料:

1、NBER,【Prices During The Great Depression: was the deflation of 1930-32 really unanticipated?】

2、【20世紀末的通貨緊縮】,http:// guiyang.pbc.gov.cn/guiy ang/113337/114069/2995584/index.html

3、【經濟衰退的「幽靈」:通貨緊縮】http:// tianjin.pbc.gov.cn/fzht ianjin/2927296/113906/2790370/index.html