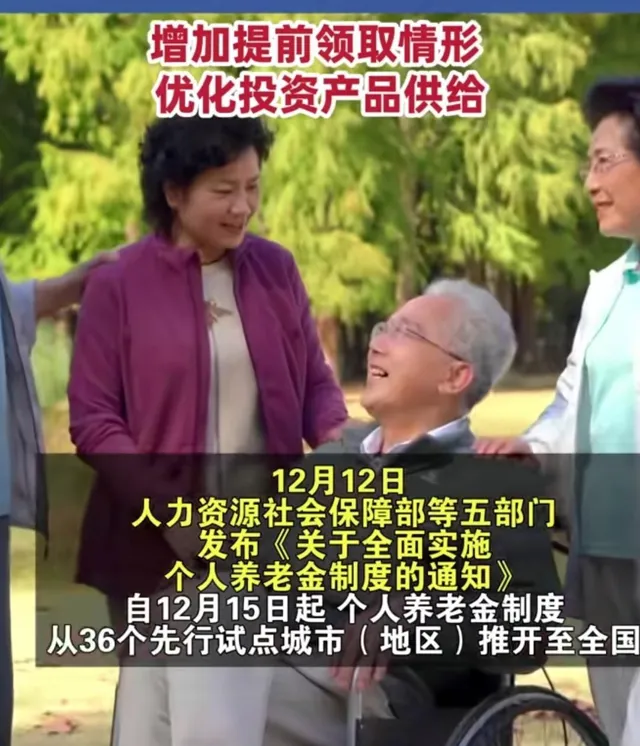

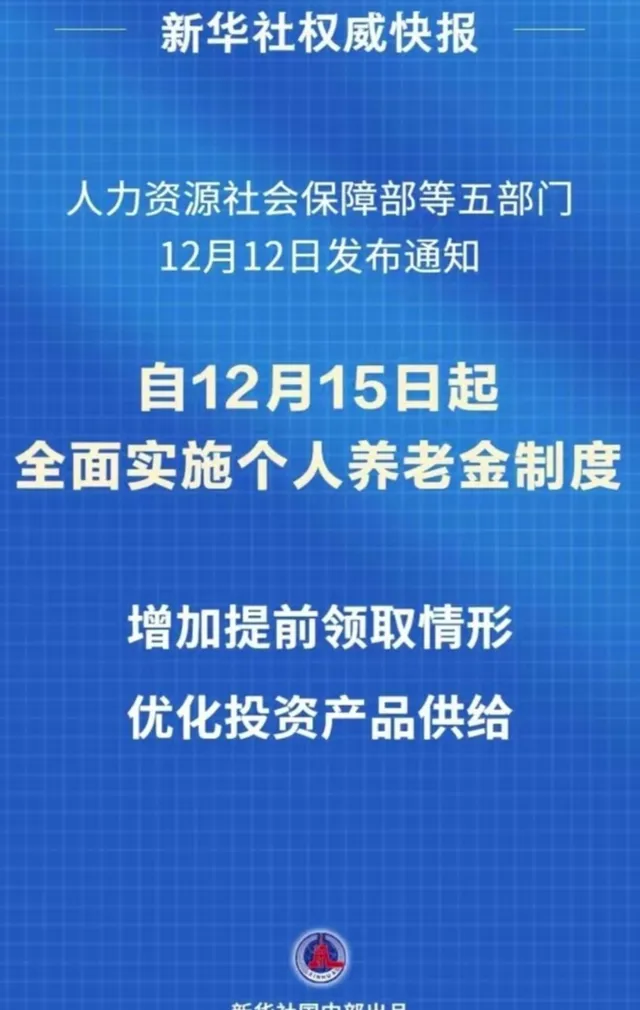

近日,一則關於個人養老金制度的重磅訊息席卷全網——【關於全面實施個人養老金制度的通知】正式釋出, 宣告這一制度將於12月15日起在全國範圍內推開。#個人養老金#瞬間成為熱議話題 ,不少網友紛紛發問:這究竟是個啥?為什麽要買?不買行不行?別急, 讓我們一一揭開它的神秘面紗。

一、個人養老金:政府背書,自願參與的養老新選擇

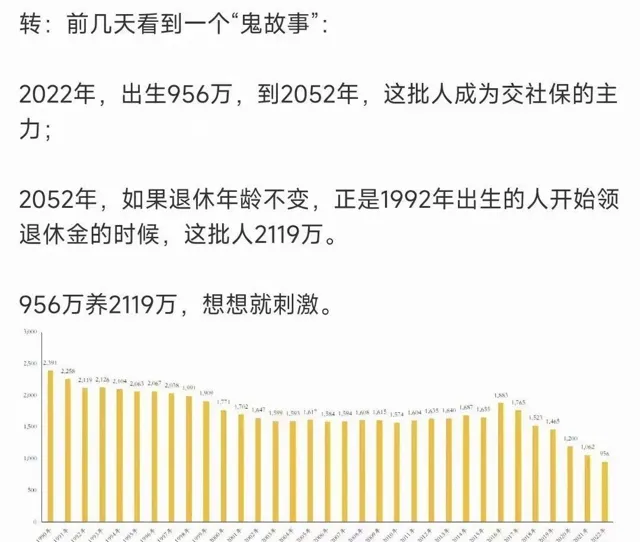

個人養老金, 顧名思義 ,就是政府政策支持、個人自願參加、市場化營運的補充養老保險制度。它不同於我們平時工作中繳納的社保養老金,而是為那些希望在退休後擁有更多收入來源的人提供了一個新的選擇。這一制度的出台,背後的原因直指人口老齡化這一全球性難題。數據顯示,2022年中國出生人口為956萬, 而到了2052年 ,這批人將成為繳納社保的主力軍。而與此同時,1992年出生的人將開始領取退休金,人數高達2119萬。這「956萬養2119萬」的局面,無疑給現有的養老體系帶來了巨大的壓力。

二、免稅優惠:個人養老金的「甜蜜誘惑」

說到個人養老金的好處,首當其沖的自然是免稅優惠。參與個人養老金繳費,你可以自主選擇將資金投入到符合規定的儲蓄存款、理財產品、商業養老保險、公募基金等金融產品中。更值得一提的是,從2024年12月15日起,國債、特定養老儲蓄、指數基金也被納入個人養老金產品範圍,選擇更加多樣。這些投資不僅能在一定程度上保值增值,更重要的是,在繳費階段可以免稅!當然,提取時需要征收3%的稅, 但相較於長期的投資收益 , 這點稅負顯然是可以接受的。

三、靈活提取:應對不時之需的「應急錢包」

個人養老金的提取條件也相當靈活,無需等到法定退休年齡。如果你完全喪失勞動能力、出國(境)定居, 或者符合國家規定的如患重大疾病、領取失業保險金達到一定條件、正在領取最低生活保障金等其他情形 ,都可以申請領取個人養老金。這意味著,一旦遇到什麽重大事故或緊急情況, 這筆錢可以作為你的「應急錢包」 ,幫助你度過難關。

四、自負盈虧:個人養老金的投資風險與收益並存

當然,個人養老金也不是沒有缺點的。最重要的一個就是自負盈虧。雖然國家提供了免稅優惠和靈活的提取條件, 但投資的風險還是需要由個人來承擔。畢竟 ,無論是儲蓄存款、理財產品還是公募基金等金融產品, 都存在收益波動甚至虧損的可能性。因此 ,在購買個人養老金時,我們需要根據自己的風險承受能力和投資偏好來做出選擇。

網友熱議:個人養老金,買還是不買?

面對個人養老金這一新事物,網友們也是議論紛紛。有的網友表示疑惑:「個人養老金繳納是自己交自己用嗎?那工作時交的養老金怎麽算呢?」對此,專家解釋稱, 個人養老金和社保養老金是並列不悖的 , 兩者互不幹擾、互為補充。有的網友則直言:「說白了就是自己搞個帳戶給自己買保險買理財長期定投!虧損自負!」的確 ,個人養老金的投資風險需要個人來承擔,但這也是它靈活性和高收益性的體現。

還有的網友擔心:「如果交了幾年不想交了,那交進去的錢能取出來嗎?」對於這個問題,政策已經給出了明確的答案:在滿足一定條件下,個人養老金是可以提前提取的。因此, 即使你中途決定不再繼續繳納個人養老金 , 也不用擔心自己的錢會「打水漂」。

結語:多一份養老金,多一份安心

綜上所述,個人養老金制度的出台無疑為我們提供了一個新的養老選擇。它不僅能夠增加我們的養老收入來源,還能在一定程度上緩解人口老齡化帶來的壓力。當然,在購買個人養老金時, 我們需要根據自己的實際情況和風險承受能力來做出決策。但無論如何 ,多一份養老金總是多一份安心。在這個充滿不確定性的時代裏, 為自己規劃一個更加幸福的晚年生活吧!

#新知漫談# #個人養老金# #養老新選擇#

最後,別忘了關註我的個人主頁哦!更多精彩內容等你來發現!收藏起來, 讓我們一起探索生活的無限可能!