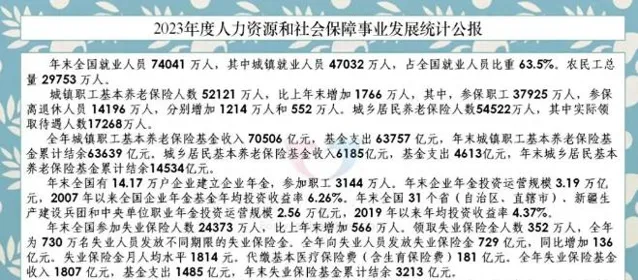

中國的養老保險制度覆蓋面是越來越廣了。2023年末,中國參加職工基本養老保險的人數達到了52121萬人,比上年度凈增加1766萬人。其中,離退休人員數量達到了14196萬人。另外,還有城鄉居民養老保險參保人數54522萬人,待遇領取人員17268萬人。這些退休老人的養老金是怎麽來的呢?

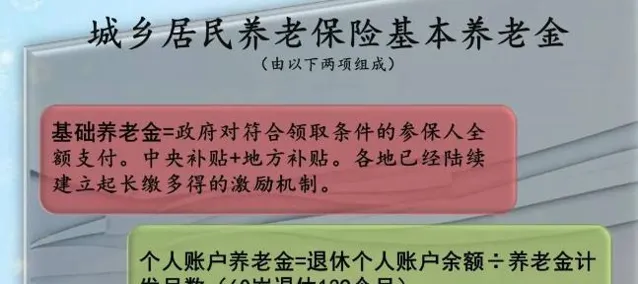

①城鄉居民養老保險。

城鄉居民養老保險待遇主要源自於政府補貼的基礎養老金和個人繳費積累形成的個人帳戶養老金。

另外,如果養老保險個人帳戶余額領取完畢以後,差不多年滿75周歲以後,個人帳戶養老金也會有政府財政補貼的。

從國家財政部公布的社保基金收入情況和支出情況來看,2023年中國城鄉居民養老保險的繳費收入只有1688.39億元,財政補貼收入為3789.07億元,兩者之比是1:2.25。而2023年城鄉居民養老保險的基金支出有4607.44億元,也就是說大約是82.2%的收入源自於財政補貼。

財政補貼雖然跟個人繳費關系不大,但實際上還是由年輕人工作創造的價值,也算是年輕人供養已經退休的老年人。

②職工基本養老保險。

職工基本養老保險養老金,在絕大多數國家都有,基本上也都是使用現收現付的養老模式,也稱為代際撫養、代際轉移支付。現收現付也並不是每年都平衡,而是依然有一部份結余資金在起穩定作用。

比如說2023年中國職工基本養老保險基金總收入為70506億元,支出為63757億元,養老金的累計結余為63639億元,並不算多。

另外,養老保險的繳費一部份源自於年輕職工,另一部份是源自於財政補貼。比如說企業職工基本養老保險,2023年的繳費收入是43216.74億元,財政補貼收入仍然高達7731.42億元。

現收現付的養老模式,其實有效體現了社會的責任。畢竟年輕人是在老一輩的「撫養」下長大的,回頭再供養已經老去的他們,自然也是很正常的事情。

可問題在於,隨著科技的不斷發展,人們生活水平不斷提高,人們的預期壽命不斷增長,退休人員會越來越多。而且養老金並沒有下降機制,因此負擔也會越來越重。

另外,由於社會資源的分配矛盾,經濟越發達,自然生育率會逐漸降低,這種情況就會導致老齡化。

綜合以上兩種情況,就會出現了一些年輕人在參保時,當時的老年人退休條件寬松、時間較早或者養老金較高。等到他們退休的時候,就變成了推遲退休,嚴格稽核或者養老金。

怎麽說呢?其實,老人們在過去一窮二白的時代下打拼,為經濟社會發展做出了很大的貢獻。參保的年輕人本身生活條件要比現在老年人過去的生活相對優渥的多。特別是現在很多年輕人受教育的時間越來越長,真正的勞動付出時間並不久,所以年輕人退休年齡晚,自然也是正常。

但是不管怎樣,社會保險永遠是比自己存養老金要好的多。畢竟一個人的積累太有限了。