根據國家新規劃,2030年起,申領基本養老金的最低繳費年限將從15年增至20年。這一改變的最大益處是提高退休人員的養老金水平,同時在一定程度上減輕了養老金基金的財務壓力。

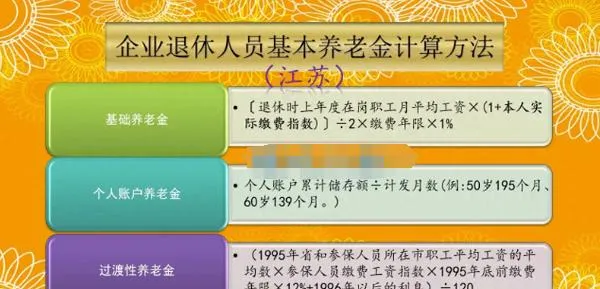

中國的養老金計算方式主要由基礎養老金和個人帳戶養老金兩部份組成,而過渡性養老金並非由目前的繳費所影響。

在15年和20年的繳費期限中,養老金的差異到底有多大?雖然基礎養老金和個人帳戶養老金的計算公式在全國範圍內是統一的,但具體的計算因子和數據則因地區及個人差異而異。

基礎養老金的計算公式為:等於退休前一年度的社會平均薪資×(1+個人平均繳費指數)÷2×繳費年數×1%。繳費指數通常在0.6至3之間浮動。根據此公式,15年繳費的養老金約為退休前一年社平薪資的12%至30%,而20年繳費則為16%至40%。

全國31個省份在2023年公布的社平薪資或用於養老金計算的基數範圍是6401元至12183元。

繳費年數實際上是按月計算的,每繳費一個月,養老保險繳費年數增加0.0833年。

如果假設社平薪資為8000元,平均繳費指數為1,那麽繳費5年的基礎養老金差額大約是400元。

個人帳戶養老金的部份,則是將養老保險個人帳戶的余額除以退休時的計發月數來確定。

以社平薪資8000元、每月繳費比例為100%來看,每月養老保險個人帳戶的余額將增加約640元,一年為7680元。簡化計算不考慮薪資增長和帳戶利息,五年的差額則為38400元。

計發月數因年齡而異:50歲時為195個月,55歲時為170個月,60歲時為139個月。以60歲退休計算,養老金的月差額約為276元。

將上述兩部份合計,養老金每月可增加676元。

對於那些以100%檔次繳費15年的員工,他們的月養老金通常在1500元至2000元之間。增加676元對他們來說是一個明顯的提高。

養老金是關系到老年生活的重要保障,當然是越多越好。尤其是退休後的養老金,每年會透過定額調整、掛鉤調整和適當傾斜三種方式調整,以體現出多繳多得、長繳多得的激勵原則,使得繳費時間越長的人得到的養老金越多。

此外,有些人可能會擔心多繳5年會虧損。但是,繳費年限的增加還會提高一些特定條件下的撫恤金標準。如果在未領取養老金的情況下去世,繳費20年的職工的撫恤金會是14個月的城鎮居民月人均可支配收入,比繳費15年多5個月。養老保險個人帳戶的余額也是可以繼承的,因此這五年的繳費並非無報酬。

因此,養老保險多繳費5年,在同一繳費檔次下,基本養老金能增加超過1/3。這對退休後的養老保障確實是一大利好。