如果你現在懷著孕,或者剛生完小孩,請收下這份 省錢幹貨貼!

幹貨整理不易,能不能給個贊同鼓勵一下!

內容涵蓋備孕到產後整個過程中的省錢攻略,篇幅會比較長,如果暫時看不完,可以先點贊、收藏,等需要時再翻閱。

內容導航:

▲ 懷孕前

生孩子竟然還可以領3萬多塊錢,你知道嗎?

▲ 懷孕中

孕期險,寶媽和孩子的雙重保障!

▲ 生娃後

- 絕大部份家長不知道,孩子出生之後要辦這件事

- 如果想給孩子更全面的保障,保險可以這樣配置

上周剛好去看望一個剛剛升級當媽媽的朋友。

那個曾經大大咧咧的假小子,現在看著懷裏的寶寶,眼神溫柔的要滴出水來。

從懷孕到生產,朋友休了差不多四個月的產假,還領了3萬多塊錢。

聽起來是不是美滋滋?

- 生育保險是什麽?

五險一金裏有個特別低調的東西, 生育保險。

生育保險是國家透過立法,給懷孕的職工的一種經濟補助和醫療保障。

平時沒啥存在感,一到生孩子才發現它的好處。

除了可以報銷生小孩的檢查費、手術費、住院醫療費,還可以休產假、領取生育津貼。

一般情況下,產假是98天,有些地區產假天數是128天。

剖腹產、多胞胎,產假還能再延長15天。

產假天數越長,所在公司的平均薪資越高,你能領到的錢就越多。

生育津貼相當於是產假期間發給我們的薪資。它的計算公式是:

生育津貼=上一年單位平均薪資÷30×產假天數

舉個例子:我朋友公司的平均薪資是8000元,113天的產假,她一共拿到了8000÷30×113=30133元。

再加上3600元的醫療補貼,3萬多就這樣到手了。

2. 這筆錢怎麽領?

做完月子,找個風和日麗的天氣。

朋友拿著她和老公的 身份證、結婚證、居住證明,【生育醫學證明】、費用明細、結算清單、寶寶的出生證明 什麽的。

到就近的生育保險服務中心填了個申請表。

過了不到1個月,錢就到她銀行卡上了。

這裏說明一下,很多城市不像上海這樣直接打到個人的銀行卡裏。

大部份城市是員工把相關材料交給公司財務。

等生育保險基金把報銷的錢打到對公帳戶之後,公司再發給個人。

還有一個大家經常忽略的細節。

休產假期間,五險一金還得接著交。

個人該交的那部份,可以和公司協商好,由公司先行墊付,之後再補給公司。

除了像我朋友這樣,在上海交社保,又在上海生產的。

還有一些家庭,會選擇不在社保繳納地生產。

比如我之前的一個同事,為了方便照顧產婦,是回東北老家生的。

這種異地生產的情況,只要你的生育保險累計交了一年,是在定點醫院生的,也可以回參保地報銷。

只不過手續麻煩了點。

順便解答一下男同胞們的終極疑惑。

男性的生育保險有什麽用?

嗯,如果你老婆已經有了生育保險,你除了能休15天的產假,並沒有什麽用處。

可如果你老婆沒有生育保險,你可以報銷手術費產檢菲什麽的,能省好幾千呢。

所以沒有繳納生育保險的朋友,一定要重視起來!

妥妥的可以領一大筆錢, 不同地區對於繳費時間的要求不一致,有6個月、9個月和12個月之分。

- 懷孕應該買什麽保險?

女人呢,天生缺乏一點安全感。

我朋友懷孕之後,更是每天焦慮得睡不著。

擔心自己會不會滑胎?會不會難產?生下的寶寶會不會有問題?

挺著大肚子,吃啥吐啥,又整天想這想那,看著都讓人心疼。

孕期確實是女性生命中非常特殊的階段,面臨的風險,也遠遠高於平時。

對於母親來說,需要防範流產、難產、生育身故,各種妊娠疾病,以及生產之後的後遺癥。

對於孩子來說,可能會遭遇先天性疾病、身體缺陷,甚至死亡。

所以,有沒有一種保險,既可以保障孕婦,又能保護新生兒呢?

有,這類產品叫做孕期險,也叫母嬰險。

最大的特點,就是既可以保護大人,又可以保護孩子。

一份保單,兩條性命,說的就是它了。

2. 價效比高的母嬰險

對比了半天,幫大家找到了 安聯保險的小幸孕。

這份產品的特點是價格便宜、保障齊全,整體價效比很高。

對於孕婦來說,不僅保障了意外身故、傷殘、生育身故、難產、流產這些大的風險。

關鍵是保障了6種高發的妊娠疾病,包括彌漫性血管內凝血、侵蝕性葡萄胎、胎盤早期剝離、重度妊娠高血壓症候群、羊水栓塞和子宮切除。

萬一出現了這些疾病,可以拿到一筆津貼。

對於孩子來說,主要保障了11種先天性畸形疾病。

特意問了一下學醫的朋友,小幸孕保障的疾病,含金量還挺高。

比如法樂氏四聯癥,是一種常見的先天性心臟畸形,多發於3到6個月的新生兒。

再比如唐氏症候群,會導致寶寶智力低下,發育遲緩。

如果寶寶不幸得了這11種疾病,除了可以拿到一筆錢,還可以報銷治療費。

標準版最多可以報銷4萬元,升級版最多可以報銷8萬元。

說個好玩的事情。

我朋友買完孕期險之後,竟然慢慢就不焦慮了。

女人啊,果然是感性動物,保險很多時候買的不只是保障,還有一種「安心」的底氣。

如果你剛生完小孩,那麽這兩件事你必須得知道:

(1)國家有個新生兒醫保福利政策,每年200塊左右,一定要辦。

(2)辦得越快越好,千萬別拖過28天。

新生兒醫保究竟是什麽?非常好理解。就跟大人的醫保一樣。住院了用來報銷醫療費的。

- 為什麽一定要辦?

因為孩子剛出生這半年,真的很容易生病啊。

一是新生兒本身就很脆弱,有很多並不嚴重但很常見的問題。

比如新生兒黃疸、肺炎等等。

二是父母也缺乏經驗,碰上點什麽小異常就得跑醫院。

感冒發燒住院也是常有的事。有了新生兒醫保,這些住院的費用都可以報銷。假設肺炎住院花了一萬,透過200塊的醫保報銷七八千,也是非常值得的。

為什麽要28天內辦?

28天是最保險的,有的地方也規定30天,或者90天。

如果在這期間辦了,孩子從出生到拿到醫保卡期間的醫療費也能報銷。晚一天,區別就大了。

首先,大部份商業醫療險、重疾險都要求孩子出生28天後才能投保。

加上90天或者180天的等待期。基本孩子半歲前指望靠商業保險來保障是沒什麽希望的。如果還把辦新生兒醫保的事兒耽擱了,多交點錢是小,等3個月才能用是大。

這就意味著孩子這小半年,不會有任何保障!

小病小痛的醫療費,大不了咬咬牙自己承擔。

萬一碰上嚴重點的,所有的風險都得咱自己擔著。

事關孩子的保障,也只是簡單辦個證的事兒,大家不要有僥幸心理,抓緊給自家孩子跑一趟。如果周圍有懷著孕或者剛生寶寶的朋友,也都相互提醒一下。

哪怕已經過了28天了,也得盡快辦理,盡量讓孩子早一天有保障。

2. 辦理的具體流程很簡單,攻略給你們整理好了。

【辦理時間】28天內最保險

【辦理材料】出生證、戶口本、寶寶的照片、父母身份證、結婚證

【辦理地點】戶籍地就近的街道醫保服務點

【費用】各地不等,一般100-200之間(28天內)

常見情況有這麽兩種:

1)在父母戶籍所在地給孩子辦醫保。 這種簡單,拿著辦理材料,在28天內去服務點排隊就行了。大概1個月,醫保局就會通知你去領卡。

2)父母沒有當地戶口,但想給孩子辦理當地醫保的。

需要父母雙方至少有一方,有當地的居住證。

舉個例子。小王兩口子都是河南的,在上海工作,想給孩子辦上海的醫保。首先,他們得先回河南老家,給孩子上戶口。

然後,小王夫妻兩個,至少有一個人要有上海的居住證,而且積分要達到120分。有居住證的那個人,請單位開具一個【上海市民居住證積分通知書】,在「同住人資訊」那一欄裏,填上配偶和孩子的資訊。

最後,拿著辦理材料和居住證,以及上面開的那個通知書,去街道醫保服務點進行辦理。

也是一個月左右,能拿到孩子的醫保卡。

這一點各地政策不一樣,上海之類的一線城市比較嚴格的。不僅要居住證,還有120分的積分要求。

不知道自己當地政策的,直接打12333咨詢電話問就行了。

3. 除此以外,還有一點是特別需要註意的。

新生兒醫保是一年交一次錢。

首次辦理醫保後,一般在每年的10-12月需要自己續費。

最原始的續費方法就是去街道的醫保服務點,這個方法每個地區都適用。

有些城市更方便一些。比如長沙,可以直接在支付寶裏搜尋長沙人社,進行續費。

上海也可以直接下載上海人社app網上續費。

一旦斷繳,又是3個月的等待期。

這期間去醫院看病,醫保就不能用。就算你有能用的商業保險了,不以醫保身份就醫,報銷比例往往也得打個6折。所以大家一定要記得按時續費。不清楚具體時間的,還是一樣,打12333獲取當地的最新政策提示。

新生兒醫保是孩子的基礎保障,但如果發生重大疾病,僅僅有醫保是遠遠不夠的。

孩子的保險其實並不貴!

我看過很多家庭買給孩子的保險,每年花了好幾千,甚至上萬。

其實大可不必,孩子的保障1000多久足夠了。

如果想保的更全面一點,4000多能夠從頭到腳保的很好。

下邊我們一點點來說。

- 在成長過程中,孩子會面臨哪些風險?

第一類,是重大風險。

孩子調皮搗蛋,自我防範意識比較弱,每年夏天都會看到幾個孩子不小心溺水的新聞;

或者發生意外,導致身故或殘疾;

再或者罹患重大疾病,比如白血病,治療費用高達幾十萬,甚至上百萬。

這些情況發生的機率都非常低,但是一旦發生,對孩子以後的人生和整個家庭會有致命的影響。

也是我們需要用保險來解決的重點。

第二類,是普通風險。

比如孩子平時感冒發燒,小磕小碰造成的皮外傷,去門診拿點藥就可以了。

稍微嚴重點的,小孩急性支氣管、肺炎,需要住院三五天才能好的,花個兩三千,也能搞定。

普通風險發生的機率很高,但它對孩子的健康和家庭的經濟,都不會有太大影響。

無論給孩子做什麽保障,請記得,先幫寶貝把這兩類風險解決好!

它們就像是房子承重墻,關系著一個房子是否穩固。

孩子長大之後的教育金,理財險可以買,但都只是軟裝。

千萬不要為了軟裝,而放棄了承重墻。

2. 明確了風險之後,我們應該用哪些保險來解決呢?

孩子的第一道風險屏障,永遠是父母。

孩子出了事,不管有沒有保險,父母砸鍋賣鐵肯定也要救。

可如果父母出了事,孩子能做什麽呢?甚至保費都交不出來。

保險保的再全面,都抵不過你對孩子的愛和守護。

所以親愛的,孩子很重要,你也是。

記得先保護好自己,把自己的保障做足。

接下來,我把孩子的險種配置列了一個表,

包含 一個基礎、三個必要、一個不要 。

這是國家給每個公民提供的福利保障,無論是大人還是小孩,建議人人參保。

這個我們前邊也講過,就不再多說了。

重疾險是得了規定的重疾,比如癌癥、急性心梗、白血病等等,直接賠付一筆現金。

孩子得重大疾病的機率,其實並不高。

比如最高發的白血病,發病率也只有十萬分之四。

可怕的地方在於,治療孩子的重大疾病,花費特別高。

還是以白血病舉例,重癥室的費用每天從四五千到上萬元不等。

治療費還可以用醫療險來報銷。

可是生活開支的提高和家長的經濟損失也不是一筆小數目。

孩子生病之後,是不是需要悉心調養,買更多的營養品?

再比如,為了更好的醫療資源,是不是要帶孩子去大醫院看病?

中間是不是要花很多交通費、租房費?

如果父母其中一方再辭職,全勤照顧孩子,對家庭經濟的沖擊更大。

生病之後,孩子將來的人生也會面臨很大的困難,需要很多金錢上的補償。

重疾險最大的好處就是,理賠款可以自由支配。

這筆錢可以用來解決孩子生病之後的生活,安頓好一家人。

所以,給孩子買重疾險的第一個要點,就是保額要足夠!

一般建議50萬起步,家庭條件較好的話,可以配置百萬保額。

第二點,保障的病種要全面。

重疾險是在規定的範圍內賠付,所以病種是否全面,決定了孩子得了病能不能賠。

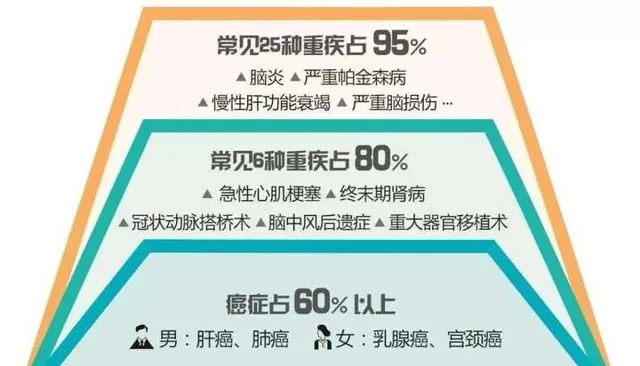

銀保監會規定了25種法定疾病,是每款重疾產品基本都包含的。

這些疾病占到了重疾理賠率的95%以上。

除此之外,還有一些在幼兒時期比較高發的重疾,不在這25種疾病之內,不是所有的重疾險都會包含。

參考了大量醫學資料之後,我們總結了16種少兒高發重疾。

給孩子買重疾險的時候,要註意判斷,這些疾病是否保障齊全。

有一些產品,對於少兒高發重疾有雙倍賠付,也就是得了特定的重疾,可以拿到2倍的保額,這是非常好的加分項。

另一個需要註意的是重疾險中的輕癥。

因為輕癥是保險公司自行制定的,目前依然存在缺斤短兩的情況。

結合保險公司的理賠情況以及前6大高發重疾對應的早期階段,這十大輕癥是最好要包含的。

所以,給孩子買重疾險,記住這兩點:

(1)保額要充足,建議50萬起步

(2)保障要全面,尤其是15種少兒高發重疾和前10大高發輕癥。

醫療險是無論哪個年齡階段,都建議配置的一個險種。

因為它可以用很少的保費,解決大家最擔心的治療費的問題。

無論是生病,還是意外住院,都能夠在社保之外帶給孩子更全面的保障。

小孩子抵抗力比較差,肺炎、支氣管炎都比較高發,住一次院都要花個兩三千。

建議都給孩子配置一份門診險/小額醫療險。

它的免賠額非常低,只有幾百塊,甚至沒有,只要住院就能用。

保費也就一兩百,但凡用上一次,省下的就不止這點錢。

能夠報銷自費藥,0免賠,報銷比例很高的門診險/小額醫療是最完美的。

除此之外,考慮到孩子萬一生大病,重疾險更多的用來承擔孩子以後的生活。

所以,最好也給孩子補充一份百萬醫療險。

它不限社保用藥,不限疾病種類,不限治療方式。

一年最高可以報銷幾百萬,萬一生什麽大病,就不用再擔心治療費了,也可以給孩子更好的照顧。

百萬醫療險重點看保障內容是否全面。

不要有缺失或者單項責任限額;

其次是續保條件,選擇不因身體狀況和理賠歷史影響續保的產品。

增值服務越多越加分。

只要是意外造成的傷害,無論是意外身故、傷殘,還是平時的磕磕碰碰,意外險都能解決掉。

孩子的意外險很便宜,每年只要幾十塊錢,就能買到不錯的產品。

買的時候註意兩點。

第一,孩子的意外身故保額,不要買太高。

按照國家規定,孩子的身故賠償,10歲之前不得超過20萬;18歲之前,不得超過50萬。

你買的再高,理賠的時候也沒用。

另外需要註意的,就是意外醫療。

最好報銷不限社保用藥,這樣孩子摔傷碰傷、被狗咬,自費藥也可以報銷。

所謂壽險,就是死了才賠錢。

很多家庭是夫妻一起還房貸、養孩子、養老人....

如果突然有一個人走了,剩下那個人會被壓垮。

這類產品一般就是買給家裏的經濟支柱,在事故真的發生時,代替他完成身後未盡的責任和義務,或者用於財富傳承。

孩子首先不承擔家庭責任,不需要壽險。

另外,國家為了防止某些喪心病狂的父母殺子騙保,規定了未成年人身故限額。

所以,絕大多數壽險條款都是寫明,18歲前身故,返還已交保費。

即使買了很高的保額,也用不上。

因此,完全沒有必要給孩子買壽險。

而目前市面上有很多捆綁了壽險的重疾險,這類產品保費基本上要翻一倍,但卻沒什麽用處。

建議給孩子選擇單純的重疾險,不僅更實用,保費也便宜很多。

再來復習一下,孩子的險種配置如下:

一個基礎:國家醫保

三個必要:重疾險、醫療險、意外險

一個不要:壽險

3. 知道配置思路了,具體應該怎麽搭配呢?

我做了三個投保方案,分享給你。

定期重疾+百萬醫療+小額醫療+意外險

每年1581元,就可以搞定孩子的重疾、意外和醫療。

重疾險選擇的是晴天保保,50萬保額,保30年。

它最大的特點是保額能增長,每兩年遞增15%,最高增至175%。

10年後,50萬保額能漲到87.5萬,在一定程度上,可以抵禦通貨膨脹。

對於15種少兒高發疾病,還可以得到雙倍賠付,非常良心。

稍微有點缺陷的地方在於重疾只能保障孩子30歲之前。

在預算有限的情況下,暫時犧牲保障時間,優先保額的考慮,也是正確的。

30年之後,孩子長大,可以用晴天保保的忠誠客戶權益,免健康告知、免等待期投保瑞泰家其他重疾險。

醫療險選的是眾安尊享e生2019+平安萬元護。

尊享e生的保障責任非常全面,各項增值服務也是最多的。

再搭配上平安萬元護,可以抵扣掉尊享e生1萬的免賠額。

0免賠,社保內報銷90%,自費藥報銷60%,這樣無論大病還是小病,基本不用自己花錢。

意外險是平安小頑童。

基礎版的,每年只要60元。

選擇它的原因,除了便宜之外,最重要的是意外醫療非常好。

0免賠,不限社保用藥,報銷比例為100%。

這個方案價格足夠低,保障也全面,適合預算不多的家庭。

終身重疾+百萬醫療+小額醫療+意外險

這個方案適合預算比較充足,想給孩子終身保障的家庭。

重疾險選的復星聯合媽咪保貝,50萬保額,每年2530元,可以保孩子終身。

優勢在於保障非常全面,重疾不分組可以賠付2次。

孩子的人生還很長,媽咪保貝的這個設計,在一定程度上解決了後顧之憂,非常安心。

除此之外,還有18種少兒高發疾病,可以賠雙倍,5種罕見疾病,賠3倍。

並且多倍賠付的時間是一直延續到終身的。

哪怕是成年之後,不幸患白血病,也可以拿到雙倍賠付。

而大部份的少兒重疾多倍賠是只保到孩子成年或20多歲。

這也是我非常喜歡媽咪保貝的一個原因。

醫療險和意外險,仍然選擇的是尊享e生2019以及平安住院萬元護和小頑童。

定期重疾+終身重疾+百萬醫療+小額醫療+意外

這個方案,適合保費充足,希望給孩子無死角全方位保障的家庭。

重疾險晴天保保50萬保額,保到30歲,每年575元;

媽咪保貝50萬保額,保終身,每年2530元。

兩個重疾險一共3105元,短長期保障兼備。

不僅讓孩子30歲前保額充足,30歲之後,也還有終身的保障。

尊享e生2019和平安萬元護以及小頑童,也能很好的保障孩子意外和治療費的風險。

按照不同的預算,基礎版、小康版和豪華版三個方案,都是非常不錯的選擇。

大家可以根據自己的經濟狀況進行選擇。

大家可以發現,給孩子買保險,其實真的並不貴。

最怕的就是有人利用了父母的愛子之心,推薦很多孩子不需要的保障,多花冤枉錢。

各位寶爸寶媽們,一定要擦亮眼睛,千萬別踩坑!

今天的這篇文章,希望可以真正幫助到大家!

如果覺得有用的話,記得點個贊呀!

寫在最後:

買保險被坑,說白了就兩個原因。

第一,你不懂,傻乎乎的被宰。

我們寫了很多分析保險的幹貨,並整理成了一個實用文章合集,從險種到條款再到投保思路,基本上看完自己就懂了。

但文件太大,只能私信發,想要的朋友可以私信我。

畢竟保險要交幾十年的錢,買之前自己多學點,沒壞處。

第二,資訊不夠透明,買了不合適的產品,也沒人告訴你。

我們組織了一些保險交流 Qun ,裏面都是想買保險的小夥伴。

有啥問題,大家在Qun裏溝通溝通,人多了總有懂行的,互相幫助,一起挑選產品。

進 Qun 不收費,私信我,留下你的聯系方式,拉你哦。