謝邀,

盡管3月美國CPI連續第9個月增幅回落,但僅僅觀察各月CPI同比漲幅,會受到基數變動的很大影響,綜合來看,說美國通脹水平大幅回落其實並不準確。

美國勞工部當地時間12日公布:3月美國CPI同比上漲5%。這一漲幅較2月大幅收窄1個百分點,大大低於市場一般預期,為2021年5月以來最小同比漲幅,也是2022年7月以來連續第9個月增幅回落。這讓很多人認為美國高通脹問題已經得到很大扭轉,美國加息政策應該適時調整。

那麽,美國通脹水平真的大幅回落了嗎?

的確,單純從各月CPI與上年同比上漲數據看,在2022年6月同比上漲9.1%之後,已經連續第9個月持續回落,今年3月比2022年6月已經下降了45%,可以說通脹水平已經大幅回落了。

但是,由於遭受新冠疫情嚴重沖擊等因素影響,2020年以來美國宏觀政策出現劇烈調整,其各月通脹水平也隨之出現超乎預期的大幅波動,因此,僅僅觀察各月CPI同比漲幅,就會受到基數變動的很大影響,其結論並不一定準確,實際上需要觀察連續2-3年各月CPI漲幅匯總數的變化才能更好地判斷出通脹水平的實際變化。

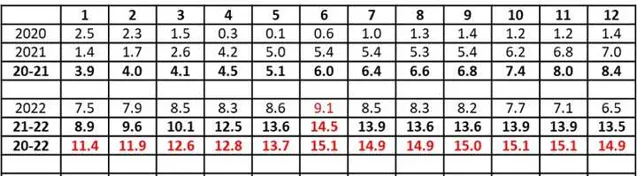

2020年以來美國CPI各月同比+%

從2020年以來美國CPI各月同比漲幅情況看,由於受到新冠疫情全球蔓延的嚴重影響,美國CPI總體震蕩走低,直到2021年2月。但從2021年3月開始,受到CPI上年同比下降因素影響而出現快速反彈,3-5月同比上漲從2.6%快速拉升至5.0%,大大高於美聯準設定的2%通脹目標,此時對是否應該調整此前推出的零利率和大規模量化寬松貨幣政策出現爭議。但從2020-2021兩年平均數看,偏離2%的政策目標並不大,所以美聯準堅持認為2021年CPI同比漲幅加快,只是「暫時性現象」,不能因此就急於調整貨幣政策。而且盡管2021年6月CPI同比上漲進一步上升至5.4%,但之後趨於穩定,直到9月同比漲幅均在5.4%以內,似乎驗證了美聯準判斷的準確性。

然而,如果從2年匯總數看,2021年逐月保持穩定上升態勢,到6月達到6%,到9月已經攀升到6.8%(兩年平均3.4%),實際上已經需要貨幣政策適當調整了。直到2021年10月CPI同比漲幅跳升至6.2%之後,美聯準才承認前期「通脹暫時性」判斷有誤,準備從11月開始縮減每月購債規模(收縮量化寬松政策),但並沒有啟動加息。直到2022年2月CPI同比上漲達到7.9%之後,3月才決定加息25個基點,隨後,基於通脹水平仍然高企的態勢,快速加大加息振幅,到2022年12月累計加息425個基點,創下40多年來最大加息速度。

在大幅加息情況下,美國CPI同比漲幅在2022年6月達到9.1%之後,出現持續下降態勢,到2023年3月回落至同比上漲5%。但是,從連續3年各月同比漲幅匯總數看,2022年6月至2023年3月一直保持在14.9%-15.6%之間,2023年3月3年匯總數盡管比上月明顯下降,但仍與2022年6月持平(15.1%,3年平均仍在5%以上),表明消費者實際的通脹壓力並沒有明顯減輕。另外,盡管3月CPI同比漲幅比上月下降1個百分點,但環比仍然上漲0.1%;剔除波動較大的食品和能源價格後,核心CPI環比上漲0.4%,同比上漲5.6%,高於上月的5.5%。綜合這些因素看,說美國通脹水平大幅回落其實並不準確。

但美聯準連續大幅加息,已經給大量的證券類資產(包括數位化加密資產)和科技初創類投資以及商業地產等利率敏感類資產帶來很大沖擊,引發很多銀行和資產管理公司一度陷入危機,3月份3家中型銀行瞬間爆雷,風險投資和銀行信貸大幅萎縮,經濟衰退面臨很大壓力。這種情況下,美聯準勢必需要在「抑制通貨膨脹、維持金融穩定、防止經濟衰退」之間審慎權衡、謹慎決策。

(本文作者王永利系中國國際期貨有限公司總經理、中國銀行原副行長、中國人民大學重陽金融研究院高級研究員。本文轉自5月18日「 長安街讀書會 」微信公眾號。歡迎關註人大重陽新浪微博:@人大重陽 ;微信公眾號:rdcy2013)