釋放的訊號是一方面,公布的資訊是另一方面。在我看來,訊號都是老訊號的「深化」和「強調」,不過資訊卻很值得我們關註,讓我們可以更好的認知當下。

這次央媽的檔共有54頁,非常的硬核,即便還是在喊口號,至少用心了。

分享幾個值得關註的資訊:

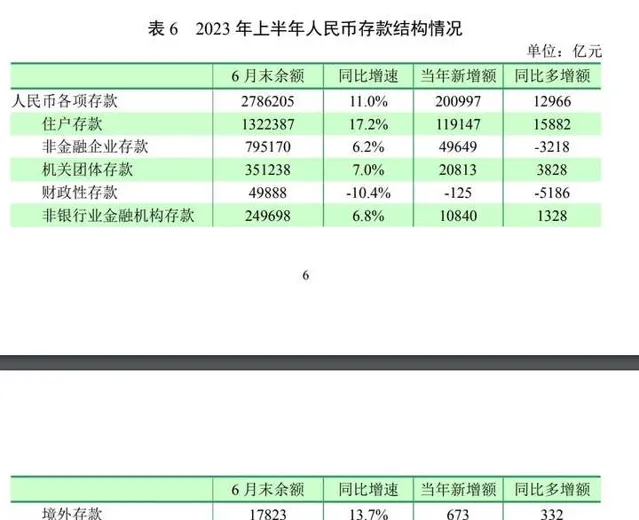

1.存款增加較多。

6 月末,金融機構本外幣各項存款余額為284.7萬億元,同比增長 10.5%,比年初增加 20.2 萬億元,同比多增1.1萬億元。人民幣各項存款余額為 278.6 萬億元,同比增長11.0%,比年初增加 20.1 萬億元,同比多增 1.3 萬億元。外幣存款余額為8374億美元,比年初減少 166 億美元,同比多減63 億美元。

2.中國商業銀行資產規模和利潤總量逐步擴大,但凈息差和資產利潤率處下降趨勢。

2023 年第一季度末,中國商業銀行總資產達到337 萬億元,近5 年年均增速約 10.4%。隨著利率市場化改革深入推進,信貸市場競爭加劇,尤其新冠肺炎疫情以來,貸款利率下降較多,銀行盈利能力有所下降。2023 年第一季度,商業銀行凈利潤為 6679 億元,同比增長 1.3%,增速較上年同期低6.1 個百分點;凈息差為 1.74%,資產利潤率為 0.81%,同比分別下降0.23 個和0.08 個百分點,單位資產盈利能力降低,利潤增長主要依靠資產規模擴大來「以量補價」。從國際看,2010 年以來,美國、日本、德國等主要發達經濟體銀行業凈息差總體也呈下降趨勢。2022 年美國銀行業凈息差階段性回升,主要受美聯準大幅加息影響;美國聯邦存款保險公司公布的商業銀行 2023 年第一季度凈息差為3.31%,接近中國的兩倍,同比上升 0.77 個百分點。

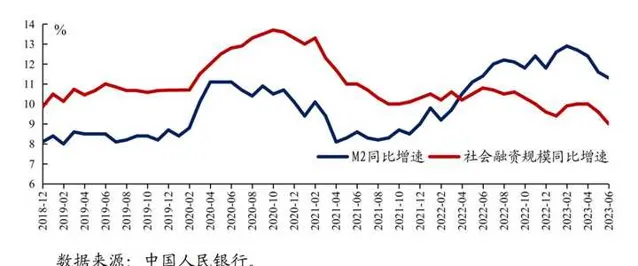

3.貨幣總量較快增長。

6 月末,廣義貨幣供應量(M2)余額為287.3萬億元,同比增長 11.3%。狹義貨幣供應量(M1)余額為69.6萬億元,同比增長 3.1%。流通中貨幣(M0)余額為10.5 萬億元,同比增長 9.8%。上半年現金凈投放 789 億元,同比少投放4405 億元。

4.保險業保費收入同比增加,資產增長加快

2023年上半年,保險業累計實作保費收入3.2萬億元,同比增長12.5%,比上年增速高8個百分點;累計賠款、給付9151億元,同比增長17.8%,其中,財產險賠付同比增加17.1%,人身險賠付同比增加18.3%。

保險業資產增長加快。2023 年 6 月末,保險業總資產29.2萬億元,同比增長 9.6%,增速比上年末高 0.5 個百分點。其中,銀行存款同比增長 1.3%,投資類資產同比增長 10.8%。

分別說說我個人看法:

1.存款增加較多。

說明了大家還是對未來擔憂,還是覺得投資容易虧損、未來不夠光明;

2.中國商業銀行資產規模和利潤總量逐步擴大,但凈息差和資產利潤率處下降趨勢。

說明中國商業銀行在消化、承擔之前的各種雷,在讓利,在正面戰場上對抗這次經濟動蕩,並且打掉了不少的子彈。但目前還普遍是正收益,不要過度悲觀。

3.貨幣總量較快增長。

M2還是在以兩位數的增長,但這些錢沒有流入市場中,很多都在金融體系內部空轉,這也部份導致了上面第二條的凈息差下降。

4.保險業保費收入同比增加,資產增長加快

經濟好時買股票,經濟差時買保險。

在第五部份的中國宏觀經濟展望中,有一條我蠻關註的:

物價有望觸底回升。

上半年,中國物價漲幅震蕩走低,6月CPI 同比降至 0,7 月短暫轉負至-0.3%,主要是需求恢復時滯和基數效應導致的階段性現象。當前中國沒有出現通縮,宏觀經濟穩步恢復,廣 44 義貨幣保持較快增長,與歷史上的典型通縮存在明顯差異。下半年也不會有通縮風險,供需條件改善的有利因素還在增多,居民收入增長持續恢復,消費意願穩步回暖,大宗消費和服務消費逐步回升,綜合來看,物價漲幅大機率已處於年內低位。近期豬肉價格企穩回升,旅遊出行價格明顯上行,國內成品油價格也經歷了「四連漲」,預計8月開始 CPI 有望逐步回升,全年呈 U 型走勢;PPI 同比已於7 月觸底反彈,未來降幅還將趨於收斂。中長期看,中國經濟供需總體平衡,貨幣政策保持穩健,居民通脹預期平穩,不存在長期通縮或通脹的基礎。

雖然但是,旅遊出行價格的明顯上行、國內成品油價格的四連漲,對普通居民,並不是一件好事。也不應作為功績來羅列。