提醒大家註意: 「六稅兩費」減免優惠,又有新變化!自2023年7月開始,「六稅兩費」減免將進入一個新周期,大家可不要弄錯了,造成涉稅風險。具體情況,一起來看看吧!

一、什麽是「六稅兩費」?

所謂六稅兩費,其實是一些小稅種的統稱,包括了六個稅種和兩個費種,具體所指如下圖所示:

二、針對「六稅兩費」有什麽稅收優惠政策?

依據 財政部 稅務總局公告2022年第10號,2022年1月1日至2024年12月31日期間,各地可根據實際情況,對增值稅小規模納稅人、小型微利企業和個體工商戶可以在50%的稅額振幅內(一般都是50%)減征「六稅兩費」。

其中,上述政策適用主體已依法享受「六稅兩費」其他優惠政策,可以疊加上述最高50%的減免優惠政策。

三、7月起,「六稅兩費」減免優惠有什麽新變化?

依據國家稅務總局公告2022年第3號, 增值稅小規模納稅人和個體工商戶,可以直接按照相應身份享受「六稅兩費」減半優惠政策。

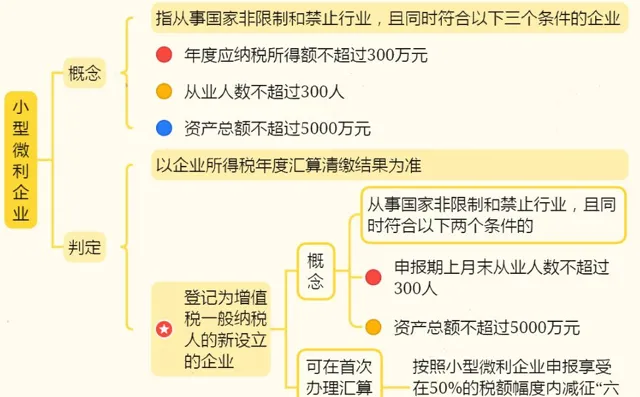

但登記為增值稅一般納稅人的企業,則是主要根據 企業所得稅匯算清繳的結果來判定,是否可以享受「六稅兩費」減免優惠。具體,可以大致分為兩種情況:

1、企業在2022年成立,在2023年進行了首次匯算清繳

首次匯算清繳之前,企業若滿足從事非限制和禁止行業,申報期上月末從業人數未超300人,資產總額未超5000萬元的條件,可以享受「六稅兩費」減免優惠,直至完成首次匯算清繳。

首次匯算清繳後,則根據匯算清繳結果來判定是否享受「六稅兩費」減免優惠。其中,匯繳結果屬於小型微利企業的,匯繳後次月1日至2024年6月30日期間,可以享受減免優惠。匯繳結果不屬於小型微利企業的,則相應期間,不可享受減免優惠。

這裏需要特別註意的是:匯繳後按規定申報當月及之前的六稅兩費的,依據首次匯繳結果確定是否可申報享受減免優惠。匯繳前按規定申報繳納的六稅兩費無需更正。

2、企業在2022年前已經成立,已經進行過匯算清繳

根據規定,辦理匯算後確定為小型微利企業的,自辦理匯算當年的7月1日至次年6月30日,可申報享受「六稅兩費」減免優惠。反之,上述所屬期,不可享受減免優惠。

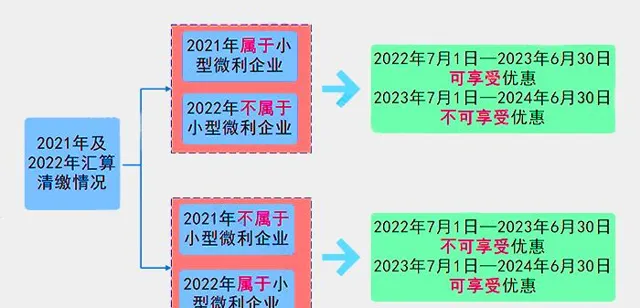

具體情況可參考下圖所示:

比如,學稅公司是一般納稅人,2021年度企稅匯算屬於小型微利企業,2023年完成的2022年度匯算結果為:2022年度不屬於小型微利企業。

那麽,在這種情況下,根據規定,學稅公司2023年1月-6月是可以享受「六稅兩費」減免優惠的,但自2023年7月1日至2024年6月30日,不可以享受「六稅兩費」減免優惠。

有的企業自2023年7月開始無法享受「六稅兩費」減免優惠了,同樣,有的企業原本不可以享受該優惠,但由於2022年度的匯算清繳結果發生變化,自2023年7月開始,可以開始享受「六稅兩費」減免優惠。

這是一個比較重要的變化點,2023年7月也是一個比較重要的節點,建議企業重視,並做好核查,不要申報錯了,造成一些不必要的麻煩,或產生一些不必要的涉稅風險。

四、享受「六稅兩費」優惠,所指的小型微利企業,具體標準是什麽?