經過了一年的救市政策,變數反而更小了,真正有利於刺激樓市的政策,不約而同的幾乎都指向金融扶持,鼓勵大家買房子的方法無外乎讓潛在購房者多借錢,更容易借錢。

什麽叫房住不炒?就是讓房地產逐漸回歸到居住內容,那麽一定要給剛性需求一個定義,人均60?人均80?或者一個家庭一套房,兩套房之類的。超過的需求就是投資類需求,就會增加房地產的金融內容,就要因為非必要需求而承擔更高的信貸成本、稅收成本。現實呢?沒啥持有成本,反而造了一批不勞而獲的人、財富不會憑空產生,有人負債就有人變富,人有負重前行就有人歲月靜好。

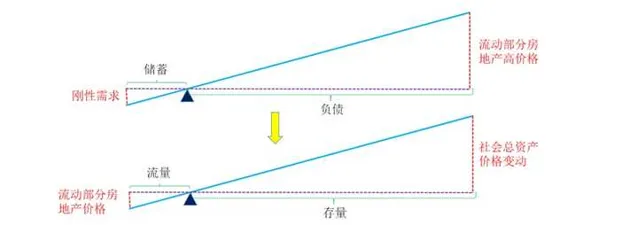

金融內容強表現在居民買房非常依靠杠桿,之前的雙杠桿模型老讀者應該很熟悉,第一個杠桿是居民首付和撬動房價的杠桿,第二個杠桿是流通部份房價變動與整個存量房地產市值的杠桿。其實居民手裏儲蓄用來買房的並不多,最多也就幾十萬億,而整個房地產的市值約400多萬億,就是雙杠桿撬動的。

那麽雙杠桿是會反噬的,假設流量部份房價下跌30%,首先購房者算上利息以後,3成首付的房地產純純的是一個負資產,交的稅也不會給你返還,這是第一個杠桿的反噬。同時整個以房地產為錨的資產估值和信貸都將受到沖擊,帶來社會財富幻覺的消失,比如日本房地產泡沫的損失高達1500萬億日元,約等於當時日本3年的GDP總和。債務支撐的繁榮也湮滅在債務的反噬裏面,但人們很少從歷史中學到什麽,總覺得自己可以逃脫資產泡沫的出清,覺得政策可以人定勝天。

從雙杠桿模型也能得到穩定房價的辦法,當然可能只是短期的:

1)降低購房的首付比例

比如市場只有10萬塊可以用來購房,100萬的房子按照3成首付,無法達成交易, 那麽市場供需關系就會導致價格下跌到居民可以承擔的範圍 ,當然我們不是市場經濟,政策是什麽都想管的,所以結果就是除了瘋狂擴張的房企以外,就是正常的房企也會因為限跌無法出清房子,逐漸陷入現金流危機。這也不是辦法啊,房企擠爆了,再多出幾十萬套的爛尾樓盤,對市場信心的沖擊更大。

還有一個辦法就是降低首付比例,原來需要30萬撬動的資產,只要把首付降低到10%,10萬加90萬貸款就可以完成對於資產的撬動。風險呢?當然是未來的了,漲價去庫存不也是那生育率和現在的房企暴雷換的麽,很多人不是很自豪比爛麽,這不就是延緩資產泡沫崩潰的方法麽,只是代價麽,也不低。90萬貸款30年來還,比70萬同樣的利率,等額本金和4.1%的利率,每月多還1000塊左右,他都10%首付了,每月還能多擠出來這麽多錢來還貸嗎?這就是次貸危機中,擊鼓傳花的典型代表。明天?誰在乎呢。

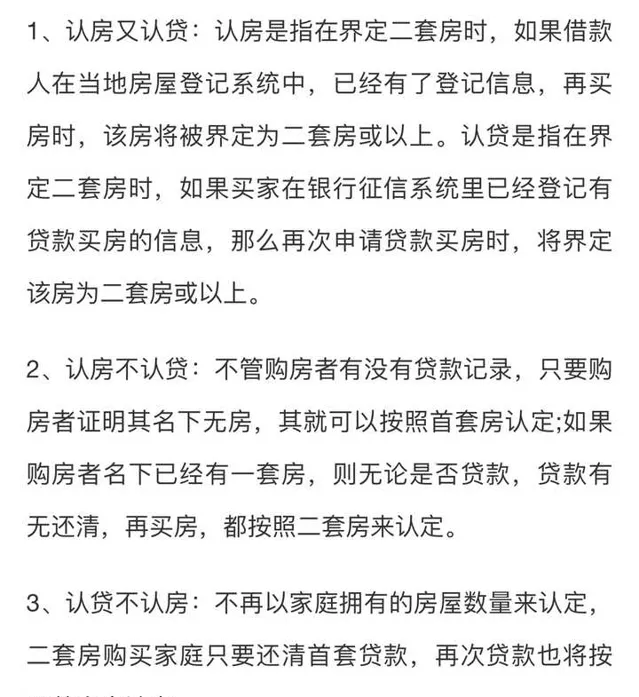

2)認貸不認房與認房不認貸

現在除了一線城市,很多城市是沒有認房不認貸的,只要結清貸款,二套房就還能享受首套房的待遇,其實就是為了吸引投資者,哪個剛需買了房子一點貸款沒有?針對的群體都是不止一套房的,但這些群體不會那麽愚蠢,買漲不買跌,利率雖然可以做到4.0%,但你房子可不是前十幾年的年漲幅,利率再低也無利可圖,就看有錢人願意不願意接盤了。

認房不認貸和認貸不認房搞混亂了,經評論區的提醒,是有利於改善群體的,可以用於放松貸款條件,有利於挖掘賣了房子以後還有買房意願的群體,相比來說是有利於剛需買房的。

3)舊改

舊改對於房地產價格最大的影響就是拆遷部份,而且必須是貨幣化棚改,才能人為制造大量的手握巨款的群體沖入需求市場。現在不管哪方面的解讀,除了房產中介,都還是很謹慎客觀的。 改字可能大於拆字 ,並不會對供需市場有太大的影響,且改了總不能剛花完錢就拆,反而降低了未來大規模貨幣化棚改的可能。即便市場化運作,盯上的也是改後的租金溢價,很難沖擊到現在的房地產買賣市場。

總結起來,用門檻較低的次級貸款,換的短期的房價企穩,雙杠桿模型上來看是可行的,但代價也是顯著的,首付需要降低到10~20%的群體,如何確保未來30年的穩定還款呢?這不叫維持房地產的價格企穩,這是拿未來更大的風險換短期的價格穩定,註意不是上漲,而是不要出現崩盤,就和漲價去庫存一樣,創造了更大的窟窿,更多的爛尾、更低的生育率、更大的金融風險,到底值不值呢?對於購房者來說,量力而行,降低首付不降房價意味著未來的利息更高,還款壓力更大,雖然比前幾年的群體利率低得多,但存量貸款也高啊,一旦簽了字,就要在別人的規則下玩遊戲,廣西的爛尾樓業主和銀行的糾紛就是活生生的例子。

最後,不給年輕人留後路的經濟體,南韓算一個,無非是發展較早,是一個非常值得研究的模版,也沒有哪個經濟體靠炒房炒出競爭力的,更多的案例表明房地產泡沫只會是負擔。