因為男性更容易作死啊!

不僅僅是死亡率,男性重疾率也比女性高出不少~

先說個冷知識。

自然狀態下,男女生育比不是生物學上的1:1,而是1.05:1,也就是每出生100個女孩,就出生105個男孩。

像是澳洲2015年新生嬰兒男女比例是1.059:1;

俄羅斯2015年0-4歲的男女比例是1.056:1;

日本2014年的新生兒男女比例是1.057:1

基本每都靠近1.05:1這個比例。

為什麽呢?

因為老天爺知道,男性更會「作死」,更容易損耗,所以要多生一點。

戰爭、暴力、意外、疾病常常會更眷顧男性呢。

無論是成人還是小孩、老人,風險對每個人都是「

一視同仁

」,不會因你是個男人就沒有,但會因為你是個男人而「

變本加厲

」。

是的,男性風險更高。

這也是今天這篇文章要講的東西。

很多人問我,為什麽男性買保險總是比女性更貴,難道是保險公司搞性別歧視?

這還真不是,

精算師在給產品定價的時候,會把各種風險考慮進去,

風險越高,價格就越高

,這才是它的底層邏輯。

所以現實很殘酷啊,

因為男性的風險普遍高於女性。

他們更容易得重疾,更容易發生意外,也更容易掛掉。

這點從保險行業歷來釋出的數據可以找到證據。

第一,男人患重疾機率比女人更高:

為什麽說男性比女性患重疾機率更高,

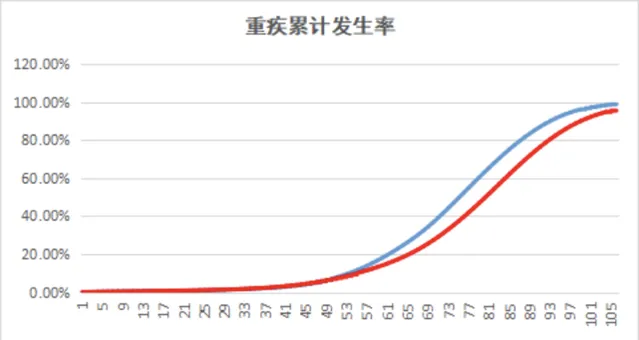

我們來看根據重疾舊定義發生率表,得到的這張男女重疾發生率趨勢圖:

可以看到

,50歲是人生的分界線

,50歲前,發生率很低且不明顯,到45歲後發生率開始急劇攀高,且男性發生率開始逐漸高於女性。

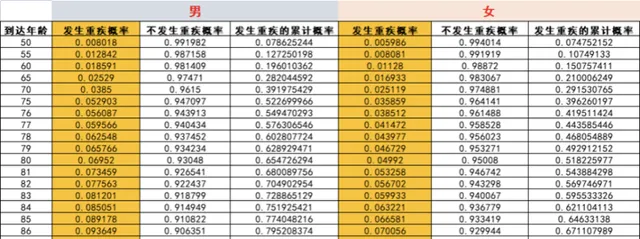

我截取了一部份表格給大家感受下:

這是50-90歲的發生率表,因表格太大,中間跳過了一部份,依然可以清楚看到,男性的發病率普遍高於女性。

假設人活到了90歲,

男性這時的發生率是11.5226%;

而女性這時的發生率是8.4876%。

而累計重疾發生率這一欄就更誇張了,90歲男性的累計發生率達到87%,女性是76%。

為什麽男性比女性重疾發生率高?

我們可以從癌癥和心腦血管兩方面可見一斑:

相比女性,男性更多會沈迷煙酒等不良嗜好,他們更容易患脂肪肝、腸胃病等疾病,以及各類癌癥男性發病率高於女性。

比如說

肝癌

,根據世衛組織IARC公布的【2020年全球癌癥發生率情況】,中國男女發病之比約為

3:1

,就和男性經常吸煙、喝酒有關。

再比如肺癌,每10萬人有47.8個男性得過肺癌,只有22.8個女性得肺癌,男性是女性的

2倍還多

。

主要因為吸煙包括吸二手煙。

再比如說胃癌,男性發生率是女性的

2.4倍。

除了和遺傳有關外,不良的飲食習慣也會引發胃癌,比如吸煙、喝酒、攝入的水果蔬菜不足、高鹽等。

我們再來看心腦血管疾病:

2019年,北京釋出的【中國青年心腦血管健康白皮書】顯示,中國男青年的情況遠差於女性,接受調查的人群患病率,

男性占到了87.65%

。

在25-65歲間,男性發病率約為女性的

2倍

。

愛爾蘭國立大學研究顯示,心絞痛確診5年內,男性發生心梗的機率是女性的2倍,死亡率的是女性的3倍。

吸煙、酗酒也是引發心腦血管疾病的

主要危險因素

,研究說,香煙裏的尼古丁能使冠狀動脈和腦動脈收縮,讓流速減慢,引發心肌梗死和腦中風。

而酗酒,則會破壞血管內皮細胞,導致血壓、血脂升高,從而引發心肌梗死和腦中風。

還有不規律的飲食習慣、工作壓力等。

說到底,還是男性不健康的生活方式,導致了一系列問題,

那這不是「作死」是啥?

這些數位可能乍一聽起來沒有什麽實感,但有一點我們是可以確定的,男性比女性更容易得重疾。

如果從產品本身來看,

我以嘉和保2021為例,同樣30歲,50萬保額保終身,30年繳費,不附加其它責任下,

男性每年是4610元;

女性每年是4040元。

男性每年保費

貴了570塊

,

貴了14%

,30年總共貴了17100塊,保費貴了不少,是為什麽?

其原因正是男性重疾發病率高於女性。

第二,男性死亡機率比女性更高:

據世衛組織公布的世界各國人均壽命排名,中國女性的平均壽命是77.6歲,男性是74歲,女性比男性活得更久。

女性比男性活得更久。

這也就解釋了為什麽買養老金,男性購買費率更低(或者說收益更高),就是因為男性更容易掛,而養老金是活得越久領錢越多的產品。

但如果買定壽產品就不一樣了,

以定海柱2號為例,都是30歲,100萬保額保到60歲,分30年交,

男性每年是1068元;

女性每年是575元。

男性比女性足足貴了近一倍,貴了近86%。

因為定壽是必須在某個期限前死了,才賠的產品,男性被掛的風險更高,保費更貴。

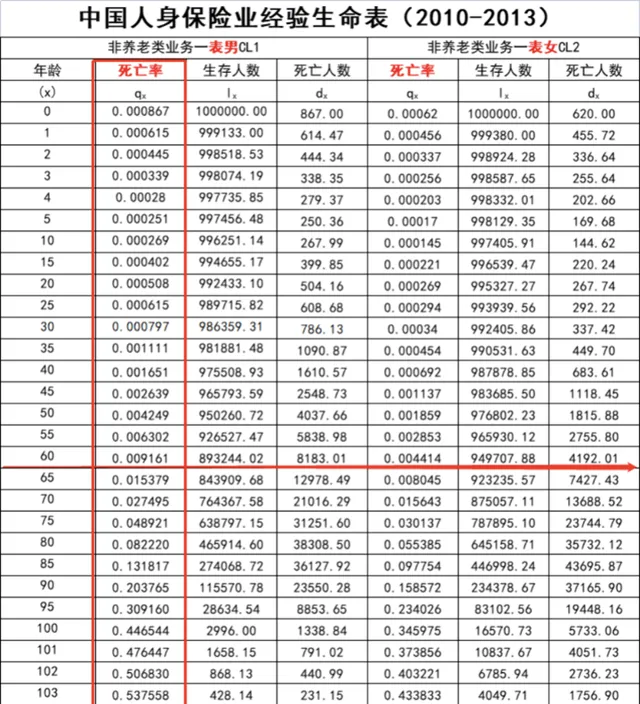

根據【中國人壽保險經驗生命表(2010-2013】來看:

這個表是透過調查100萬人得出的,

我們可以看到每個年齡的死亡人數、這一年的死亡率,根據這些數據就能算出各年齡段的死亡率。

假設活到60歲,

男性這時生存893244人,總死亡人數是106756(100萬-893244),那麽

60歲前男性死亡率就是10.6756%

(106756/100萬);

這個死亡率很高了。

女性剩下949707人,總死亡人數50293,

60歲前女性死亡率是5.0293%

。

男性這時的死亡率達到女性的

兩倍!

男性死亡率高於女性,有多方面原因:

一是發病率高,

前面我講過的,比如胃癌,它的發病率位居中國癌癥的第2位,而晚期胃癌的5年生存率不足30%。

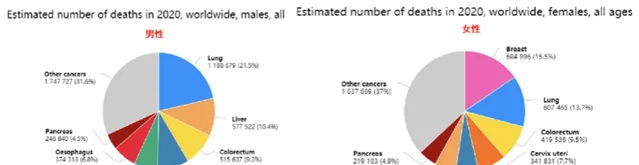

男性癌癥死亡率整體都比女性更高。

根據世衛組織釋出的全球癌癥死亡率數據,男女癌癥死亡率如下圖:

兩個一對比就很清楚了,很多癌癥男性死亡率更高,比如肺癌,男性死亡人數是1188679,女性是607465,

男性占了99.4%!

可以理解為,

因肺癌死的基本都是男性。

不只是肺癌,肝癌死亡男女比例是2.3:1,胃癌是1.9:1,很多的癌癥男性死亡率更高。

二是

生理特征

,男嬰出生後的發育速度更緩慢,精神病專家塞巴斯蒂安·克雷默的研究指出,男性發育失調比女性高出3-4倍。

且非正常死亡率也明顯高於女性。

三是從事職業,

男性比女性更多從事高危職業,像士兵、警察、建築工、礦工、消防等等,所以死亡率更高。

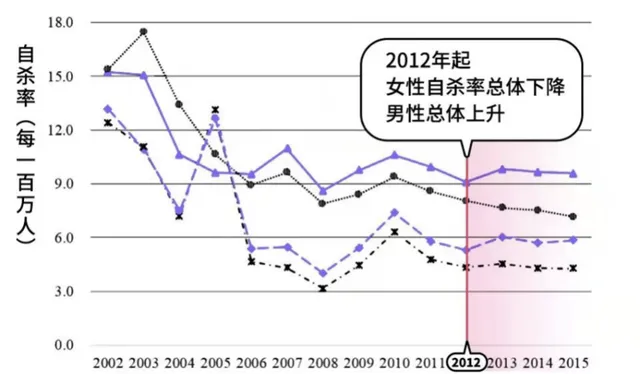

除了這些外,中國男性的自殺率也高於女性,從2006年開始,男性自殺率就超過了女性,到2012年,女性自殺率下降,男性整體升高。

因為

男性面臨更大的社會壓力。

這就是人們所忽視的真相。

這些數位看得我都心驚膽戰,原來我們男人不僅發病率高,死亡率也更高,真的太難了。

第三,男性的意外機率高於女性:

意外不可控,但男性依然高於女性。

這主要是因為男性外出社交範圍較廣,受傷害率明顯高於女性,主要原因有跌倒/墜落、機動車車禍、鈍器傷等等。

而且男人體力更好,不怕死勇敢,更多從事高危職業,他們分布在警察、消防、外賣、電力等各個行業。

這個社會,危險工作大多是他們幹的。

礦工、下水道工人,幾乎100%是男性,外賣員、保安、建築工、電焊工、伐木工等等,也是男性居多;

警校的錄取比例女性不超過15%;

中國2019年消防救援學院招生比例是302:18。

高危行業男性遠多於女性。

那麽男性發生意外的機率是不是也更高?

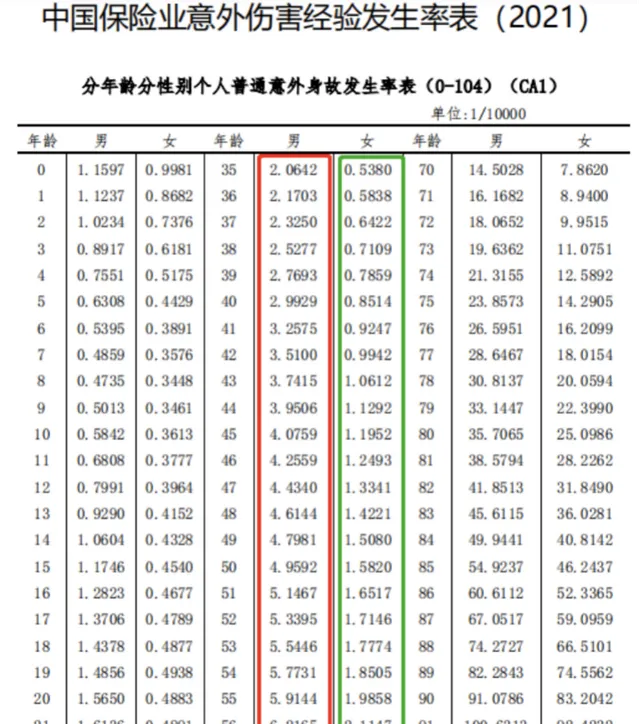

今年5月,銀保監會就釋出了【中國保險業意外傷害經驗發生率表(2021)】的通知(征求意見稿)。

看當年意外身故的發生率:

這張表表示的是當年意外身故人數。

比如40歲,每1萬個人裏,男性死亡2.9929個人,女性死亡1.1952個人,

男性發生意外身故的機率遠遠高於女性。

而且在很多年齡段都

相差幾倍

。

中國保險行業協會在2017年釋出的【中國保險人群意外傷害風險研究報告】,

交通類風險

是意外風險的第一位原因,占比近

33%

。

2018年公安部統計,

男女駕駛員比例是7:3

。

也說明了男性意外風險更高。

至於為什麽說很多意外險的價格男女相同,這是因為意外發生機率整體很低,尤其是相對疾病發生率來說。

它主要受從事職業的影響。

所以男女基本統一定價。

看完這些,我只想說,廣大女性同胞們,真的別忘了同情下自家的老爺們,他們太難了。

說這麽多,頗有感觸。

男性除了更「作死」外,還有很多其它不可控風險潛伏在身邊。

能主動避開嗎?

不太現實。

對很多男性來說,現實情況可能是,無能為力,

我知道吸煙喝酒不好,但戒不掉;

我知道熬夜加班不好,但必須肝;

我知道要少點應酬,但工作需要。

我們太累了,但又付不起這樣的代價。

怎麽辦?

我們還能否尋到另一種方式來面對這個事實?

說實話,我能想到的只有保險。

前面我評估了男性這個群體的風險,有風險就有保障,這是正確的配置思路,所以我會給一些男人買保險的建議:

1.社保

社保才是男人的底褲。

也就是我們常說的「五險一金」,包括基本養老保險、基本醫療保險、失業保險、工傷保險、生育保險、住房公積金。

和我們關系最密切的是兩個:

基本養老保險

和

基本醫療保險

前者是為了保證我們能老有所依,避免老了老了流落街頭。

後者,更像是一個全民福利大放送:

價格低廉、政府補貼、直接報銷、可帶病投保、無限期續保,無拒保

。

僅僅這幾點,如果商業保險能做到其中的兩三個,也算是市面上一等一的好產品了。

2.重疾險

所謂重疾險,保的就是重大疾病,

比如癌癥,比如心腦血管疾病。

如果老公身患重疾,

治療需要花錢

,而且可能

幾年甚至一輩子都無法工作

,給家庭造成很大損失。

而重疾險,

只要達到疾病的理賠標準,會把錢一次性給你,買了50萬保額,保險公司會把50萬的保額直接打到賬上。

這筆錢,不管是用來治療疾病,還是康復護理,還是彌補老公生病期間的收入損失,

都可以。

重疾險的挑選,相對會比復雜,具體看這篇:不幹了!把重疾險的實話全告訴你!

我只談兩點:保額和保障期限。

優先考慮保額。

保額不足很可能在關鍵時刻起不到作用,尤其是男性。

通常來說,

重疾險保額=3-5年的家庭支出+康復、護理費用≈50萬

其次是保障期限。

保障期限建議保終身,

但是在在年輕是,預算有限的可以選擇保定期,

但也不建議低於70歲。

具體產品參考:最優重疾險

3.百萬醫療險

國家醫保不是萬能的,通常只報銷的醫療費的一部份。(通常為醫療費用的60%-80%左右)

這時可以補充一份百萬醫療險。

無論另一半是生大病還是意外事故,

需要去醫院了,除去社保報銷,除去一萬塊左右的免賠額,剩下的門診、急診、住院、手術、護理、藥費、各種檢查費等等,保險公司統統能報銷,

最高能報幾百萬,而保費每年卻只要幾百塊

。

在挑選百萬醫療險時,要註意保障責任和續保條件。

作為一款醫療險,報的就是醫療費用,

醫療費用簡單可以劃分為四部份:

住院醫療、特殊門診、門診手術、住院前後門急診

。

這些保障一定要有。

二是

續保條件

。

百萬醫療險,最大的不確定性在於:

今年買了,明年還能不能買到?

比如我今年體檢查出來個新毛病,或者已經發生過理賠了,它還能給我續嗎?

最好的產品,能做到階段性保證續保,

比如好醫保長期醫療,保證6年續保,

只要買了,在這6年之中,無論是身體出現了變化,或者是產品下架了,也不影響這六年之中的保障。

具體產品參考:最優百萬醫療險

4.定期壽險

定期壽險是體現男人

對家庭責任

的保險。

責任簡單,在保障期間內,只要身故或全殘就賠。

男性作為家庭經濟支柱,上有老下有下,這時候要是不在了,不僅不能給家庭帶來收入,而且把債務都留給了妻兒。

壽險就是為了解決這個問題而生的,

為的是哪怕有一天人沒了,也能把未來該賺的錢留下來,作為遺產為家庭繼續做貢獻。

但切記

不要買短期壽險或終身壽險

,前者存在續保的問題,後者的保費太貴,不適用於普通家庭購買。

定壽的保障期限一般到

60歲/70歲

即可。

等到老了,孩子長大了,身上擔子就輕了很多,家中的主要勞動力不是自己了,就沒什麽必要買壽險了。

至於保額,重點考慮老公不在了,會為家庭帶來多少損失。

一般來說,整個家庭壽險的

總保額=家庭負債和貸款+子女教育費用+父母贍養費用+5年的家庭消費開支

具體產品參考:最優定期壽險

5.意外險

意外險,保得是各種各樣的意外。

大到交通事故、台風地震、溺水觸電;

小到跌打損傷,貓抓狗咬、割傷燙傷。

都在意外險的射程範圍以內。

而且,短期的意外險很便宜,不到200塊就能買到50萬保額,

不必買很貴的

長期意外險和返還型意外險。

意外險的保險責任通常包括三項:

意外傷殘、意外身故、意外醫療,

意外身故

,就是因為意外掛了,保險公司會按照約定的保額,直接賠給一筆錢。

意外傷殘

,指因為意外殘疾了,通常來說,保險公司按照保額乘以傷殘等級,賠付一筆錢。

一級傷殘最嚴重,賠付保額的100%,二級傷殘賠90%,三級傷殘賠80%,依次類推,直到十級傷殘,賠付10%。

意外醫療

,指因為意外傷害產品的醫療費,保險公司進行報銷。

具體產品參考:最優意外險

說在最後:

很多時候,我們得感謝這些普通且「作死」的男人們,

那些沖向戰場的多數是普通的男人們;那些沖向火海的多數是普通的男人們;最早登上珠峰,去把雙足踏向未知領域的,也大多是這些普通男人。

勇敢、責任心、陽剛氣,可能是「作死」相對比較美好一面的延伸義。

當然,像是那些粗心,過度自信,不為未來考慮的壞習慣(抽煙、喝酒)則是這個「作死」,比較負面的部份。

我們說揚棄,取長補短,這需要女性朋友們監督。

男女沒有對立,只有差異,而且這種差異是值得被呵護的。

男女話題在當下是個敏感話題,

但是,男女本無事,拳師自擾之。

peace & love

以上。

保險資訊不對稱非常嚴重,十買九坑,買保險前仔細閱讀下面的攻略可以讓你少花幾萬塊冤枉錢。

任何保險問題,歡迎下方評論留言。

- 史上最全保險攻略:避開95%的坑,少花10幾萬元!

- 為什麽業務員推薦的保險幾萬塊,網上的保險才幾千?

- 小保險公司的產品那麽便宜,靠譜嗎?

- 網上買保險理賠難嗎?

- 全網最新重疾險攻略+重疾險新定義測評

- 全網最全醫療險選購攻略+全網123款醫療險測評

- 全網最全意外險選購攻略+全網195款意外險測評

- 全網最全壽險選購攻略+全網73款壽險測評

- 今天,我把X安福的底褲扒下來了

- 今天,我把少兒X安福的底褲扒下來了

- 今天,我把返還型保險的底褲扒下來了

- 看過了上萬個家庭的保單,才知道為什麽說保險是騙人的

- 看過了3000份保單以後,我發現了重疾險坑人的套路