©深響原創 · 作者|陳文琦

加上AI兩個字母就能到處「騙錢」的日子一去不復返了。

回望2015年,人工智慧機器人AlphaGo大戰圍棋世界冠軍李世石並4:1輕松獲勝,一時間圍繞人工智慧(AI)的各種創業計畫瘋狂湧現,又正值當時VC/PE市場資金充足,AI創投熱潮一浪高過一浪。有投資人描述當時的盛況:「天使輪的計畫投資人看看方向、團隊,聊一聊就定了。很多公司什麽都沒有,一個PPT只要打上AI的標簽就能拿到不錯的估值。」

「其實當時大家對AI的盈利模式也看不太清楚,但是這個技術肯定是先進的,先在技術上占位以後再思考落地是不少AI創業公司的投資方共同的想法。」

與此同時,當時的大公司們也都篤定著人工智慧的未來——百度率先表明了「All in AI」的決心,騰訊隨後提出「AI in All」,阿裏巴巴啟動NASA計劃並創立達摩院,華為的全棧AI策略火速推出。AI時代大有接棒互聯網成為下一個未來的勢頭。

但就在這不知不覺中,硬科技的資金流向發生了微妙的變化——半導體的突然崛起,自動駕駛、機器人等更上一層樓的領域步入高速發展期,曾經的資本寵兒AI,走下神壇。

而這一方面是AI獨角獸在二級市場的遇冷反饋回來,讓一級市場投資趨於冷靜,加速AI泡沫出清;另一方面也是AI發展到今天已經進入到了一個平台期,低垂的果實所剩無幾,接下來需要攀登更艱難的險峰,當AI成為基礎設施,主賽道的走向也發生了偏移。

上市折戟

最新的壞訊息來自「AI四小龍」之一的依圖。

依圖的上市申請在2020年11月被上交所依法受理,擬募資75.05億元。本來有希望成為四小龍裏的AI第一股,但就在上周(7月2日),上交所決定終止對依圖首次公開發行存托憑證並在科創板上市的稽核。直白地說,依圖的上市夢徹底擱淺了。

其他幾條AI龍的命運也不甚樂觀。

曠視於2019年8月在港交所遞表,但始終不見進展。去年6月,【晚點Latepost】 報道,受美實體清單影響,曠視已主動中止了港交所上市行程。今年,曠視又正式啟動沖擊A股,1月接受上市輔導,3月科創板交表,4月遞交聆訊後資料。

而另一家AI獨角獸商湯上月又傳來年內A+H上市訊息,公司官方慣例「不予置評」。

整體來看,曾在一級市場風光無限、被稱為「融資機器」的「AI四小龍」商湯、依圖、曠視、雲從在二級市場的反饋並不如人意。「AI四小龍」之外, 同在上市路上的,還有海天瑞聲、雲天勵飛、格靈深瞳、雲知聲(已中止),其他有上市傳聞的還有地平線、第四正規化、思必馳等。

唯一撕開了口子的AI公司是頂著「AI芯片第一股」的名號登陸科創板的寒武紀。但情況也不容樂觀。

上市首日,寒武紀高開,其開盤價較發行價上漲了288.26%,第二天延續漲勢,盤中拉升超27%,觸發臨停,總市值逼近1100億。但是一周不到,股價快速進入下跌通道。如今股價為129元/股,市值為516億元,這一數據距其峰值時的1124億元,已經腰斬。

寒武紀業績快報傳來,仍是虧損,2020年全年凈虧損4.35億元,上年同期虧損11.79億元。今年一季度虧損2.06億元,上年同期虧損1.08億元。

二級市場的表現倒掛一級市場,資本對「估值高,報酬周期久」的AI公司失去耐心。

泡沫出清

從2018年的熱火朝天、一片光明,到如今的興趣退潮、上市折戟,AI領域究竟如何在技術和資本的賽局中生存、成長?AI「去泡沫化」已有時日,行程幾何?

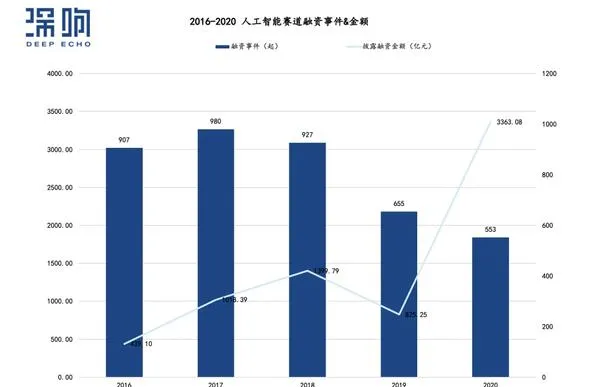

梳理近一年AI領域發生的投融資,「深響」發現,近三年,AI領域投資的事件數大振幅下降,但是從融資金額總量上看,有上升趨勢。

企查查最新數據顯示:

究其原因,AI公司經歷創業高峰期後,已經逐步進入成熟期,頭部效應開始顯現,資金向成熟企業親傾斜。畫大餅的初創AI計畫不再吸引眼球,投資人緊盯著商業化初現雛形的頭部公司,也反應出投資機構尋求的還是結束,早日落袋為安。

優質的新標的不多。IT桔子數據顯示,截止今年三月,中國人工智慧公司的總量為 5684 家。2015、2016年是AI公司成立的高峰期,但去年,僅有60家左右新的AI公司成立。

按投融資發生的輪次看,據企查查數據:

已經過了純技術積累的階段,「商業化」、「盈利」成為始終懸掛在AI公司頭頂的達摩克利斯之劍,第一批AI科技公司的上市行程和後續表現會決定之後的投資方向和市場估值邏輯。

但是就目前招股書透露的數據來看,頭部公司給出的答卷不容樂觀。

就說曠視、依圖、雲從三家,上市過程中透露出來的財務數據很明顯——雖然營收高速增長,但是高虧損,高投入的狀況並無改變跡象。招股書和公開數據顯示:

(曠視和依圖的巨額虧損部份由於優先股公允價值變動,即兩者經過多次優先股融資,公司估值上升,優先股公允價值不斷上升,導致各期行程公允價值變動損失,負債轉入所有者權益。但總之,即便除去公允價值變動帶來的影響,依舊是虧損。)

巨額虧損與它們的高估值放在一起比較,略顯尷尬。前輩們的成績,直接影響到了其他AI創業公司。

其實,頭部AI公司都在尋找自己的商業定位,奮力地想跟同行形成差異化。從「四小龍」官網來看:

但是,資本逐利,也不信文字遊戲,技術發展和商業化行程也許快不過風口變遷。

賽道偏移

AI公司們為什麽一直盈利難?首先,技術方面投入大,周期長;其次,是實驗室中的技術要找到場景落地套用。

行業的發展和投資行為相輔相成地在前進演化。當「AI是基礎設施」的共識形成之後,人們看的不僅僅技術,而是「產業+技術+資本」。

「前幾年我們投過一些獨角獸大多是基礎技術創新企業;2018年看場景,要創造場景價值;2019年要有數據,創業計畫是否創造出套用價值,商業模式能否成立,要以數據來說話;今年,是‘AI+行業’的深度滲透。」科大訊飛旗下的訊飛創投董事長徐景明在去年的一次采訪中說。

根據IT桔子分類,從產業鏈維度,AI企業分布為基礎層、演算法層和套用層:

在2017、18年,AI投資浪潮在國內掀起的階段,電腦視覺(技術核心是影像辨識)和語音方面是熱門賽道。畢竟,深度神經網路研究的突破性進展最先在這些領域落地。2018年之後,在語音視覺賽道的投資事件數就下滑了,關註度轉移到其他方面。

雖然AI公司的虧損狀態還是常態,但技術的商業化前景只會越來越廣闊。廣義上說,機器人、AI芯片、自動駕駛(智慧汽車)這些當下的風口,其實都是AI驅動的。資本還是願意為想象力買單,占位前沿科技,但是這作用是催熟,還是助力?

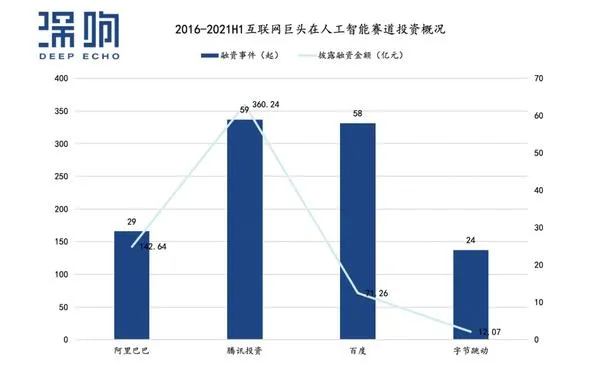

還有值得註意的是,科技巨頭一邊自建實驗室,一邊也透過CVC完善AI矩陣,成為AI投資領域重要的資金池。巨頭的投資更看重與自身經濟體的業務協同。

企查查數據顯示,自2016年至今,騰訊在人工智慧賽道投資360.24億元,超過阿裏、百度、字節,融資事件達59起,也位列第一。騰訊是蔚來汽車、大數據服務公司明略數據、AI芯片燧原科技的長期投資方。

融資事件數量與騰訊不相上下的是「All in AI」的百度,達到58起,但融資金額僅有71.26億元,以孵化為主。

阿裏屬於投的數量不多,但舍得砸錢,融資事件29起,但融資金額達到142.64億元,眼光準。阿裏覆蓋的AI企業更偏向基礎層、技術層,它是寒武紀、曠視、商湯、思必馳等的投資方。

字節作為新晉小巨頭,在AI的投入與老大哥們相比略顯遜色,融資事件24起,披露金額12.07億元。

本質上,AI是一種底層技術,機會在於與各領域的深度結合。但是在資本市場變幻莫測的情緒和緩慢的技術積累中,AI企業還是要尋找平衡點,認清定位和要紮根的市場。

畢竟,這不僅是一場技術戰爭,也是一場商業遊戲。