前面的都沒答到點子上。有人說有杠桿,150萬就可以買500萬左右的房子了,但是,杠桿也是有成本的。

樓主,拋開別的因素,從純投資的角度來考慮這個問題。

為了更方便的思考這個問題,假如500萬買房,首付也是借的,成本都是5%(實際現在貸款買房利率4%的樣子,看打折振幅)。

因為是投資,買了之後租出去,月租金6000元,年收入72000元。出租報酬率是7.2萬元/500萬元=1.44%。 假設這個報酬率維持不變,只要房價每年的上漲振幅大於5%-1.44%=3.56%,也就是稍微跑贏通脹就行了。

按這個演算法,差不多3年上漲振幅11%,5年上漲振幅20%。你覺得還能達到這個漲幅,就買,不能達到,就賣。

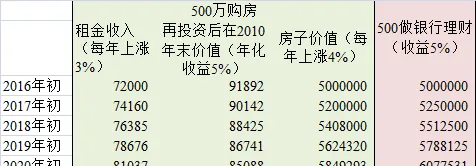

按照我的演算法,來看一下,假設房價每年上漲4%,對比我們用500萬買房和用500萬做銀行理財,5年後的總資產價值,看來買房是個劃算的選擇。

圖片沒法再改了,2010年末應改為2020年末,下同。

假設每年房價上漲3%,好像還是做理財劃算。

假設央行降息呢?你在銀行理財的投資收益下降,同時,貸款成本也下降,所以,即使未來房價年度漲幅之後3%,看起來買房也更加劃算了。

此外,如果你按照30%比例貸款買房,這筆投資年化報酬達到5%,但貸款成本僅4%,那麽你的本金年化報酬是(5%-70%*4%)/30%=7.3%,因為杠桿有放大收益的作用。

所以所以,歸根結底,如果這是一個理性的選擇的話,就是對房價的預期,以及其他可選擇投資品種的預期報酬水平。 如果出現長期年化20%又安全的投資,誰還買房?