「秋一杯」之後,茶飲行業又迎來了新的熱鬧。近期,海底撈以120萬年薪聘請霸王茶姬創始人,被視為是海底撈發力茶飲的一個訊號;瑞幸咖啡連續推出新品「輕輕茉莉」「輕輕烏龍」,展露出對於茶飲的「野心」;沈寂許久的鹿角巷也已回歸大眾視野,作為最早的網紅奶茶品牌之一,鹿角巷曾在短短幾年內經歷了走紅、被大量模仿、因商標權爭議陷入頹勢、批次關閉門店的流程,可以說是茶飲行業激烈競爭的一個縮影。

與此同時,茶飲賽道的部份選手們將目光投向茶飲之外,做起其他品類的生意。一些品牌的選單內,文創周邊、零食的種類越來越多。8月31日,茶顏悅色還在長沙開出品牌首家「零食生活雜貨店」,主打今年火熱的硬折扣量販零食概念。

茶飲品牌做起「茶飲+」生意、跨界選手布局「+茶飲」,呈現著茶飲賽道的「AB面」——A面是價格戰、規模戰帶來的競爭程度升級,B面則是行業熱點變換所帶來的細分增量機會。

具體來看,今年來AB面分別有哪些具體的體現?卷價格、拼規模的共性趨勢之下,品牌各自有著怎樣的應對策略?回歸到茶飲本身,賽道內還有著什麽增量機會?CBNData試圖在「體感」之外,從更客觀的數據和事實角度看待茶飲行業的價格戰與規模戰,部份回答品牌如何找到「有序」的「競速」狀態。

茶飲被9.9裹挾,但「重回10元時代」只是表象

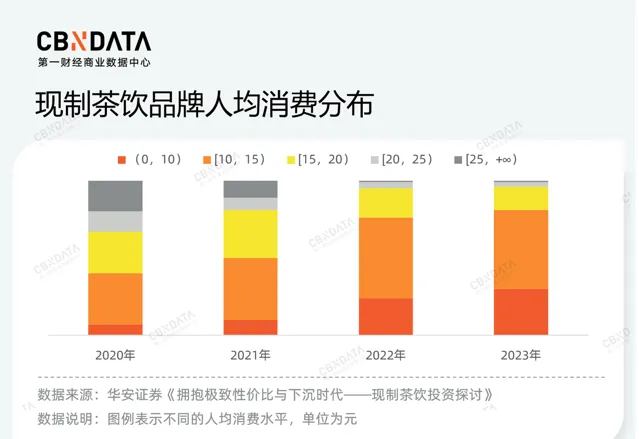

在卷顏值、卷原料品質、卷健康度等招式後,茶飲行業的產品競爭來到最樸素的卷價格階段。從30元時代到20元時代,再到如今廝殺10元以下價格帶,本質上是品牌對價效比消費理念的回應。華安證券研報數據顯示,過去幾年,茶飲行業10元以下人均消費占比從7%提升到30%,而20元以上占比從33%降至4%。

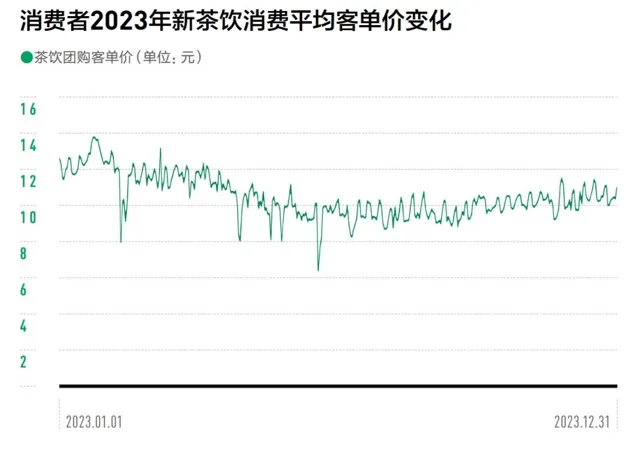

具體來看,在茶飲的消費旺季,價效比趨勢更為典型。美團團購數據顯示,2023年全國茶飲消費客單價均值為10.5元,全年內團購平均客單價呈震蕩性的下跌趨勢,在夏秋季尤為明顯。

圖片來源:鮮活飲品X第一財經X美團團購【2024新茶飲供應鏈白皮書 】

相比之前的漸進式降價,今年茶飲的價格戰更為激烈,不少品牌開始明確攻入10元以下價格帶,「奶茶價格集體跳水」「奶茶重回10元以下」等話題也登上熱搜。但茶飲價格真的「跳水」到「10元以下」了嗎?

「9塊9」的風加速席卷茶飲界

站在新茶飲最火熱的時期,大概沒有人會想到,2024年的茶飲品牌會被9.9這個神秘數位裹挾。畢竟,兩年之前,頭部茶飲品牌還在聯合抵制外賣滿減。

而如今,茶飲品牌紛紛「自降身價」,加上外賣、團購、直播等渠道的優惠,「限時9塊9」成為新品的常態。今年4月開始,書亦燒仙草、古茗、茶百道、益禾堂、滬上阿姨等品牌均陸續推出10元以下新品。其中,書亦燒仙草幾乎每月都會上新低價的時令產品,包括8.8元的桃桃烏龍果茶、3.9元的金桔檸檬水、9.9元的葡萄系列等。古茗則在7月中旬推出為期半個月的9.9元/杯輕乳茶活動。即使是平價區間的「王者」蜜雪冰城,也在繼續向下卷價格,上線「限時1元吃冰淇淋」「10000張免單券」等活動。

除以限時新品形式參與9.9大戰外,也有品牌更深度地攻入10元以下價格帶。3月份,滬上阿姨正式對外推出子品牌「茶瀑布」,明確提出服務於「追求質價比的Z世代與學生群體」。根據窄門餐眼數據,茶瀑布人均消費8元左右,低於滬上阿姨品牌的14元。其小程式顯示,茶瀑布已進入80余個城市,主要為三線以下城市。書亦燒仙草相關負責人在接受南都·灣財社記者采訪時表示,今年書亦集團明確了未來的定位是要走質價比路線,在價格上,整體產品下調到10元左右,未來可能還會推出6元、7元甚至更低價格的產品。

茶瀑布的多數產品在10元以下(左),書亦燒仙草10元以下產品也有所增加(右)圖片來源:品牌點餐小程式

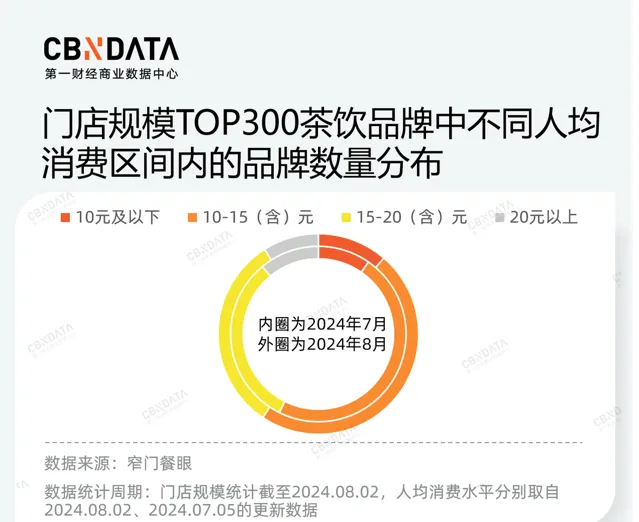

跳出個例視角,數據也證明了茶飲品牌在進一步下探至更低價格帶。窄門餐眼數據顯示,從7月初到8月初,門店規模TOP300茶飲品牌中,60%品牌的人均消費水平有所下降,包括蜜雪冰城、古茗、茶百道、滬上阿姨、書亦燒仙草、益禾堂等頭部連鎖品牌。人均消費水平在10元以下的品牌數量,則由29個增加至34個。

品牌混戰「10元時代」,找到新的價格秩序是關鍵

盡管「9塊9」活動轟轟烈烈,但從實際情況來看,這一場由頭部品牌發起的大戰,也僅限於頭部品牌、部份品類、特定渠道與節點。

首先,這一波降價很大程度上屬於品牌應對其他品牌低價的防禦策略,提升消費者對品牌「價效比」形象的感知。但站在消費者角度,其並非追求絕對低價,而是希望茶飲價格回歸正常區間,品牌提供高價效比產品的同時不過度折損口感。前述品牌對自身新定位的表述也更傾向於「質價比」而非「價效比」。這對於品牌壓縮供應鏈成本、保持出品穩定性提出更高要求,靠品牌以規模效應來平衡成本與品質,中小品牌很難承擔降價對利潤的折損。

另一方面,在10元以下價格帶,蜜雪冰城的供應鏈與成本最佳化已經相對完善,同一價格帶內「難容二虎」,其他品牌繼續壓縮成本的空間有限。書亦燒仙草表示「努力在最低價格帶和中高腰部價格之間開辟一個新的價格帶,往上比較,其價格更具有競爭力,往下比較,品質更具有優勢。」這也意味著,品牌未必一定要緊盯10元以下,而是切入更細分的價格區域,找到自己的「舒適區」。窄門餐眼數據顯示,雖然人均消費在10元以下的品牌數有所增加,但10-20元仍是品牌的主流布局區間。這一價格帶為品牌提供了更大的「攻守」空間——上可透過提供更精品的產品攻入高價格帶,下可借助平價產品形成質價比心智。

其次,盤點今年品牌陸續推出的「9塊9」產品,可以發現多數為檸檬類產品或輕乳茶。對品牌來說,選擇承載價效比形象的產品時,需要綜合考慮出品效率、標準化程度、毛利率、引流效果等因素,找到更具優勢的產品。從這些角度看,檸檬水及檸檬茶是具有廣泛受眾的「大單品」,輕乳茶則是今年大熱的飲品,它們的原料結構相對簡單、出品穩定、毛利較高,適合作為低價引流品,同時避免傷害品牌口碑及營收根基。據飲品行業媒體咖門報道,輕乳茶的毛利在80%左右,做全品類的茶飲品牌中,輕乳茶的門店銷售占比僅約為10%,品牌將輕乳茶作為低價引流品,並不會傷害到營收的根本。

顯然並非所有品類都能滿足這些條件。樂樂茶總經理李明博此前接受媒體采訪時,也表達過類似觀點,「果茶和奶茶的供應鏈已經到極致了,價格基本到底了,即便是規模擴大能壓縮的價格也是有限的,只有部份產品價格能降低,使用新鮮水果的產品較難降低到10元以下。」

最後,「9塊9」並非品牌針對已有產品的普遍降價,而是在新店開業、新品上市等特點節點進行的限時促銷。在限定的優惠時段之外,品牌更傾向於以多杯折扣、購後券、會員價等形式,來間接實作低價。就CBNData小編的感受而言,近期購買某品牌的奶茶時,下單後均會收到「5元無門檻券」及多杯折扣券。在茶飲新品、新品牌湧現的當下,這或許也是品牌們提高復購的一種舉措。

同時,茶飲品牌更加積極地與外賣、直播、團購等渠道合作,疊加第三方的優惠活動來實作低價。對消費者來說,這與電商大促的優惠機制類似,需要花費更多時間、精力進行研究。但茶飲作為即時消費品類,優惠機制觸達消費者的時機與實際消費節點未必一致,品牌更傾向於借日常的多次觸達來強化價效比形象。

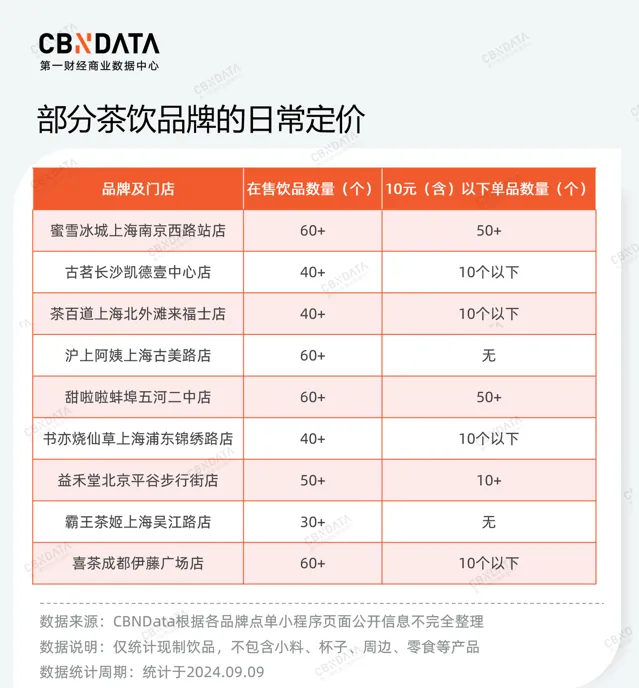

在日常經營中,品牌也往往會以類似舉措來實作更永續的低價,而非簡單粗暴的「9塊9」定價。CBNData檢視了部份頭部茶飲品牌點單小程式的常規門店選單,發現在新品促銷、「秋一杯」大戰等節點結束後,除蜜雪冰城、甜啦啦外,品牌選單中10元以下單品已不多見。

誠然,加速向平價靠攏是品牌對價效比消費理念的回應,但無論是電商平台間的低價之爭,還是咖啡行業彌漫的「9塊9」戰火,都已經驗證了價格戰並不總是能帶來持續的正向報酬。被9.9裹挾的茶飲品牌,也來到平衡消費者所需要的「平價」與「品質」的階段,思考如何找到支撐品牌、消費者、加盟商等各方利益「有序」迴圈的價格支點。

品牌沖刺規模目標背後,開店速度的不同解

透過「9塊9奶茶」吸引消費者的同時,品牌也在面向加盟商「降價」,即降低加盟門檻、擴大門店規模。畢竟,成本的攤薄、降價後盈利能力的實作,都需要以規模效應來支撐。

成效與代價都是顯而易見的。品牌交出了不錯的開店成績單,但激烈的價格戰、密集的店鋪也讓門店經營承受更大壓力,伴隨而來的是一些門店營業額下滑、部份加盟店倒閉及加盟商離場。執著於規模目標、開店速度的茶飲品牌,逐漸放慢擴張速度,或者找到規模化的不同解法。

大規模開店與閉店並列,低線城市開店活力顯著

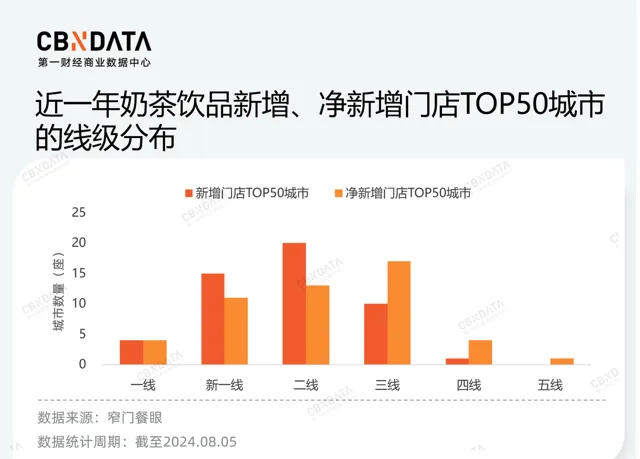

這一年,茶飲品牌對規模的追逐無需贅述,年初開始頭部品牌就紛紛下調加盟門檻、發力下沈。窄門餐眼數據顯示,截至8月5日的近一年內,全國新開16.73萬家茶飲門店、凈新增3.55萬家。伴隨大規模開店的是超13萬家「消失」的門店。

品牌們發力下沈的共同路線之下,三線及以下城市貢獻了重要的門店數增量,且門店凈新增表現顯著優於一二線城市,顯示出相對較強的開店活力。窄門餐眼數據顯示,截至8月5日的一年內,4座一線城市、15座新一線城市全部進入新增門店TOP50城市;但在凈新增維度,部份新一線、二線城市被三四線城市取代。

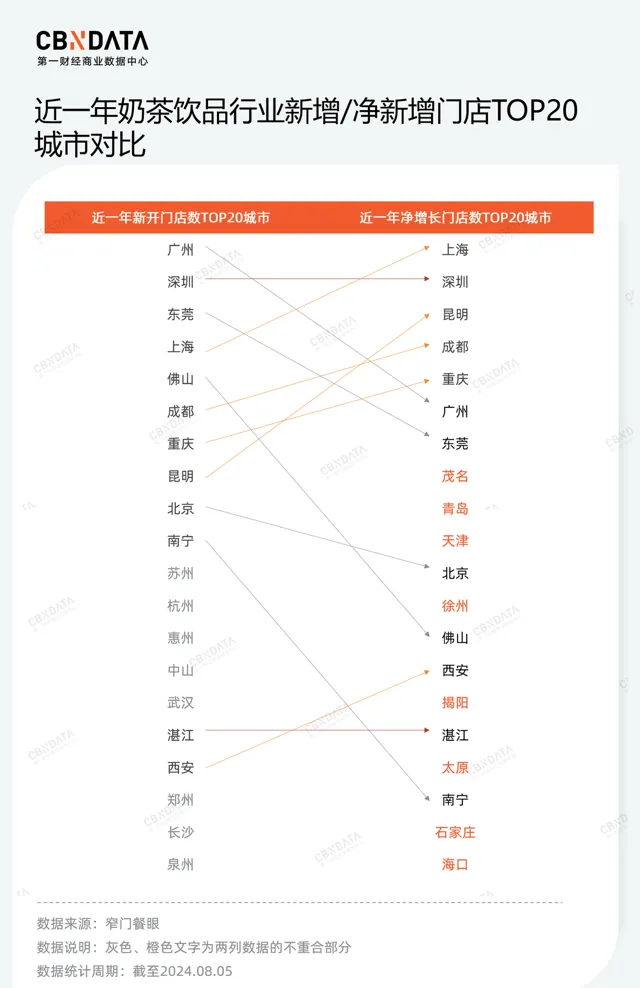

具體到TOP20城市,這一特點有著更明顯的體現。相比新開門店數,一二線城市的凈新增門店數排名普遍有所下滑,茂名、揭陽、湛江等低線城市的門店數凈增長則相對堅挺。分區域來看,南方城市飲茶文化與茶飲原料基礎深厚,幾乎包攬門店新增量TOP20城市,但其競爭也更為激烈,門店凈新增排名下降明顯,不少北方城市反而沖出重圍,躍居門店凈增長TOP20名單。

相似的增量,不同的路徑

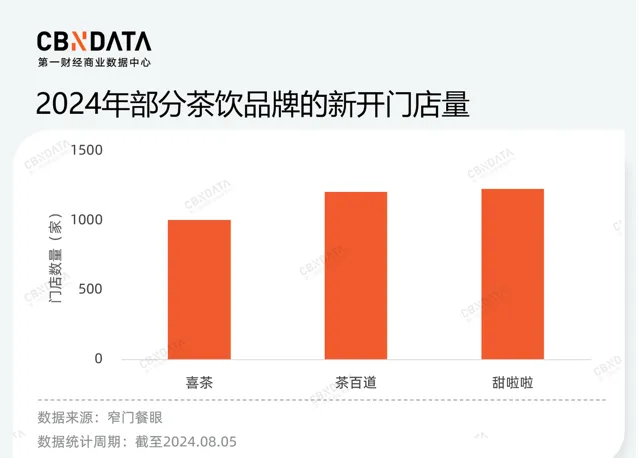

下沈市場的潛力自然引來頭部品牌的爭相布局。但下沈市場之廣闊、復雜,決定了不同品牌的開店路徑與策略存在差異。CBNData選擇了3家新開門店量在千店級別的品牌,綜合不同第三方平台的監測數據,希望發現其相似門店增量背後的不同解法。

在拆解品牌的門店增量之前,我們希望為下沈增加一個視角——除以城市線級維度來定義之外,還包括從一座城市的中心城區「下沈」至下轄鄉鎮,搶占城市中的「邊緣」地帶。

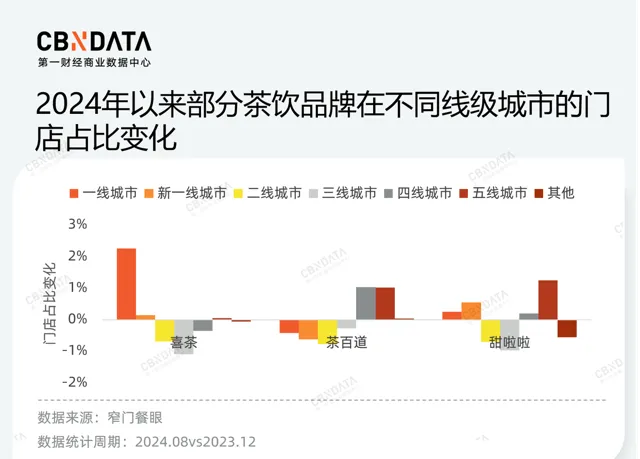

從城市線級的角度看,根據窄門餐眼數據,2024年品牌們均在增加對五線城市的布局,向著更下沈的區域邁進。區別在於,喜茶、甜啦啦的門店增量來源中,高線城市仍占據重要比重,而茶百道則更加專註於四五線下沈市場。

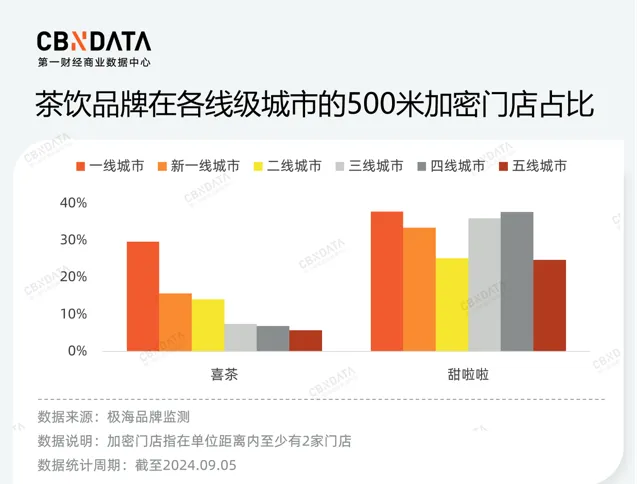

值得註意的是,三個品牌均已完成對一線、新一線城市的100%覆蓋。這意味著,喜茶、甜啦啦在一線城市的增量,很大程度上來自於門店加密。根據極海品牌監測數據,喜茶、甜啦啦在一線城市的500公尺內加密門店占比分別約為30%、38%。但喜茶在一線城市的門店規模已經達到900多家,門店加密更類似一種「防禦」,即以靈活的店型、多元的選址覆蓋更多的消費者,減少顧客流失率;甜啦啦在一線城市的加密更傾向於「進攻」動作,原因在於其以平價形象發源於低線市場,走「村鎮包圍城市」路線,目前在一線城市的門店數量剛剛突破60家,需要先以臨近門店驗證在一線城市的選址模型、營運策略,再逐步鋪開。

從「下沈」到鄉鎮的角度看,各個品牌有著不同的側重點。甜啦啦起源於安徽,其鄉鎮店也密集分布於安徽省內及周邊城市,與其優勢區域高度重合;喜茶、茶百道在開拓鄉鎮店時,則布局相對分散,放射線廣東、福建、浙江、江蘇等多個省份。原因也不難理解,這些地區的鄉鎮市場或飲茶文化濃郁或經濟基礎較好,更利好於茶飲門店的經營。

如果將眼光放大到更廣泛的鄉鎮市場,茶飲或許還有著更多的擴張空間。當然,不同鄉鎮的人口數量、茶飲消費潛力、品牌競爭度等因素存在巨大差異,品牌如何拓展不同鄉鎮市場並長久深耕,是另一個深刻的命題。

AB面的大戰之外,還有哪些解法?

在價格、規模的比拼之中,茶飲品牌經歷了一輪輪貼身「肉搏」與格局汰換。靠壓縮成本實作低價、靠大力加盟拓展門店數量終究會陷入瓶頸,品牌還需要在AB面之間找到新的切入口與解法。

或許答案仍是老生常談的「差異化」與「創新」。茶飲行業的流行熱點快速變換,品牌已很難在新品、原料特色、聯名等招式方面找到「卷」的空間。品牌的真正競爭力在於,在消費理念變遷、行業競爭加劇的當下,具有領先一步的嗅覺與敏捷度。

首先是茶飲本身的差異化。經歷水果茶、輕乳茶等流行趨勢之後,新的熱點來到「翻紅」的珍珠奶茶、養生的中藥奶茶以及反效率的手作奶茶。以珍珠奶茶為例,煲珠公、煲金珠等珍珠奶茶品牌已悄悄開出數百家門店;近期,喜茶在湖北十堰鄖西縣開出珍珠奶茶專門店「喜茶·波波站」,是該縣僅有的一家喜茶門店。相對而言,珍珠奶茶專門店品類與sku較為精簡、店型緊湊,為品牌最佳化成本結構、提高利潤水平提供了空間。這也成為喜茶在縣級市場壓縮成本、提高營運效率的一個實驗樣本。

「喜茶·波波站」未設定堂食區域,但用整面墻展示品牌的真茶、真黑糖、木薯粉,圖片來源:大眾點評

普適的、熱門的單品幫助品牌保住客流,而此類限定的、符合當下流行趨勢的單品,則幫助品牌提供非標準化的消費體驗,傳達品牌的創新形象。此前,蜜雪冰城的鄭州限定單品曾在社交平台引發過一輪熱議,8月底品牌宣布在全國10家旗艦店上新該系列新品,再次引起「求全國上線」的呼聲。產品同質化的時代,這也是品牌提高新品聲量的一種方式。

其次,茶飲品牌們熱衷於「搞副業」,另辟蹊徑從現制向零售場景延伸,從「飲」向「餐」延伸。一個典型表現是,零食、文創、周邊幾乎已經成為茶飲品牌的標配。甜啦啦、蜜雪冰城、滬上阿姨、樂樂茶等品牌,都在推出多種品類、口味的零食。解壓、爽感、滿足感是其零食的熱門關鍵詞,比如魔芋、面筋、薯條等經過市場驗證的熱門大單品。此類零食的產業鏈成熟且穩定,既降低了品牌跨品類開品的成本與風險,又與茶飲在下午茶場景形成搭配,還是品牌布局線上零售的引流載體,可以說是品牌打造第二增長曲線的有效解法。

在這方面,茶顏悅色是布局較早且相對成功的品牌之一。茶包、零食、文創本就是茶顏悅色線下門店的重要一部份,供「打卡er」購買、分享。此外,品牌已入住天貓、京東、抖音電商等線上渠道,將零食作為重要的營收來源。飛瓜數據顯示,2024年以來茶顏悅色在抖音電商的銷售額在7500w-1億元之間,售賣商品包括麵包丁,堅果、薯條等,產品命名、包裝、文案都延續了茶顏悅色一貫的文藝風格。

圖片來源:茶顏悅色抖音店鋪

在出省、開店方面相對克制的茶顏悅色,反而在擴品類方面更加積極。目前,茶顏悅色已涉足茶飲、酒館、茶館、檸檬茶細分品類、咖啡、百貨等六個領域,將「茶顏家族」作為2024年的發展關鍵詞。文章開頭的零食生活雜貨店正是茶顏家族的一部份,售賣零食、茶葉、文具、水杯等品類,並設有2.5元、9.9元專區。

茶飲生意艱難,但茶飲品牌們盯上的零食、咖啡、文創等生意,也絕對算不上輕松。各個賽道內,同樣上演著價格戰與規模戰,也同樣關乎上下遊成本、價格策略、渠道布局的細致考量與精密計算,是一門「易攻難守」的生意。

價格、規模、創新、跨界……數輪戰役,重塑著茶飲行業的「速度」與「秩序」。新舊規則的交替之中,有人失速,也有人重回有序狀態。在卷無可卷的局面下,對茶飲品牌來說,積極的一面是其屬於餐飲的一個分支,總歸存在市場與需求,品牌也總會找到生存空間;但喝奶茶並非所有人的剛需,茶飲被部份替代、部份茶飲品牌被替代無可避免,品牌們需要在一輪輪新的探索中重新找到健康的生意模式正軌。

註:本文所探討的茶飲指選用真茶、牛奶、新鮮水果等調配而成的飲品,文中提及的「現制茶飲」「新茶飲」等概念均指此類飲品,區別於以茶粉、奶精沖泡而成的奶茶。本文門店相關數據來自窄門餐眼、極海品牌監測,因後台更新時間延遲或與品牌實際情況存在誤差,僅供參考。

封面圖來源:unsplash