由於業態的不同,不同公司的計算公式可能有一定的差異,註重的指標也有區別。

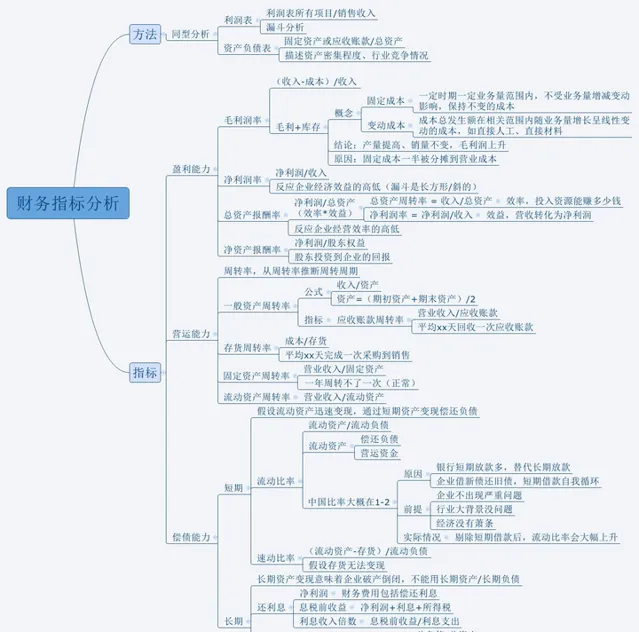

一些常見的財務分析指標和常規的計算公式,看這張圖:

總結自肖星財務課

總結自肖星財務課

挑幾個說一下:

應收賬款周轉率(某些公司包含商業承兌匯票): 指標越高,說明收賬迅速,賬齡較短,資產流動性強,短期償債能力強,可以減少壞賬損失

存貨周轉率: 存貨周轉率越高,表明其變現的速度越快,周轉額越大,資產占用水平越低

營運資金周轉率: 表明企業營運資本的經營效率,反映每投入1元營運資本所能獲得的銷售收入,同時也反映了每年每一元銷售收入需要配備多少營運資金。

一般而言,營運資本周轉率越高,說明每1元營運資本所帶來的銷售收入越多,企業營運資本的運用效率也就越高;反之,營運資本周轉率越低,說明企業營運資本的運用效率越低。同時營運資本周轉率還是判斷企業短期償債能力的輔助指標流動比率(CR): 該指標表示企業每一元流動負債有多少流動資產作為償還的保證,反映企業可用在一年內變現的流動資產償還到期流動負債的能力。

該指標值越大,企業短期償債能力越強,企業因無法償還到期的短期負債而產生的財務風險越小。但是,該指標過高則表示企業流動資產占用過多,可能降低資金的獲利能力。…………

還有很多特殊的維度、指標,以及分行業。小白/自學,推薦看這幾個課程:

對外經濟貿易大學【財務報表分析】經典課程_嗶哩嗶哩_bilibili

財務分析基礎與實務_提升自己的財務報表分析能力_嗶哩嗶哩_bilibili

財務分析課程(結合案例分析)_嗶哩嗶哩_bilibili