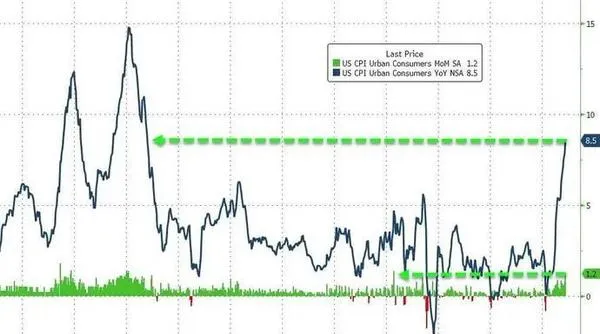

1、3月美國CPI創40年新高,飆漲8.5%

4月12日周二,美國勞工統計局公布數據顯示, 美國3月CPI同比增8.5%,增速再次加快,為1981年12月來的最快增速,高於市場的預期8.4%,也超前值的7.9%。

3月CPI環比漲幅繼續擴大,增長1.2%,高於前值0.8%,1.2%的環比漲幅是自2005年9月以來的最大漲幅。

即使剔除波動較大的食品和能源價格(註解:相當於排除俄烏沖突影響),3月份核心CPI較去年同期上漲了6.5%,漲幅高於2月份的6.4%,是自1982年8月以來的最快漲幅。

對於3月美國CPI飆漲其實是預料之內的事兒!上個月舊文【【深挖洞、廣積糧、緩加倉】一輪又一輪洗禮,中概股還有希望嗎?!】評論美國2月份CPI就說了3月份美國CPI會更高更恐怖,原因很簡單: 俄烏沖突主要在3月份,俄烏沖突造成全球農產品、基礎能源等暴漲,各國都會被波及,因此3月份必然創新高。 原文是:

還有一個更恐怖的現實: 下個月全球通脹會更嚴重,俄烏沖突集中在3月份,俄烏導致的基礎能源和材料價格上漲還沒有顯現在2月CPI數據裏面呢!由此,今年美聯準6-7次加息很可能沒跑了,縮表進度也很可能提前(更新備註:5月份大機率縮表,而且加息50基點)。

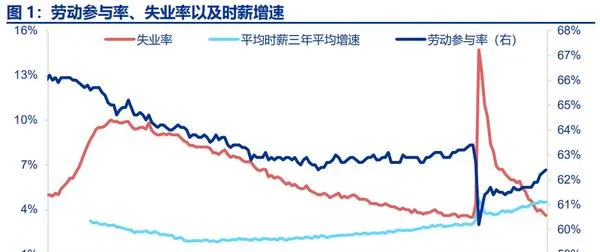

這麽高的通脹,那麽接下來的5.6.7月美聯準加息縮表將會很精彩吧。此前約束美聯準加息縮表抗通脹的最大絆腳石就是就業率,但是,目前美國就業非常強勁。

當地時間4月1日,美國勞工局公布3月非農就業數據顯示,3月失業率下行0.2個百分點至3.6%(恢復到疫情前水平了),勞動參與率上行0.1個百分點至62.4%。居民時薪環比增速大幅提升至0.4%,遠高於疫情之前平均水平。

除了美國,其他主要經濟體就業率也比較好,反而通脹率不斷創新高,這就表明遏制通脹將會成為全球共識,全球加息大周期確立無疑。

美聯準於台北時間2022年4月7日公布了2022年3月議息會議紀要顯示:5月份美聯準加推出更為激進的加息縮表措施遏制通脹。

紀要顯示,如果不是由於俄烏沖突所存在的不確定性,很可能3月就將加息50BP。 這個驗證了我此前的分析,也是認為俄烏沖突導致3月份美聯準加息打折扣。根據一眾券商機構的分析,基本上一致認定5、6月加息50個基點(中金、中信證券、申萬宏源等),下半年通脹依舊不見好轉,還可能多次50基點加息。

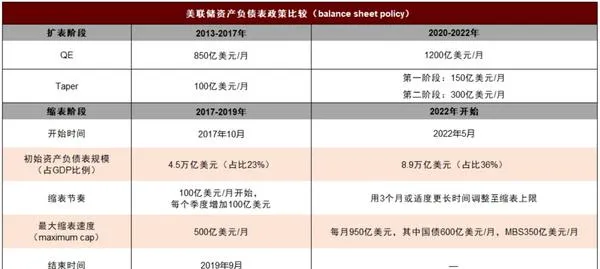

相較於加息,市場對於聯準的縮表更為陌生,而2018年縮表期間市場經歷了近十年最大的調整。2018年中國A股熊了一年,也是因為概念美聯準加息縮表雙重壓力所致。然而, 本輪縮表將比上一輪更快、規模更大:

1)此輪縮表規模將超出上一輪三倍。 此輪每月縮表950億美元,一年縮表規模或在1萬億美元左右。 2)縮表速度也將比上一輪更快, 紀要表示每月950億美元的縮表速度可能將僅透過3個月達到,上一輪縮表達到每月500億美元的巔峰速度所用時間達一年 。3)3月會議對於縮表的討論已極為充分,最快5月落地。

有人局限於表面分析什麽利率倒掛,利率倒掛這種東西是果,不是因,不知道為什麽有人分析問題因果不分,這種分析居然還高贊。

利率倒掛根本在於市場基於美國超級通脹現實,考慮到美聯準接下來必然超級加息縮表,高風險金融資產價格必然縮水,資金出於避險考慮會狂買債券(美聯準加息縮表周期一般2年),因此才出現利率反常現象,市場甚至認為會出現經濟衰退呢!

直到現在,很多人還對美聯準加息抱有幻想?去年就有人在我評論區說什麽美聯準不會加息,不然利息太高了,3月都加息了,還在念叨不會加息。醒醒吧, 惡性通脹帶來的系統性社會風險遠比刺破金融資產泡沫要厲害,這就是為什麽要快刀斬亂麻透過快速加息縮表遏制通脹的原因! (詳見年初舊文第二部份【美聯準加息縮表行程確定,對投資的有何影響?】)

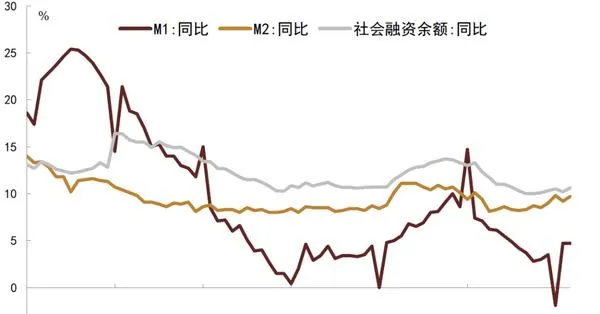

2、中國3月金融數據

美聯準加息縮表周期下,今年的貨幣金融政策還值得看嗎?M2社融等數據值得關註?

我認為不需要關註了,有限的貨幣金融政策也只是稍微緩解一下經濟下行壓力,並不能改變今年的經濟、金融大勢。

21年多次降準甚至元旦附近降準降息雙管齊下,這個距離我們不遠吧,改變了什麽嗎?並沒有,今年遠比20年復雜。

請記住:美聯準加息縮表是今年海內外金融市場的核心基本面,同時也是影響國內政策、資產走勢的重要外部約束。全球加息縮表大環境中,中國貨幣金融政策的活動空間很小,不用擔心大放水啥的,那相當於放棄匯率,自取滅亡。

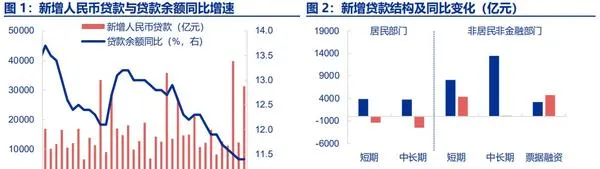

房地產的朋友可以放心,央行公布的數據顯示3月購房貸款同比仍然負增長。3月居民中長期貸款增加3735億元,相比去年同期少增2500億元,較2020年3月也少增1000億元,總體仍然疲弱。(居民短期和中長期都是負增長)

互聯網裁員、體制內降薪,人們對工作和收入的不確定性會進一步壓榨家庭的支出,會更加謹慎背負過重負債。

現在各地的刺激房地產政策,說白了就是刺激無失業風險的人購房,再縮小一下範圍,其實就是刺激體制內的朋友購房,這裏的體制包含公務員、醫生老師、央企國企等單位。這群人不需要擔心失業風險,還有穩定公積金收入,自然是幫助國家排憂解難的最後主力。

從各種機構報告來看,對中國今年M2、社融的預估是穩定的, 主要原因還是美聯準加息縮表基本面硬如磐石,這就導致中國刺激空間極其有限。

在美聯準加息的背景下,一般認為新興市場面臨著資本外流壓力,很難實施寬松貨幣政策,只能被動跟隨。中國雖然先於美聯準行動,但是留給中國操作空間依舊狹窄,後續流動性輸血更多的是強心劑作用,而不是救房地產或者股市。

3、【以下為歷史內容溫故知新】

大家先再來回顧一下我此前總結的金融市場核心基本面:

- 俄烏沖突(這個影響程度還有待觀察,歐洲基本上完蛋了,不過這個沖突讓原油等傳統能源幸福了、農業也會深度影響);【短期最關鍵黑天鵝】

- 全國各地的疫情案例(把本來向好的旅遊消費板塊又給打下去了、不利於中國提振內需消費);【短期黑天鵝影響】

- 中美沖突還在深度發酵(中概互聯網最近被外資恐慌性拋棄了就是其影響的);【影響國際資本選擇】

- 經濟下行壓力(因為經濟下行壓力較大,所以平台經濟要讓利,比如美團);

- 美聯準加息縮表(今年金融市場最核心旋律);【1-2年影響,今年最關鍵】5、6、7月將上演連續密集加息縮表操作。

- 人口老齡化問題(持續半個世紀的難題)。【短中長期投資基本盤】

今年的金融市場超級復雜,各種因素交織在一起,不同階段主次也不同,比如影響當下金融市場的主要因素有俄烏、疫情和中美沖突等。過幾天很可能變為高通脹下的全球加息左右金融市場情緒了。總的來說,目前大環境已經充斥著各種不確定性。

對照我總結的核心基本面,前幾天金融委的訊息只能說稍微利好背景3,而且是我們單方面宣傳的利好3,並沒有得到美方行動層面的證實,要是有實質性進展,最近美國SEC多次公布「中概股預摘牌名單」。

當下主導全球金融的主要是黑天鵝1,本部份參考舊文【【深度戰略思考】「統一大市場」是我們與美國競爭對抗的核心王牌!】和【【完整版】俄烏沖突什麽時候結束?超視覺理解美國戰略!】。

大家可以註意到,我所總結的基本面並不包括平台經濟系統性整治,因為這早就不算核心問題了,股價已在去年消化了此影響,去年末我也發文說系統性整治平台經濟接近尾聲。昨天的文章也再次強調:系統性整治是希望國內互聯網巨頭的發展和國家經濟社會發展和諧共振。

對於香港金融地位,我也從不擔心中國會自斷臂膀。在舊文我也闡述了如下觀點:

我覺得中國後面會做大做強港交所,與納斯達克競爭。美國若是這樣清洗中概股或者其他國家股票,自己金融霸權會受損,畢竟他們法律法規層面的包容性蕩然無存。趁此機會搞大港交所,我們可以提升中國金融地位。

核心基本面中的2\4\5\6沒有明顯改善,尤其是2(拐點或將至)和5,由於超級通脹壓力,今年加息預估6-7次,比18年都還有猛,不僅如此,還會縮表。

基於此,我認為大家還是不宜盲目樂觀,還是要穩紮穩打,我依舊不建議梭哈抄底的危險舉動。

今年年底之前,高風險倉位不能超過50%,新手最好更低點,別超過30%。低於20%更好。如果閑錢吃緊,就暫緩定投。

今年年底情況就會明朗了。