前天講了講,怎麽查養老金賬單,關心的小夥伴很多。

再嘮嘮。

畢竟,大家要有主人翁意識,知道這是自己的錢。

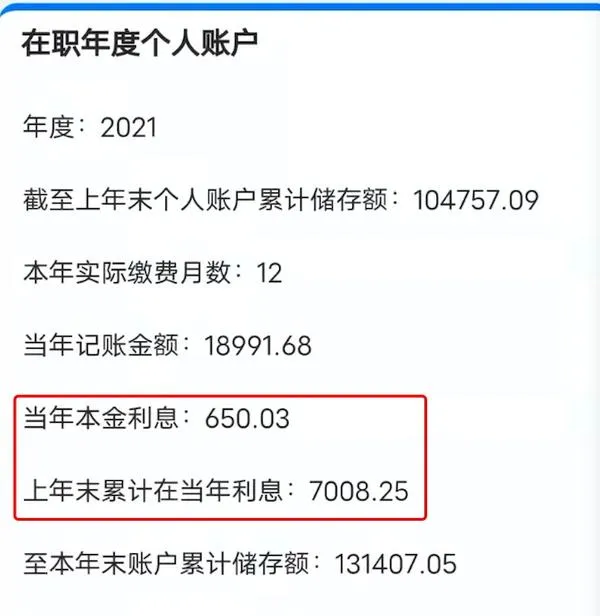

一位杭州的讀者,給我發了她的社保賬單,說自己有點兒看不懂了。

不知道去年賺了多少利息。

按她的賬單——

她2021年的養老金利息是, 一共7658塊錢 (紅框兩個數位相加) 。

本金加利息,目前一共存了13.14萬元。

挺多了。

我也是看到她的賬單,才意識到每個城市的賬單,在呈現上有差別。

隨著不斷繳存,還會持續利滾利、錢生錢。

等退休後就可以拿這筆錢。

目前女職員50歲退休,這個養老金會分成195個月發放;男職工60歲退休,分139個月發完。萬一沒領完,就不幸去世了,可由子女繼承。

領光了也不用擔心。

只要你還活著,國家會給你繼續發,不會缺斤少兩。

對了。

許多人對國家養老金有偏見。

覺得養老金有空缺,自己老了領不到。

多慮啦。

養老金是國家信用。

就像國債由國家保證兌付;養老金也由國家承諾發放。

從技術手段來說,養老金有100種手段,可以做到足額發放。國家沒有太大動機,去缺斤短兩。

我之前有個沒搞懂的地方。

是不是各地養老金收益率不一樣?

最近翻了一些政策檔,有答案了:

1)全國養老金收益率一致 。

2)收益率每年公布一次,去年是6.69% (我之前說7%是粗算)

3)機關事業單位的人vs打工人,個人養老金收益率都一樣。

所以,就養老金來說——

國家更多是發羊毛,而不是把大家當韭菜。

二

有個巨尷尬的事。

關於養老金,為什麽它的收益率是6.69%?

我原以為養老金賺與虧,全憑實力。它給大家的收益率,和它當年投資業績,有強關聯。

讀者也說: 都是精英在管。

但我復習了一下,發現自己忽略了一個關鍵核心:

養老金是「記賬利率」。

啥意思?

就是理論上,即使今年股市行情不好,社保炒股虧了。它也可以設定一個正收益率,給你個人帳戶添一筆錢。

保你不虧。

我原以為全憑實力。 現在看下來,它更像是100%開掛了 。

直接給你定一個收益率目標。

給你這麽多錢。

知道這個真相,我眼淚都要掉下來。

可憐我們辛苦買基多年——

a股要是也能開掛就好了。

我們也不貪心了。每年國家給定個目標吧,漲10%就行了。

當然,養老金每年收益率的設定,會結合它的炒股情況來制定。還是有關聯性的。但相關性沒那麽直接。或者從長期來看,它熨平了波動。

ps.

a股今天先抑後揚,挺提氣。

白酒和旅遊etf,拉漲了6-8個點。

有一些訊息,但沒證實。才漲了一天,我覺得也不用過多解讀了。

只奢望能多漲幾天,給大家情緒多一點鼓勵:)

pss.

4月7號認購的REITs,今天配售比例已經出來了。

只有 0.8368%

認購10萬元,只能買進去837塊錢。退回來9萬9千多

打發要飯的。

退回的錢,已經能自由取用了,大家別忘了。

如果上市後漲10%,能賺84元;漲20%,能賺167元。

還是比買理財強的。

希望多漲點,別白白占用大家的錢好幾天

圖:Vincent Mahe

微信公眾號:越女事務所

歡迎關註,感受金錢最大的善意。