好問題!先說結論: 商業養老金不會成為接盤俠 !

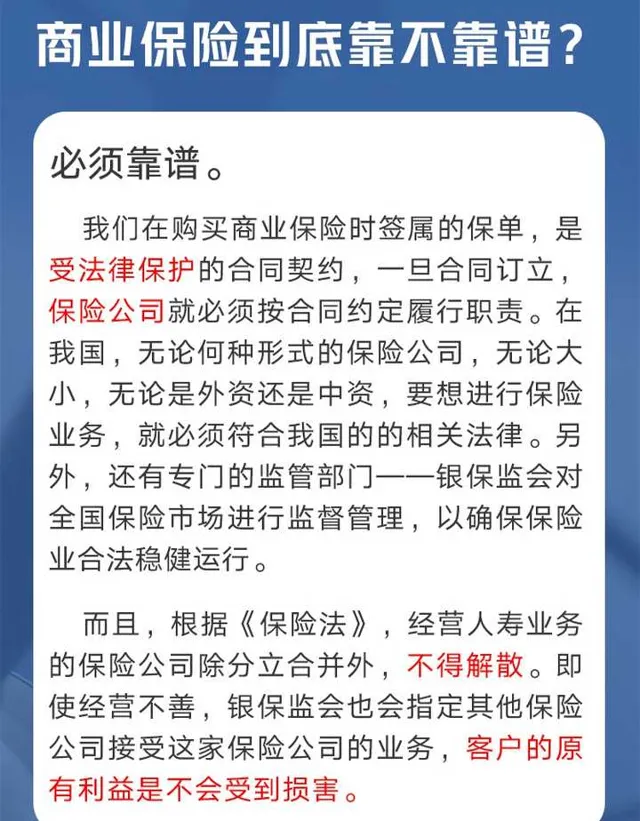

法律保護 決定商業保險不會暴雷。除了分紅險、萬能險和投連險,其他型別的保險有法律規定,保險公司可以破產,保單不可以失效。這就是所謂的剛兌,最大程度保護了投被保人的利益,因為保險是保證國家穩定的重要組成部份,甚至保護 優先級高於銀行 。實際上世界各國都是更保護保險,美國寧可讓銀行倒閉也不讓保險公司破產,因為保險涉及到國計民生。有人說國家會打破剛兌,但已經被證實是謠言。 就算要打破剛兌,按照法律也應是舊保單適用舊法,新保單適用新法 ,買過保險(年金和增額)的人絕對不會被迫扛雷。

資金流動速度被忽略 。平安曾經被認為是中國實際上最大的房地產公司,曾經有很多資金被用於投資房地產,一度是碧桂園的第二大股東。可是呢?當碧桂園出現問題,平安第一時間與碧桂園撇清關系,資金神不知鬼不覺的撤出了地產圈,只能說 我們低估了資本的財商和速度 。看今年的財報,平安仍然是最掙錢的保險公司。其他公司雖然有賺有賠,但整體仍然是盈利多虧損少,整體盈利不少。

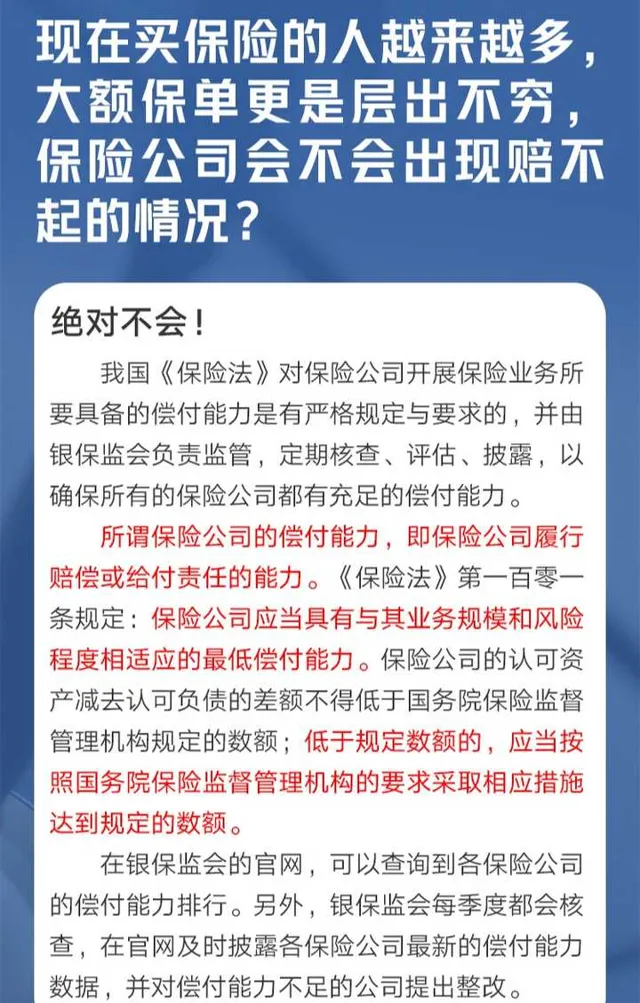

宏觀調控保證 保險很難暴雷。當保險公司的實際收益率不達標時, 監管部門很快會進行調整 ,必定保險公司破產如果沒有其他保險公司接手就得監管部門臨時接管。過去兩年,投資房地產的保險公司很多利潤收窄甚至虧損,利潤不達標公司的3.5%定價利率產品很快被下架,甚至在去年中全行業都把定價利率3.5%降到了3%。定價利率可以簡單理解為:定價利率越高對應的保障/收益越高。保險公司的產品不可以隨便上架,不僅是公司的精算師設計好,還需要 監管部門嚴格的稽核監督 。雖然仍然會出問題,但虧損的風險已經很小了。