作者 | 觀韜

編輯 | 小白

12月10日晚間,一則重磅訊息引爆市場,寧德時代(300750.SZ)丟擲54億特別分紅方案,擬將2024年前三季度歸母凈利潤的15%分配給股東,提前部份實施2024年年度分紅。

在此之前,今年4月份,寧德時代已完成2023年年度分紅,每10股分紅50.28元,共派發現金220.60億,占當年凈利潤的50%。

但有意思的是,這麽大的利好並未在二級市場掀起波瀾,截至12月11日午間休盤,寧德時代股價較前一日還下跌了0.18%。

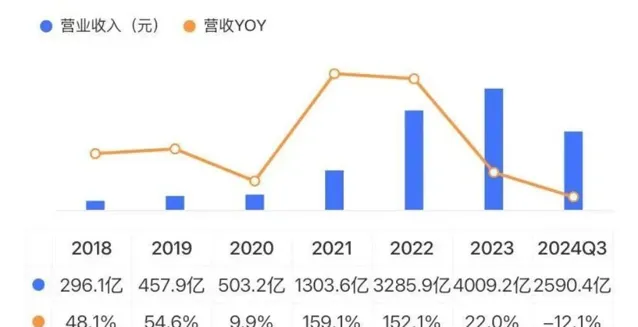

根據寧德時代釋出的2023年三季度,前三季度累計實作營收2,590.45億元,同比下滑12.09%,凈利潤360.01億,同比增長15.59%。

有一說一,這份業績和利潤增速確實不賴。

看到這,肯定會有老鐵說,光會揀好的說,收入不是還下滑12.09%嗎?

收入下滑主要是由於鋰價下行,導致成本端和收入端均同比大幅下滑,這個數據透過半年報來看更直觀。

(寧德時代2024年半年報)

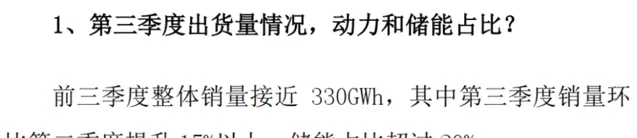

根據寧德時代10月18日公布的投資者調研紀要,前三季度累計銷量接近330GWh,而其2023年全年鋰離子電池銷量390GWh,今年銷量再創歷史新高板上釘釘。

根據SNE數據,2024年前8個月,寧德時代在全球動力電池市場份額為37.1%,同比提升1.6個百分點;其中,全球商用動力電池份額64.9%,同比提升4.6個百分點,穩居第一。

國內市場方面,根據動力電池聯盟數據,2024年1-9月寧德時代國內動力電池市場份額45.9%,同比提升3.1個百分點,同樣名列第一。

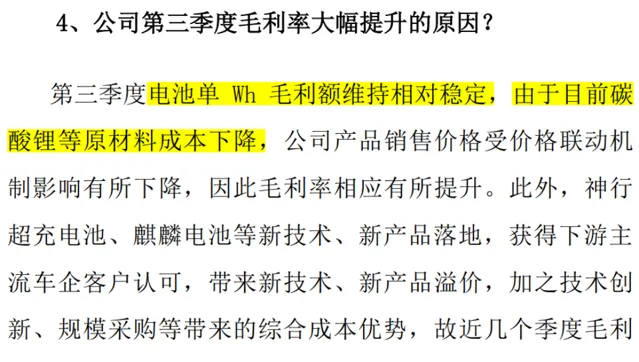

隨著出貨量繼續增長,再加上毛利額相對穩定,寧德時代前三季度毛利率同比增長6.27個bp,凈利潤同比增長15.59%也就再合理不過。

由此來看,寧德時代2024年全年凈利潤超過2023年的441.21億,再創歷史新高,問題同樣不大。

三季報還顯示,寧德時代賬面單貨幣資金就高達2,646.76億,前三季度經營現金累計凈流入674.44億,同比增長28.09%,也壓根不缺錢。

這麽看來,寧德時代要業績有業績,要市場地位有市場地位,要錢有錢,還計劃提前分配2024年部份利潤,為什麽市場不買賬呢?

客觀來說,隨著新能源汽車滲透率的持續提升,寧德時代近年來營收增長確實在放緩。雖然新能源汽車出海仍然海闊天空,但短期想象空間確實沒那麽豐滿了。

以至於9月份一度有謠言說寧德時代要收購IPO折戟的一道新能源,市場比公司還著急給它插上想象的翅膀。

根據相關公告,推出特別分紅主要是為了落實國務院及證監會關於市值管理相關精神和要求。寧王想傳達的資訊也很簡單,「我有實力,有顏值,有擔當,有報酬,歡迎大家投資」。但目前來看,市場情緒並不熱烈。

無獨有偶,僅僅幾個交易日前,12月7日,傳統能源巨頭陜西煤業(601225.SH)公告擬斥資156.95億控股股東陜煤集團旗下煤電資產陜煤電力集團88.65%的股權。

陜西煤業無須多說,妥妥的「煤老板」,現金分紅奶牛。三季末賬上單貨幣資金就接近400億,而且幾乎沒有帶息負債。

但缺點也很明顯,產能增長有限,想象空間不豐滿。2024年前11個月,陜西煤業煤炭產銷量均同比增長約3%左右。

而陜西煤業收購陜煤電力集團的目的也很簡單,打造「煤電一體化」營運模式,插上想象的翅膀。

但有意思的是,陜西煤業的收購公告發出來後,當天一度大跌超3%,截止12月11日上午的休盤價跟公告之前也沒啥波動,市場情緒同樣冷淡。

作為新舊能源領域最具代表性的兩家公司,寧德時代和陜西煤業質地毋庸置疑,近期推出特別分紅和並購的目的也基本一致。但市場似乎並不買賬,看來想要做好市值預期管理並非一蹴而就,尤其是對市場已經充分定價的巨頭們來說。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究