近期,隨著A股市場的震蕩,私募基金及時調整倉位布局,成功避開了市場的調整。從業績表現來看,股票策略依舊領跑;同時,由於市場風格偏大盤藍籌,主觀多頭表現相較於量化多頭更優秀。

減倉OR加倉!

股票私募倉位現分歧

5月21日以來,A股市場出現階段性調整,作為市場上的敏感資金,私募基金提前減倉,躲過了之後一周的股票市場調整。

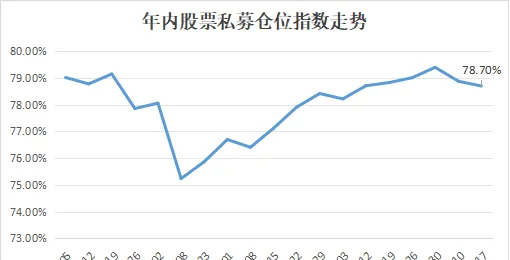

私募排排網數據顯示,5月13日至5月17日,股票私募倉位指數為78.70%,在上周基礎上下降0.18%,已連續兩周減倉,股票私募倉位指數從最高的79.40%減至78.70%。

圖1:年內股票私募倉位指數走勢,數據來源:私募排排網

圖1:年內股票私募倉位指數走勢,數據來源:私募排排網

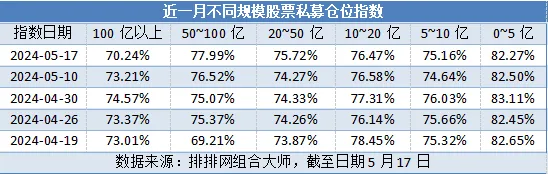

與此同時,不同規模的股票私募倉位出現了分歧。

具體來看,百億以上、10~20億和0~5億規模股票私募不約而同地選擇減倉。然而,50~100億、20~50億以及5~10億卻持續加倉。尤其是50~100億規模股票私募,已經連續2周加倉。

圖2:近一月不同規模股票私募倉位指數,數據來源:排排網組合大師

圖2:近一月不同規模股票私募倉位指數,數據來源:排排網組合大師

百億以上規模股票私募已經連續2周減倉,上周減倉2.97%,較高位已經減倉4.33%。

從倉位分布來看,48.16%的百億私募處於中等水平,占比最高;37.69%的百億私募處於滿倉水平,占比下降近10%。此外,11.82%的百億私募處於低倉位水平;2.33%的百億私募處於空倉水平。

業績齊回升

主觀多頭跑贏量化

盡管私募紛紛選擇減倉,但從本周業績表現來看,股票、商品期貨以及債券市每場平均有不錯的投資機會,帶動了產品業績回升。

圖片3:五大策略私募證券產品業績表現數據,數據來源:私募排排網

圖片3:五大策略私募證券產品業績表現數據,數據來源:私募排排網

具體來看,股票策略領跑,期貨及衍生品策略欠佳。私募排排網數據顯示,截至5月17日,13151只股票策略產品近一周收益均值為0.43%,其中8024只產品實作正收益,占比為61.01%,年內收益提升至0.83%。

期貨及衍生品策略表現明顯不及股票和債券策略表現。截至5月17日,有業績記錄的2673只期貨及衍生品策略產品,近一周收益均值為0.14%,正收益產品占比54.40%,年內收益增至3.55%,依舊僅次於債券策略。

股票策略私募方面,5月13日至5月17日,私募排排網數據顯示,截至5月17日,有業績記錄的13151只股票策略產品,近一周收益均值為0.43%,其中8024只產品實作正收益,占比為61.01%,年內收益提升至0.83%。

由於市場風格偏大盤藍籌,因此股票量化多頭產品表現不如主觀多頭。截至5月17日,9815只股票主觀多頭產品近一周收益均值為0.48%,正收益產品占比為58.46%,年內收益均值為1.10%。而2087只股票量化多頭產品近一周收益均值為0.27%,正收益占比為64.88%,年內收益均值為-1.24%。

融智投資基金經理夏風光認為,對於上證50、滬深300的強勢指數來說,資金集中的過程還在延續,中途出現一定的調整並非壞事,未來有可能會繼續領漲,但小盤股短期的壓力相對會比較大。「目前需要更多的耐心,經濟的企穩回升需要一定的時間。」夏風光表示。

關於本篇文章的更多報道,我們已在【和訊財經APP】上刊登,市集搜尋「和訊財經」,下載並參與猜指數活動贏取京東卡和萬元現金大獎