財務BI(Business Intelligence)作為一種高效的數據分析工具,正逐漸成為企業管理決策的重要支撐。本文將從三個方面闡述財務BI的套用與實踐:Who(使用者)、What(常見指標)、How(搭建方法),帶領讀者深入理解財務BI在現代企業管理中的價值與作用。

本文從三個方面闡述財務BI,Who:誰在看或誰用財務BI;What:財務BI常見指標;How?怎麽搭建財務BI。

從財務角度看,一家公司不外乎就幹三件事兒,經營、投資、融資。

在BI分析指標搭建上,一般關心這三大能力,盈利能力、營運能力、償債能力。分析這三大能力,一般用三種分析方法,然後從中提煉出關鍵指標,分別是橫向分析法、比率分析法、趨勢(縱向)分析法。

一、WHO 財務指標誰在用、咋用財務BI是用資訊化工具自動計算並展示企業經營、投資、融資中相關財務指標。它的基礎是財務數據的準確、及時,以及維度的豐富,一般用大屏或者BI工具以圖表形式展示出來,使用者是企業管理、決策層。透過形象、生動、及時、能上查下鉆追溯的方式,為經營分析、問題排查、結果歸因、決策提供強有力支持。

如果企業財務資訊化能力薄弱,財務數據品質不高,那財務BI建設效果就受影響。至於財務BI是自己研發還是買現成的BI工具,這倒不是啥大事,關鍵是財務數據基礎得打牢。

二、WHAT 常用財務指標體系1、常用BI指標體系

2、BI指標構建解析

2.1 盈利能力指標構建

盈利能力指標一般看毛利潤率和凈利潤率,主要看利潤表,也就是偶爾聽到高層討論‘盈利能力’,一般說的是毛利潤率和凈利潤率咋樣,也就是效益!

盈利能力指標:毛利率 、 凈利率

比如從底下這張(某大廠2024年季報)利潤表中能看出:

毛利率35.11% = 毛利÷營業收入=732減475後再除以732,營業成本占整個營業收入的六成多,所以毛利率只有三成五。

期間費用部份28.9%,三大費用(管理費用、銷售費用、財務費用)占整個收入近三成,加成本合計就占收入了65%。

企業所得稅0.2%

凈利率6.1%

營收732億,經過中間各經營、所得稅環節的損耗,最後凈利潤44.4億,這是好還差呢?有兩種比較法,一是縱向比較,一種是橫向比較。

縱向比較是將指標與公司不同年度期間進行比較,可以得出企業發展趨勢,判斷未來走向。

橫向比較是與同行業進行比較分析,來說明同行業競爭獲利能力的參考指標。

2.2 營運能力指標構建

營運能力分析周轉率指標,主要瞅瞅資產負債表,算算每種資產的周轉率,就是講效率那些事兒。

營運能力指標:固定資產- 周轉率 、 流動資產- 周轉率 、 應收賬款- 周轉率 、 存貨 – 周轉率 、 總資產 – 周轉率 、 總資產- 報酬率 、 凈資產 – 報酬率 、 投資報酬率

咱從底下這張(某互聯網上市企業)資產負債表裏頭能看出:

2.3 償債能力指標搭建

償債能力分短期償債能力和長期償債能力,短期償債一般說的是一年內的負債。

短期償債能力:

流動比率 = 流動資產除以流動負債 =1746除以876等於1.99

速動比率 = (流動資產-存貨)除以流動負債 = (1746-30)除以876等於1.96

整體指標還是比較健康的。

長期償債能力:

一般看資產負債率、資本周轉率。

資產負債率 =(負債總額除以資產總額)乘100%=1286/2853 = 45%

意義:反映債權人提供的資本占全部資本的比例,這指標也被稱為舉債經營比率。

負債比率越大,企業面臨的財務風險越大。如果企業資金不足,依靠欠債維持,導致資產負債率特別高,償債風險就應該特別註意了。資產負債率在60%-70%,比較合理、穩健;達到85%及以上時,應視為發出預警訊號,企業應提起足夠的註意。

資本周轉率,表示可變現的流動資產與長期負債的比例,反映公司清償長期債務的能力。

公式:資本周轉率=(貨幣資金+短期投資+應收票據)除以長期負債合計 = (508+30+878)/409 = 3.46

一般情況下,這指標值越大,表明公司近期的長期償債能力越強,債權的安全性越好。運用這指標時,要結合企業發展階段、行業、未來現金流入量等因素,如某些初創的獨角獸企業,雖然資本周轉率很小,但並不影響大家對獨角獸的追捧。

2.4 綜合指標:杜邦模型

杜邦模型,是將若幹個用以評價企業經營效率(營運能力)和財務狀況(盈利能力)的比率按其內在聯系有機地結合起來,形成一個完整的指標體系,並最終透過權益收益率來綜合反映。采用這一方法,可使財務比率分析的層次更清晰、條理更突出,為報表分析者全面仔細地了解企業的經營和盈利狀況提供方便。

杜邦分析法有助於企業管理層更加清晰地看到權益資本收益率的決定因素,以及銷售凈利潤率與總資產周轉率、債務比率之間的相互關聯關系,給管理層提供了一張明晰的考察公司資產管理效率和是否最大化股東投資報酬的路線圖。

下圖為某上市公司2023年年報的杜邦分析:

3. 財務BI的搭建方法

財務BI,就是咱企業資訊化這個大藍圖裏頭,最末尾那塊兒,算是下遊消費者。搭建之前,得先看看咱企業資訊化水平咋樣,相關系統整沒整好,財務數據品質行不行;這些基礎活兒幹完幹好了,再合計咋搭財務BI。

3.1 企業資訊建設步驟,一般分三階段:

第一階段:業務資訊化

企業剛起步那會兒,從零開始,慢慢搭建各種業務系統和管理的系統,比如進銷存、CRM、WMS、OMS、ERP,主要就是讓企業業務流程標準化,生產營運效率提上去,企業成本降下來,這是企業業務管理思路的體現。只有基礎資訊化系統建設好了,業務數據才能積累下來,才能往下個階段走。

第二階段:財務資訊化

財務資訊化不是簡單搭個財務系統或者上個ERP就完事了,得是業財一體化,把那些孤立的系統打通,消除孤島現象,拉齊財務入賬和業務側業績考核等規則,讓業務數據自動流轉到財務系統,一邊沈澱業務、財務數據,一邊建起業務數據和財務憑證的關聯關系,得能上查下鉆,方便靈活追溯歸因。

第三階段:企業數據資訊化

數據資訊化,就是以財務智慧BI、大數據、數據分析為代表的資訊化建設。這個階段主要就是幫企業全面了解經營和管理現狀,從流程驅動變到數據驅動,透過數據分析形成業務決策支撐,提高決策準確性,這是更高層次的企業管理方式和手段。

財務智慧BI系統,可自研,可外采。現在市面上的BI系統比較成熟,基本能滿足企業財務分析需求,比如帆軟BI、觀遠、Tableau、SmartBI、PowerBI等等,有些還提供數據探查追溯功能,有直觀的拖拽界面,使使用者能夠輕松建立復雜的數據分析和報告,效果如下圖:

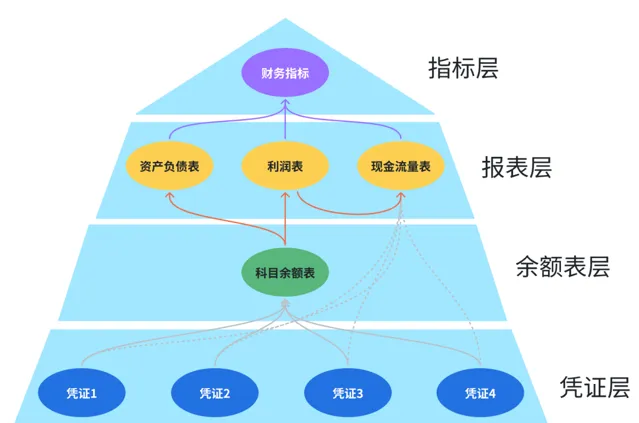

3.2 財務BI取數路徑

財務BI成功與否看數據,數據品質、數據維度、取數方法。財務指標體系是靠財務三大報表計算加工來的,資產負債表、利潤表都是從科目余額表裏取的,現金流量表可以經過利潤表加工得出(直接法),也可以直接從憑證裏取(簡易編制表法);科目余額表是憑證來的。在財務BI實務裏,取數的路徑有直接取三大報表的,也有從科目余額表甚至憑證的,每種方法都各有長短。

1)報表法

即財務指標數據從財務三大報表取

2)科目余額表法

指標數據從科目余額表取,

3)憑證法

即指標數據從憑證分錄表取

最後強調一下:財務智慧BI不能代替企業決策,它的作用是形成業務決策支撐、提高業務決策的準確性。透過財務BI定位和發現問題、歸因,再回到業務本身去思考業務背後的問題,這樣就和業務資訊化建設相呼應,互相推動。