美股目前高位調整,距離指數突破仍有距離,但新高公司層出不窮,Ai的股票暫時高處不勝寒,但藍籌股中,很多過去幾年累積漲幅不高的,在財報的一點利好催化下馬上新高。不經意間,一些行業的龍頭座次已經更替。

看到醫療板塊,後疫情的陰霾依然存在,板塊整體指數依然難攀2021年的疫情頂,但醫藥板塊和器械板塊都湧現了新的龍頭。

禮來取代輝瑞,成為市值一哥,盡管收入利潤還在追趕,但市值已是輝瑞3倍。而醫療器械領域,美敦力也被收入尚為1/3的達芬奇手術機器人取代。

減肥兼糖尿病神藥的巨大前景,大家也看得到。但達芬奇機器人的市值越過美敦力、史賽克、波士頓科學等諸多醫藥器械巨頭,這顯然是不被註意到的,怎麽醫療器械板塊也變了天?手術機器人是蹭上了Ai+人型機器人風潮,還是真實的巨大前景即將釋放?

一、並不亮眼的業績

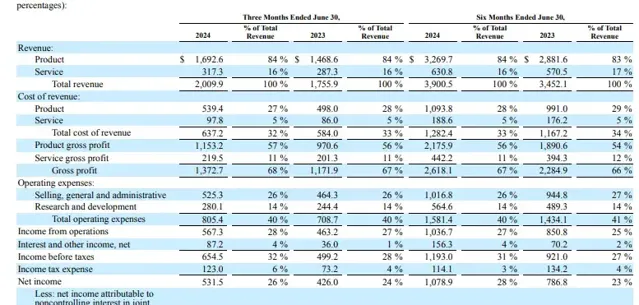

從業績上看,其實達芬奇手術機器人遠遠稱不上完美,從最新一個季度披露的業績看,營收增長約14%,環比增速5%,在美股這算不上高增速。

而利潤方面,毛利率依然是70%左右,利潤率仍不如2021年30%最高水平,目前仍然是26%,利潤是單季度5.3億,相對1700億的市值差距巨大,盡管利潤增速表現比營收好,達到了20%,但這仍然不是一個令人驚喜的數據。而業績指引方面,手術指引增速與上半年接近,也沒什麽驚喜。

唯一的亮點可能是新產品達芬奇5落地順暢,訂單大增,但這並沒有影響業績太多。

並且公司也提到,這個季度的毛利率有一次性拔高的影響,長期毛利率還是很難高於70%,手術機器人依然是一個高精密的硬體,涉及復雜的制造工藝,這類硬體無法透過規模化降低的大制造成本,讓這個行業難以出現像制藥那樣動輒80%+的毛利率。

達芬奇的財報數據跟制藥領域的諾和諾德和禮來相比都相差甚遠,這兩個漲勢兇猛,但業績成長也兇猛。在估值上,達芬奇要比他們離譜得多,達芬奇的PS為22倍,PE為90倍,並且是沒有其他波動因素幹擾的業績。

可以說,市場對這個公司預期非常高,高到難以理解。這麽高的定價,也很難不讓人把邏輯跟特斯拉聯想起來,除了自動駕駛,特斯拉還有人型機器人的概念來維持畸高的估值,Ai能夠聽懂語言指令後,可以在工業領域結合硬體重塑生產力,進一步提升自動化效率,特斯拉是代表工業方向的話,那麽達芬奇就是代表醫療方向。

不過從目前產品的套用角度看,達芬奇目前的產品形態,跟自動化機器人也沒有什麽關聯,其操作還是基於醫生的動作,只不過是把醫生的動作對映到了機械臂上,以提高準確度,減少醫生疲勞度,提高效率,提升手術品質罷了。離了醫生,或者拋下一個治療指令驅動機器運作,是根本不可能的。

達芬奇機器人系統,目前看起來,更像是拖拉機之於農民、汽車之於時機、電腦之於工程師。稱之為機械臂比機器人更加貼切,營運模式也跟這些產品類似。

今天Ai在大模型的套用,對於達芬奇機器人目前的操作模式來說,改善的意義自然是不大的。

顯然,當前的業績,或者Ai的風潮,其實都還是難以去解釋公司這樣的估值。

二、良好的商業模式+格局

而從數據上看,醫療器械領域原先的幾個市值龍頭目前的低估,也有理由,單比較凈利率,就能看出一點差距,並且增速也不亮眼,與它們相比,達芬奇機器人是鶴立雞群的。

上面提到的美敦力、波士頓科學、史賽克等龍頭公司,目前的凈利潤率都不是很理想。

它們跟達芬奇其實不是同一類公司,這幾家公司幾乎覆蓋了醫療器械耗材等大部份領域,旗下產品線廣闊,從心血管到神經到手術機器人到糖尿病耗材,幾乎所有的醫療器械,都能找到美敦力、波士頓科學或旗下品牌的身影。大而全是對這幾家公司的認知。

但大而全的另一面,則是產品線龐大,研究投入分散,難以形成規模效應,靠1000個產品產生的100億收入,要有高利潤率,顯然要比一個大單品100億收入難得多。而且耗材涉及科技含量不低,但卻是大眾消費品,使用量也不會特別高,規模流水線很難,不同類別的醫療器械,生產線不能共用,最終就是,產線龐大,研發效率也很難集中,反倒是那些在聚焦於某個疾病治療中的大單品器械的公司,可以單點突破,取得不錯的營收的利潤率表現。

像產品只有手術機器人及其配套服務的直覺外科,手術機器人及其使用耗材,但加起來也沒有美敦力一個心臟產線的所有支架型號多。同理,愛德華茲科學產品線簡單,只是聚焦TAVR,但也能擠入市值前10。都是大單品策略下的成功者。所以這也解釋了它們利潤率高於行業的特點,而估值高也非常合理。

達芬奇手術機器人的商業模式更應該對標的是曾經的西門子醫療和GE醫療公司,這兩家公司收入占比最大的是影像裝置,基本就是醫院最貴的MRI等裝置的供應商。這些先進的醫學影像裝置也很好地解決了醫生肉眼無法完成的復雜診斷任務。但這兩家公司,目前市值的表現也差強人意。

如果將他們跟達芬奇對比,則能發現幾點差異。首先醫學成像裝置已經滲透了幾十年後,在醫療機構中的使用已經很普遍,銷量提升空間有限,這些公司為了成長和規模,目前都已經開發多類別醫療裝置的產品線,相對而言產品線已不簡單。

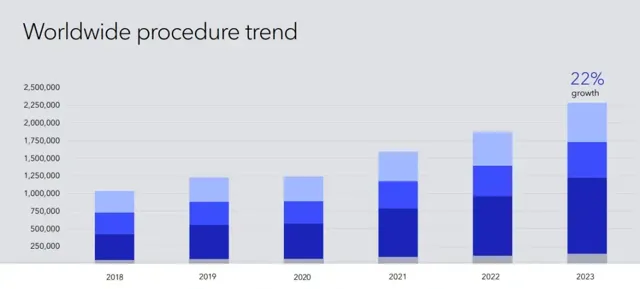

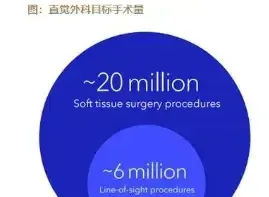

而目前達芬奇手術機器人在許多手術中的套用還未落地,每一類新手術的驗證都將擴大產品銷量,目前也只是僅用於腔鏡手術,如普外科、泌尿科和婦科手術等。骨科和肺部手術這些都在驗證放量中,手術機器人具有很強的通用性,拓展套用的前景還很大。公司認為,機器人手術量的空間還有3倍。

同時,手術機器人也成為了遠端醫療的基礎工具,不少醫術精湛的醫生,在低延遲網路+手術機器人的幫助下,即可遠端替代落後或偏遠地區的醫生對病人進行手術,也是一個醫術去距離化的重要手段,這個工具意義比起影像診斷裝置套用前景是大得多的,這也讓人看到了手術機器人成為一個未來高值、高滲透率的大基礎裝置的可能。

另一方面,達芬奇目前在核心的腔鏡手術機器人領域一家獨大。第二名的手術量幾乎可以忽略不算。

相比之下,影像裝置領域有西門子、通用醫療、飛利浦,除此還有日系佳能、日立、富士等例項不俗的競爭者,市場競爭激烈,這拉低了行業平均的利潤率。

直至目前,達芬奇也沒有出現真正的競爭者,美敦力、通用、強生都推出了手術機器人,但份額就是拿不下來。

這個競爭格局堪比輝達在Ai算力領域的統治力。目前在中國範圍內手術機器人領域的初創企業很多,其追趕決心是至少是要比美敦力等好,但是規模、資金都太差,市場融資困難,國產替代都不易,更不用說全球競爭。所以說,當前達芬奇真的沒有什麽競爭。

利潤率高於行業,就是優秀競爭格局的表現。而且公司仍然在加大護城河,包括推出了叠代產品達芬奇5代,繼續提升效能。同時布局了大量的學術投入,包括培養醫生使用達芬奇的習慣,希望達到長期繫結的效果,一旦這個持續下去,而沒有別的競品幹擾,未來大部份醫生的手術都離不開這台機器,這會是非常理想的長坡厚雪模式,就像微軟統治作業系統一樣,因此,當前利潤率有長期保持甚至提高的可能。

大的空間,黏性所帶來的長期穩定性,優秀的競爭格局,造就了達芬奇的高估值,其實這個公司就是行情不好的時候,估值也是高的,2022年最低點的時候也是12倍PS,現在只不過是是牛市的PS,加上營收按預期成長,所以不出意外地達到了這個市值。

但這不意味著是合理的,接近90倍的PE,20%以下的增速,也不太可能有利潤率大突破。縱然有輝達一樣的競爭格局,但輝達當下無論是PE、增速,利潤率,都比它優秀,放到同一體系下去看,達芬奇機器人算是泡沫。

就算短期沒有競爭者,但是按目前的增速和利潤率,5年後也很難讓PE修復到40倍以內,但5年內會不會有競爭者,這可不好說了。

從過往10年的歷史看,公司的增速就是快不起來,難以突破20%+。就是需要一些新技術和手術套用突破才行,類似於AI界的GPT時刻,制藥界的GLP-1時刻。現有的開發線還沒看到這個苗頭,不要指望它接著會像諾和諾德和禮來一樣起飛。

結語

就產品而言,達芬奇機器人確實很有機會成為醫療領域最頂尖的工具提供者,但是這樣的市值,也確實在最樂觀的市場氣氛下才能看到,主要是公司的成長速度沒有突破。

而從定價模式中能發現的是,影響美股股價最重要的,既不是短期利潤指標,也不是公司估值是否安全,最具有決定性的是競爭地位。一個公司倘若具備大空間,絕對份額,在最悲觀的時候也能達到大部份公司最樂觀的估值。

國內醫療個股中也有一些是做手術機器人的,但走勢跟達芬奇機器人截然相反,令人不勝唏噓,開始,無論是創業者還是投資者,可能看到了跟達芬奇同樣大的終局,但只要是選擇了跟隨模仿策略,自然也就註定了永遠的競爭下位。