近期,淘寶特價版(淘特)宣布全面開放微信支付功能,使用者無需透過復制連結等方式,可以直接在微信內完成支付。本文將從一個技術角度深入剖析淘特接入微信支付的商業邏輯,探討其背後的資金鏈路和支付鏈路,以及這一變動對整個支付生態可能產生的影響。

最近淘寶特價版(以下簡稱淘特)全面開放微信支付,並且很多人經過實測發現無需「復制連結」直接就能用微信完成支付。隨後開始熱炒這是重大進展,進而開始暢想全面的互聯互通、生態開放。

實際上經過我的實測分析,發現純屬大家想多了,淘特和收單銀行底層一手乾坤挪移很多人都沒看明白,今天我用一個技術的視角來給大家做個拆解,如何從一個收銀台功能看出背後的商業邏輯。

01、銀行幫其繞過了限制我看到訊息後下載淘特app進行了測試,淘特平台確實給大部份商家都開放了微信支付這個選項,支付的過程中也確實跳轉到微信小程式完成了支付。但是在支付成功後沒有回拉淘特APP,而是直接在微信APP一側結束了,你需要手工切換APP才能返回淘特。

圖1:支付成功後手工切回淘特

吼吼,這麽一個小細節一下子把所有玄機都泄露了,看我【四段互動,收銀台設計】的同學應該都知道,這是間聯收銀台包裝後的一個通病。

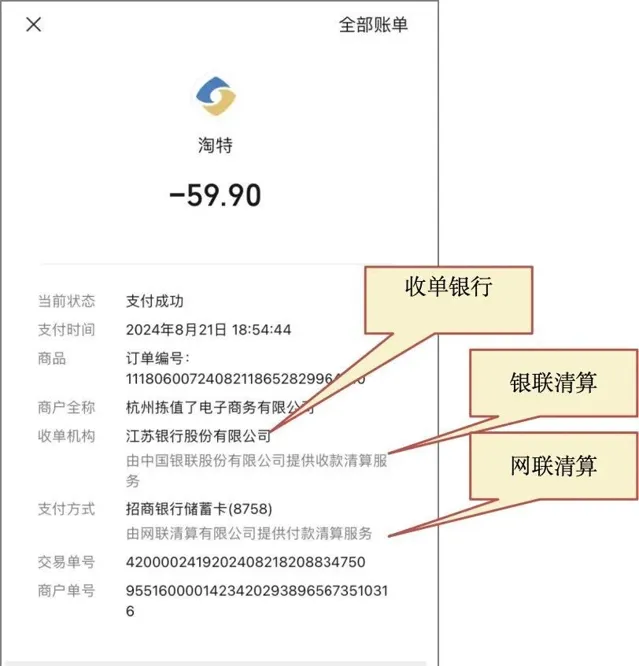

檢視微信賬單後,立刻就驗證我的猜想。收單機構欄位上赫然是一家「XX銀行」,顯然這是一個間聯產品(所謂間聯就是三方斷直連後,透過網聯/銀聯接入的支付產品)。淘特這次使用是銀行提供的微信小程式收銀台(JSAPI介面),並且透過這家銀行和網聯/銀聯完成資金的清算。

圖2:微信側淘特賬單

這裏面到底是怎麽玩的,我們看下整個支付鏈路的流程就能看出其中的端倪了。

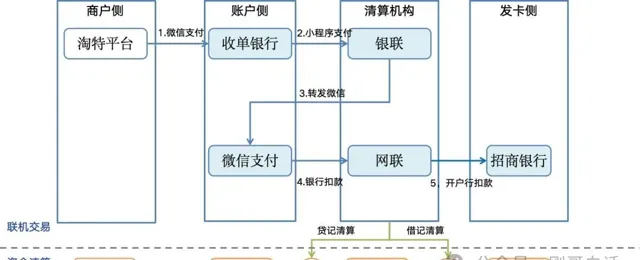

圖3:淘特微信支付全鏈路

其實這次淘特找了一家銀行作為收單機構,並且由這家銀行為其提供「微信小程式支付」,整個交易鏈路和資金清算鏈路如下:

1. 淘特交易鏈路

1)淘特使用者選擇微信支付後,呼叫收單銀行的微信小程式支付;

2)銀行根據請求呼叫銀聯的「間聯微信小程式」支付產品;

3)銀聯把這個請求轉發給微信支付。

4)此時如果我微信支付帳戶上的錢足夠,微信就會直接從我帳戶扣款。

5)如果我微信帳戶錢不夠,微信就會呼叫網聯到我的開戶銀行的卡上完成收款。

2. 淘特資金鏈路

資金清算過程與交易鏈路相反,由於我的錢是開戶銀行代收的(這裏是招行)。因此,網聯直接從人行的「招行清算帳戶」上把資金清算給「微信備付金」;

同時,銀聯也會把這筆錢清算到「收單銀行清算帳戶」,銀聯完成清算後,收單銀行給淘特的商戶帳戶結算資金。

這樣收款資金就到了淘特的商戶帳戶上。

3. 為什麽要手工切回淘特

其實是因為微信沒有向「網聯/銀聯」提供間聯的「微信APP支付」,所以淘特只能包裝與APP最接近的「小程式」收銀台。

因此,就會出現前面支付流程都很順利,但是返回淘特APP就不行了。因為「小程式」只能在微信APP內部使用,支付結束自然就返回到「微信APP內」,使用者此時只能手工切換回淘特APP。

圖4:無法返回淘特APP需手工切回

02、為什麽微信不予置評在這過程中媒體還分別致電支付寶和微信,支付寶的回復是「正在推進,以實際訂單為準」,微信則不予置評。

其實這事對微信來說就沒法置評,因為整個過程完全繞開微信支付在玩,微信之前很可能不知道這個事。因為整個淘特的商戶稽核、交易發起、資金清算全由一家收單銀行在負責,微信在事前完全不需要參與。

並且支付請求都是從銀聯發過來的,在沒有明確的風險情況下微信也不能隨意對淘特交易進行攔截和風控;資金結算就更別說了,淘特商戶帳戶在收單銀行,微信鞭長莫及;清算則是網聯/銀聯直接操作的微信備付金,完全由不得他。

所以你讓微信怎麽說?「我不知情?我吃了個悶虧?還是幫著淘特編故事?」

03、為什麽有淘特商戶不用公開的資料也顯示了一些品牌旗艦店並沒有支持微信支付,僅是店內部份商品支持微信支付。這種情況很可能是因為這次的「資金結算並不完美」。

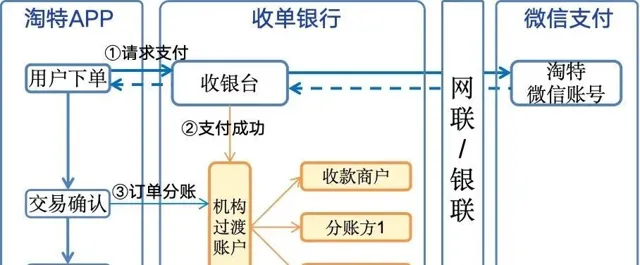

圖5:完美的資金結算

如上圖所示,完美的資金結算,需要淘特平台所有商戶都去收單銀行開通收單商戶,資金透過收單銀行分賬結算給每個商家和分賬方。

但是商戶重新進件和開戶稽核,這是一個非常繁瑣的過程(這裏就不展開說了),並且還要支持淘特平台紅包卡券等復雜的行銷場景。顯然這對淘特和收單銀行來說都不是一蹴而就的事情。其實,我們從微信賬單上看到收款商戶主體只有一個「淘特」也能印證此事。

所以,有些商戶會擔心這些「不完美」的地方造成影響,但是「完美」的方案又太麻煩得不償失。因此就只是在小商品上接受一些支付上的「瑕疵」。

當然以上純屬個人有理有據的猜測,實際情況還不得而知。

04、重大進展還是隔空示好如果非要說有進展的話,就是這次的淘特的微信帳號開出來了,因為即使透過收單銀行進行支付依然需要有微信平台的商戶帳號,這個帳號要與收單銀行繫結後才能進行支付。

其次,淘特在支付的過程中微信依然可以透過攔截來阻斷交易,但是微信這次選擇了睜一眼閉眼。

這些是否是線下達成的協定,還是微信看宣傳這麽熱鬧吃了個悶虧不好發作,我這裏無從得知。

反正從表象上來說更多的是淘系的隔空示好。

1. 淘系的隔空示好

從淘特放開微信支付,到淘系APP全面去申請微信商戶號的態度上來說,淘系更加主動,微信則是不置可否,所以這一系列操作更像是淘系隔空示好。

淘特透過收單銀行繞一圈,更多的應該是防止萬一發生不測而做的兩全方案。大家也知道,支付這事你能用的時候感覺不到,一旦斷了通道洶湧的客戶投訴可以讓你生不如死。

2. 開放與否看微信

從這次的產品方案分析,以及兩者公開的話語可以看出。在開放這件事情上兩者是沒有太多默契的。我個人認為兩者是否開放、互通、更進一步合作,技術層面完全沒有問題。

網聯/銀聯平台建了多少年了?條碼互通跑通了多少年了?哪有什麽技術問題,只有意願和商業利益如何調和的問題。(商務的鍋技術不背)

此次淘系主動開放生態,並且隔空示好。這裏最重要的還是微信態度。至少公開給以一些回應會更好些。

至於互聯互通、開放生態,這些還很遠。需要長期觀察的,我個人是謹慎樂觀。