周末做一些圖表和大家一起看一下目前電池的情況。

4月動力電池從安裝量來看,只有34家動力電池企業了,排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為10.2GWh、11.5GWh和12.7GWh,占總裝車量比分別為77.2%、86.4%和96.0%。從目前來看,基本10名開外如果沒有特殊的扶持,很難有大的發展。試著談談看供應關系和下一步的發展吧。

▲圖1. 1-4月動力電池企業的供應情況

Part 1 電池的供應關系

1. 新勢力造車

在新勢力造車裏面目前的結構是這樣的:

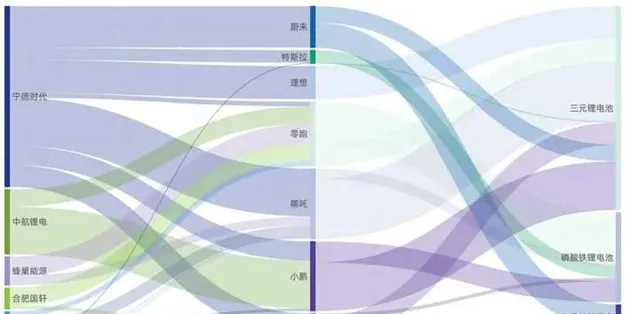

當然從電池供應商來看,寧德時代覆蓋了所有的新勢力;中航進了零跑和小鵬,蜂巢能源進了零跑和哪咤。

▲圖2. 新勢力的電池供應關系

2. 主要的國內品牌

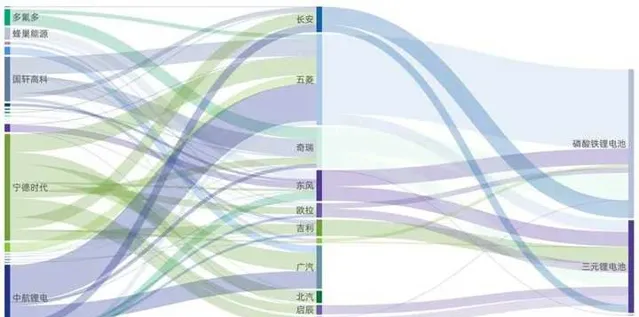

在原有的國有企業,這塊主要是寧德時代供應比較多。由於A00級別的電池成本原因,供應商比較分散,下面這個圖還是比較清晰的。

▲圖3. 自主品牌的供應關系

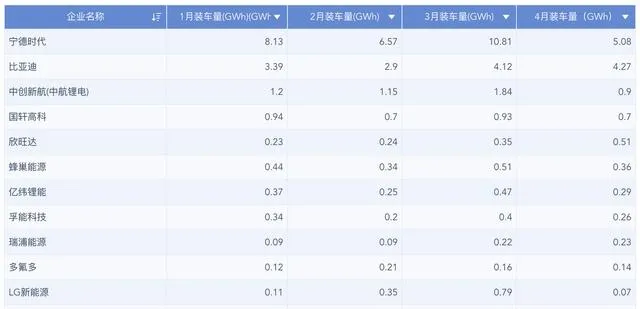

這是寧德時代和比亞迪差距最小的一個月,其中磷酸鐵鋰電池比亞迪的安裝量還反超了寧德時代。在這個裏面電池的需求還是非常取決於車企的能力。

▲圖4. 主要的動力電池企業的情況

▲表1. 1-4月主要動力電池的企業

Part 2 賽局的情況

我們復盤這個過程:其實從去年到今年Q1,整個電池行業——主要的二線和一線——是圍繞著產能、市場份額和上市產生了一場賽局。

由於2021年的需求特別好,從動力電池、儲能和小動力這塊,電池行業為了材料,都展開了一場備貨的準備,契合著價格上漲。對於電池企業的采購來看,價格在漲,數量也沒辦法滿足生產的準備,因此從電動汽車的需求預測、電池排產的規劃,然後到電池材料的訂貨戰鬥。

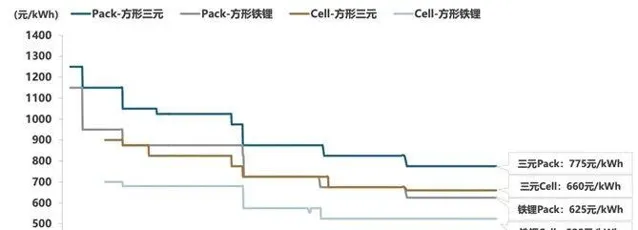

從原料端來看,由於年底電池的高需求和低產量,從12月到2月份一般是鋰資源的供應不平衡的節點,在這個風潮下,碳酸鋰的價格一口氣從20萬幹到50萬。這使得電池的價格飛漲,電池的價格也就造成了2021年的底部,往上走了0.2-0.3元每Wh。國內擡上去的碳酸鋰價格,影響了海外鋰輝石結算價格,這使得目前拍賣的均價跑上了5000美金/噸。

▲圖5. 中國動力電池價格呈現梯度下降

其實我認為這一波聯系始末,問題還是不同企業的應對不同:

● 一線企業1

要透過擴大規模效應,來拉開差距,所以產能要擴,產量要擴,份額要搶。其實從技術來看,目前差異並沒有那麽大,後面的企業良率隨著產量出來也在提高。要在擴充套件產量的同時保持毛利,勢必需要對資源端有絕對的把控,這個做不到啊。

●一線企業2

垂直一體系的需求下,支持大量產車,該買的材料還得買。賺不賺錢先要支持車端搶市場份額。

● 二線企業

幾乎所有的二線企業,必須用高增長和計畫定點來回答投資人自己的存在價值,這個是生還是死的問題。這些企業不可能不去參與搶。

● 其他電池企業

不做動力電池的企業,也得買材料,在消費、工具和小動力,低成本的磷酸鐵鋰給出來很大的機會,都得買。

在這樣的條件下,其實有點像鐵礦石發生的企業,不管是啥鋼你都得用鐵礦石對吧,中國企業擴產的能力帶來資源端的絕對需求,這是控不住的價格體系。

小結:我的理解,這一輪供應關系,後續隨著車企對競爭要素的重構,其實是停不下來的。很多車企可能直接抓住機會進入這個領域,該收購收購,該整合整合。透過資金的優勢為未來2-3年新一輪戰鬥布局了。你說這戰鬥咋停得下來。