文|薛洪言

這段時間,A股和港股在趨勢上相似,但港股表現明顯強於A股——上漲階段,港股漲幅更高;調整階段,港股跌幅更小。

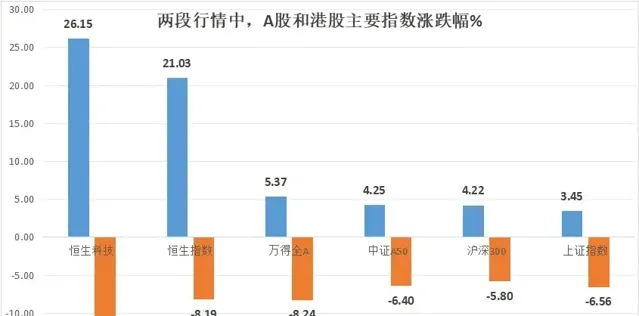

4月22日前後,港股和A股相繼開啟了新一輪上漲行情,且均在5月20號達到階段性高點,期間,上證指數累計漲幅5.04%,恒生指數累計漲幅21.46%;5月21日至6月24,A股和港股均開始調整,上證指數大幅跌穿行情起點,恒生指數僅跌去前期漲幅的47%左右。

毫無疑問,這段時間,港股表現遠遠優於A股。解析背後原因,對於我們了解當前市場具有啟發意義。

第一個解釋是港股降費改革傳聞。 港股相比A股一直存在明顯折價,恰逢5月市場小作文宣稱港股調降紅利稅,為港股基於高稅費的估值折價提供了修復契機。

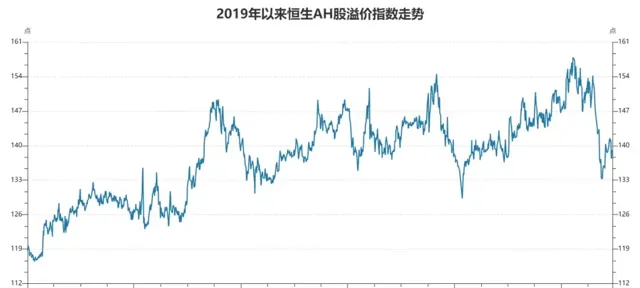

通常,市場會用AH溢價指數來衡量港股價效比。計算公式為,AH溢價指數=∑(A股價格*總股本*匯率)/∑(H股價格*總股本)*100,衡量兩地上市公司在A股與港股的估值倍數。4月22日,恒生AH溢價指數收於151.51點,意味著同一只上市公司的A股股價平均比港股高51.51%。

A股比港股貴50%,反過來就是港股比A股便宜33%左右。從分紅的角度看,港股綜合紅利稅高達28%左右,而A股可透過延長持有時間免稅,所以,港股比A股便宜30%左右是合理的。除了紅利稅折價外,港股還存在流動性折價,港股近年來長期處於流動性匱乏狀態,換手率低,很多龍頭個股日成交低於1億港幣。

5月,市場開始流傳一則小作文,「內地個人投資者港股通20%紅利稅或將減免」,一旦落地,對應近50%的估值修復空間,驅動港股大漲。事後看,這則小作文並未兌現,也沒有被證偽。結合市場表現看,有投資者相信這個邏輯,這個邏輯也就對市場產生了真實影響。

第二個解釋是港股高股息。 受益於低估值和產業結構,港股有大量的高股息資產,在今年偏愛高股息的市場氛圍裏,港股迎來自己的高光時刻。

站在4月22日看,恒生指數整體股息率(統計近12個月分紅,下同)為4.34%,而滬深300指數股息率僅為2.95%。行業結構上,能源(8.21%)、工業(6.96%)、金融業(6.85%)、地產建築(6.81%)、電訊業(6.54%)等板塊股息率均超過6.5%,對於南下資金和全球尋找估值窪地的資金非常具有吸重力。截至6月24日,恒生指數股息率為4.18%,相比滬深300指數3.17%的股息率,優勢有所收窄,但對不受高紅利稅困擾的外資仍有很大吸重力。

此外,回購是另一種形式的分紅。今年以來至6月24日,港股上市公司回購總額1177.3億港元,同比增長166%,也在很大程度上提升了港股市場對內資的吸重力。其中,騰訊控股(483億)、匯豐控股(194億)、友邦保險(124億)、美團(124億)等4家公司貢獻了回購總金額的約79%。

第三個解釋是港股特色資產 。當前,恒生指數前五大行業分別為金融業、資訊科技業、非必需性消費、能源業和地產建築業,權重分別為33.4%、29.9%、10.1%、6.4%和4.7%。其中,資訊科技業、非必需消費兩個板塊有大量的港股特色資產。

以資訊科技業為例,以流通市值衡量,前十大個股分別為騰訊控股、阿裏巴巴、美團、網易、小米集團、京東集團、百度集團、快手、聯想集團和中芯國際。站在4月22日,這十家龍頭中有7家市盈率TTM低於15倍,疊加國內互聯網公司在2023年普遍迎來業績拐點,如小米(606%)、美團(307%)、百度、快手、京東利潤總額同比增速均超過130%,年報業績公布後,港股整個互聯網板塊出現了快速的估值修復。

非必需消費行業也有一批特色資產。以流通市值衡量,前十大個股分別為攜程集團、比亞迪股份、安踏體育、創科實業、銀河娛樂、港鐵公司、普拉達、金沙中國、理想汽車和申洲國際,此外,板塊內還有騰訊音樂、新東方、海底撈、華住、蔚來、名創優品、思莫耳國際、小鵬汽車、途虎養車等高知名度公司,對南下資金產生較大吸重力。

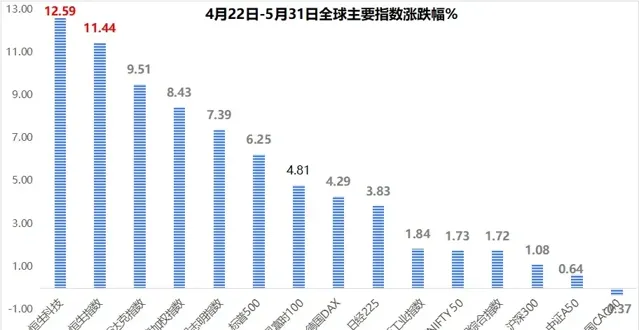

第四個解釋是賺錢效應的反身性 。股票市場具有反身性,對於不少投資者來說,更願意參與上漲趨勢、規避下跌趨勢。4月22日-5月31日,港股在全球主要市場中漲幅靠前,強化了全球資金增配港股的熱情。

上述四個因素,對港股近期跑贏均有一定的解釋力,但 上漲本身會削弱港股的相對吸重力,未來一段時間,A股相對港股跑贏是大機率事件 。

據統計,截止2024年6月,外資、香港本地資金、內資在港股的持股比例大約各占三分之一。結構上看,內資持股占比快速提升,從2018年的約19%提升至當前的34%,吃掉的主要是外資的份額。

隨著內資占比的逐步提高,港股審美將更多與A股趨同。就今年來看,市場更偏好「高股息+高成長」的啞鈴型配置。相對來看, 港股的優勢在高股息,A股的優勢在高成長,尤其是新質生產力領域的高端制造,主要標的都在A股 。

就兩大主題看,今年高股息明顯跑贏。年初至6月24日,中證紅利指數上漲10.82%,代表新質生產力的科創50、科創100分別下跌13.25%和23.27%。對映到資本市場,就是港股明顯跑贏A股,恒生AH溢價指數從年初的146.63點降至138.62點,港股折價明顯收窄。

展望未來,隨著內資持股比例的擡升,港股對A股的估值折價有望繼續收窄;短期來看,更高的漲幅透支了港股相對吸重力,疊加新質生產力主題開始活躍,A股跑贏的機率要更大一些。

附:港股代表性上市公司簡介

1、騰訊控股 :2023年,騰訊控股實作營業收入6089.4億元人民幣(下同),同比+9.4%;Non-IFRS歸母凈利潤1577億元,同比+36.4%。營收結構上看,增值服務(遊戲、視訊、音樂、小遊戲平台服務費等)、金融科技及企業服務(支付、理財、貸款、雲服務、視訊號帶貨服務費等)、網路廣告分別占比49%、33.5%和16.7%。

近兩年,騰訊重大的邊際變化來自遊戲端和視訊號。一是小遊戲的快速崛起。微信從2018年開始發力小遊戲,2022年火爆出圈,2023年高速增長。數據顯示,2023年國內小遊戲市場收入200億元,同比增長300%。數據顯示,當前微信小遊戲活躍使用者達7.5億,為國內最大的小遊戲平台。同時,AI、雲遊戲、VR遊戲等新技術/硬體也為遊戲帶來想象空間。二是視訊號商業化的成功。得益於推薦演算法最佳化帶來的活躍使用者及人均使用時長增長,2023年微信視訊號總使用者時長相比2022年翻番,繼續保持快速增長。

此外,2022年以來,騰訊加大回購力度,對股價表現帶來支撐。2021-2023年回購金額分別為21.7億元、293億元和437.7億元,2024年計劃回購金額翻倍。

2、美團 :本地生活龍頭,以「幫大家吃得更好、生活更好」為企業使命。2023年,美團實作營業收入2767.45億元,同比增長25.82%;實作經營利潤139億元,2022年為虧損67億元。

按業務劃分,美團業務分為 1)核心本地商業:包含餐飲外賣、美團閃購、到店服務、酒店及民宿、景點票務及交通票務。2023年,美團核心本地商業收入為2069億元,貢獻總收入的約75%;實作經營利潤387億元,同比增長31.2%。2)新業務:圍繞本地生活服務的面向商戶(2B)及面向消費者(2C)業務,包含美團優選、小象超市、快驢進貨(餐飲供應鏈)、網約車、共享單車、充電寶、餐飲管理系統等。2023年,新業務實作營收698億元,同比增長17.98%;虧損202億元,同比減虧82億元。

近年來,來自抖音的競爭導致美團股價承壓。2024年以來,抖音本地生活業務更加關註收入和利潤,從補貼驅動型增長轉向投資報酬率驅動型增長,標誌著行業競爭趨緩。與此同時,美團在年報中明確表態要大幅減少新業務的經營虧損,疊加1季度經營業績超預期改善,近期美團迎來了估值回升。