2023年新型儲能裝機的突破式增長來源於諸多方面:

政策方面 ,多個省市在22年後提出了 明確的強制配儲要求 ,多數儲能配比在 10%-30% 之間;

外部環境方面 ,2023年 風電 光伏 新增裝機爆發增長 ,由22年的123.66GW增長至23年的292.78GW,相應的電源側儲能裝機市場廣闊;

經濟性方面 , 碳酸 鋰價格的下行 導致儲能計畫的建設成本得到下降,而 各省市峰谷電價的拉大 使得儲能計畫的收益更高, 計畫整體 IRR 提升 ,配儲意願增強。

預計以上增長邏輯在2024年依然能夠延續,新型儲能在近兩年內能夠成為 少數前景明確的行業之一 。

二、新型儲能突破式增長元年,未來持續看好根據中國能源研究會儲能專委會/中關村儲能產業技術聯盟(CNESA)全球儲能資料庫的不完全統計,截止到2023年底, 中國已投運的電力儲能計畫累計裝機達86.5GW,同比增長45% ,電力儲能計畫在2020年後開啟上升通道。

電力儲能計畫可大致分為 傳統抽水蓄能、新型儲能和極少部份的熔融鹽儲能 。

根據CNESA的數據,2023年抽水蓄能累計裝機達51.3GW,占比從2022年77.1%降至59.4%;新型儲能累計裝機34.5GW/74.5GWh, 同比增長163.36% ,占比從2022年21.9%增至39.9%。

其中,新型儲能又包括鋰離子電池、鈉離子電池、鉛蓄電池、飛輪儲能、壓縮空氣儲能、電解水製氫等等。 鋰電池儲能 是目前套用最廣泛的儲能技術之一,其占比從2022年的94%增長至 2023年的97% 。

1.碳酸鋰價格暴跌,建設成本幾近腰斬

碳酸 鋰 作為 鋰電池正極材料 的關鍵原料,在鋰電池儲能的成本構成中占有重要位置,正極材料通常占電池單元總成本的 約30-40% 。2023年,由於 新增產能釋放、疊加電動車作為主要需求的增速放緩 ,碳酸鋰現貨價格由年初的50.4萬元/噸跌至年底的9.4萬元/噸, 跌幅超過80% 。

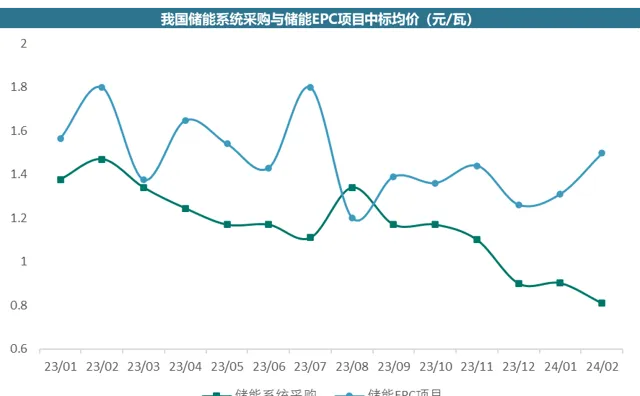

電池單元成本約占據計畫總成本的50-60%,碳酸鋰價格的下跌直接導致了 儲能系統 采購及 儲能 EPC 計畫價格的下降 ,儲能成本進一步壓縮。根據儲能產業網的數據,2023年1月,中國儲能系統采購和儲能EPC計畫的中標均價為每瓦1.377元/1.565元,12月該部份價格為每瓦0.9元/1.26元, 降幅分別為-34.64%和-19.49% 。24年1-2月,儲能系統的采購價格仍在下行中,EPC由於存在設計、建施、維護、偵錯等其他費用,整體處於震蕩下行區。

2.午間谷電上馬,峰谷價差拉大

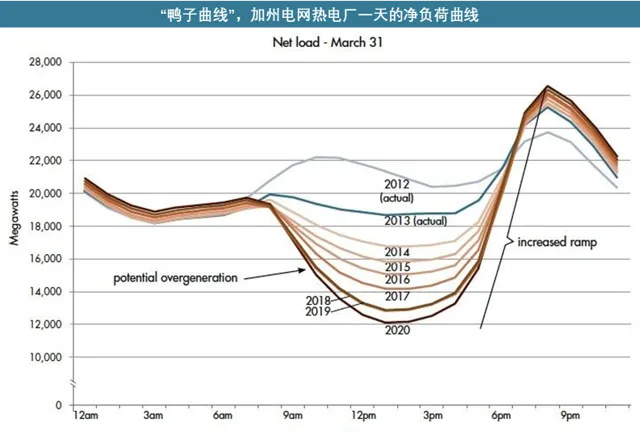

當前分布式光伏的電力市場化交易存在這樣一個問題:由於光伏發電存在 中午強、早晚弱 的固有特性,在午間很容易出現 供過於求 的現象。對此,多數省份出現了 將午間作為用電谷段 的現象,且 峰谷價差拉大 ,試圖拉平「鴨子曲線」,引導使用者均衡用電,減少出現極端情況。

早在2021年, 山東省 釋出的【進一步完善工商業分時電價政策的通知】中就對峰谷時段進行了調整。通知明確將高峰時段劃為9:00-11:00,15:00-22:00; 低谷時段 劃為00:00-7:00, 12:00-14:00 ;其余時段為平段。 甘肅省 也在2023年下半年完善了分時電價機制,設定新能源企業峰、谷、平各段 交易基準價 格為燃煤基準價格乘以峰谷分時系數( 峰段系數=1.5,平段系數=1,谷段系數=0.5 )。當前的最新電價下, 白天 谷電 電價僅為0.15元/度 ,峰谷價差達到3倍。

據北極星儲能網,截至2023年底,全國29個省份已經陸續釋出完善的分時電價政策。從內容上看,主要是 完善峰谷時段劃分、拉大峰谷價差、建立 尖峰電價 機制、擴大執行範圍、明確市場化使用者執行方式 等。各省分時電價機制內容大體相同,大部份省份的 峰谷價格較平段上下浮動約50% ,部份省份峰谷價差則更大, 最大達4.5:1 。2024年4月,16省市峰谷價差差超過0.7元/kWh,19省市超過0.6元/kWh。

1.儲能分類

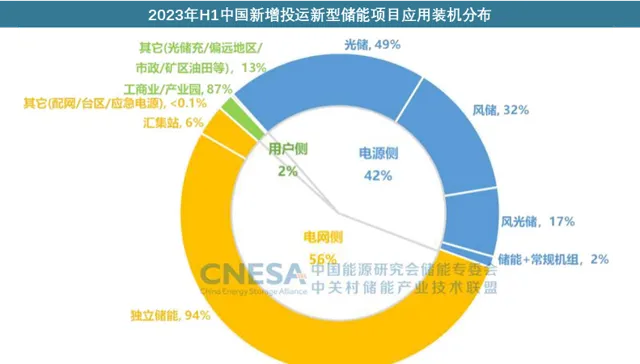

按裝機場景分,中國儲能計畫大致可分為 電網側、電源側和使用者側 。

電源側和電網側為「表前」儲能,共同占據將近97%的市場份額, 又稱大儲 。電網側以 獨立儲能 為主,電源側以 新能源 強制配儲 為主。

使用者側儲能以 工商業/產業園 為主,C端戶用儲能目前尚在早期。

2.大儲占絕大多數,獨立儲能+共享機制更為靈活

大儲主要討論 獨立 儲能 和 新能源 強制配儲 。

獨立 儲能 電站 的盈利主要來源於 容量租賃、輔助服務和充放價差 三個方面。容量租賃是向 沒有配置儲能容量的 新能源 電站 出租儲能服務並收取一定租金;輔助服務是 接受電網排程 指令 提供輔助服務,尤其在 緊急短時調峰 期間;充放電差則是 直接參與電力中長期/現貨市場 ,套取充放電價差作為利潤。 容量租賃和電力市場交易 是獨立儲能電站的兩大重要收入來源,一般占據80%以上的份額。

新能源 強制配儲 則更多處於 政策要求 。據了解,目前 電源側強制配儲利用率較低 ,等效利用系數僅為6.1%,而電化學儲能計畫平均等效利用系數為12.2%。

二者的核心邏輯基本一致,都是 政策配儲與峰谷價差 共同驅動。由於獨立儲能電站可以 以獨立主體身份接受排程和參與電力市場,其收益來源更為多樣,利用率也相對更高 。未來電源側儲能有望向電網側獨立儲能、共享儲能發展。

3.國內工商儲峰谷套利模式初步跑通

使用者側 儲能 規模不大、資金壓力小、回款周期短、系統整合難度低 ,相較於大儲 更加靈活 。目前主要以工商業儲能為主。基於分時電價政策,工商業儲能計畫峰谷套利的模式初步跑通。

以廣東、浙江等峰谷價差較大的地區為例。據開源證券,在僅考慮峰谷價差套利單一收益方式的情況下,廣東地區工商業儲能電站透過 每天兩充兩放 (一次谷充尖放、一次平充峰放),初始投資成本為 1.2元/度,最大峰谷價差在1.18元/度,投資方分成90%的情況下,其 資本金收益率可達15.5% ,投資回收期在4.6年左右。浙江地區因為當地更加適合的峰谷平分時段,兩充兩放調整為一次谷充尖放、一次谷充峰放,初始投資成本為 1.2 元/度,最大峰谷價差為0.72元/度,投資方分成 90%的情況下,其 資本金收益率可達14.6% ,投資回收期在5年以內。此外包括江蘇、上海等工商業相對發達的省份工商業儲能電站均具備了相當的經濟性。

同時,東吳證券指出,由於 分時電價政策變化的不確定性、業主自身用電負荷實際不能完全滿足兩充兩放 等多種問題導致實際工商儲裝機遠低於備案量。若實際利用天數較低,收益率將打較大折扣,每天同一充放次數下220天利用天數與340天利用天數可產生近2倍收益率差異。考慮日前實際利用是 一充一放為主 , 280利用天數下IRR僅為7.75% 。

因此,當前使用者端的儲能盈利暫時為理論跑通,後續仍需透過 降低建設成本、增加充分充放電頻次 等途徑來獲得滿意的收益率。綜合而言,使用者側儲能推動因素多樣、前景明確看好,但競爭格局尚不清晰、地變異數異較大、實際IRR也需要考驗,未來將保持持續關註。