11月23日,自動駕駛初創公司縱目科技申請上市獲科創板受理。

如果成功,縱目將成為中國自動駕駛第一股,意義重大。 它將成為第一份國內自動駕駛初創公司的可研究樣本。

透過它的招股說明書(申報稿),我們也能窺見中國自動駕駛公司當前現狀。

01基本盤:泊車起家

縱目科技成立於2013年,是自動駕駛(AD)和高級汽車輔助駕駛(ADAS)產品及技術供應商。已形成從演算法軟體到系統硬體,從智慧駕駛控制單元到多種智慧傳感器的全產品布局。

縱目最開始只是一家提供軟體演算法的二級供應商,隨著不斷發展壯大,逐漸轉型成為具備全棧自研和生產能力的一級供應商。

泊車是縱目的優勢計畫。

目前,縱目已形成覆蓋 L0-L4 級別的智慧泊車軟硬體全棧自主可供的能力,針對泊車場景搭建統一的產品平台 Drop’nGo,可根據客戶車型定義的需求,提供整合軟體演算法的控制單元、智慧傳感器硬體或單獨的軟體演算法等多種產品形態。

新一代智慧泊車系統 Drop’nGo 開發計畫現有產品化軟體系統,已經與一汽集團等客戶穩定合作,實作產品化軟體落地量產。

具備 L2 級別自動泊車輔助功能的產品在近二十款車型上實作量產,年出貨量超過 10 萬套。

2021 年下半年起,縱目融合泊車系統在長安汽車 UNI-T/UNI-V、嵐圖 Free/夢想家、AITO 問界 M5/M7 等多款車型上實作量產,APA 系統搭載量將快速上升。

目前, 縱目逐漸從低速泊車領域向中高速行車領域以及行泊一體方向拓展。 采用「繼續領跑智慧泊車」和「深度最佳化行泊一體」雙軌並列的戰略。

一方面繼續夯實泊車領域的先發優勢,另一方面積極打造行車輔助駕駛及行泊一體產品。

行車輔助方面,縱目行車輔助智慧駕駛系統產品已取得江汽集團的定點合約。

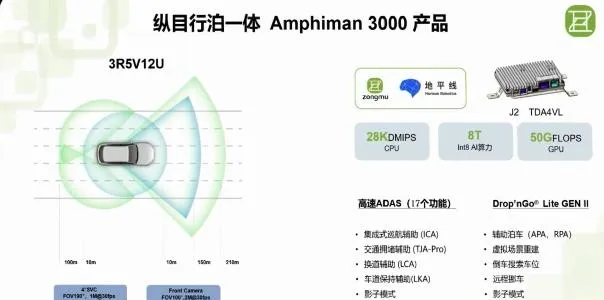

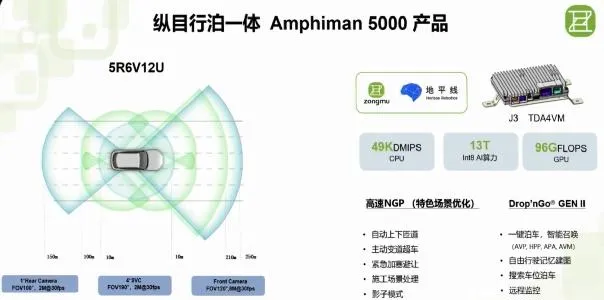

在高低速融合行泊一體領域,2022年7月,縱目科技舉辦了2022縱目科技產品及戰略釋出會,正式釋出行泊一體 Amphiman。目前,縱目已經取得了長安汽車的定點合約,行車最高可支持 L2+級別高速 NOA 功能,低速泊車最高可支持 L4 級別 AVP 功能。

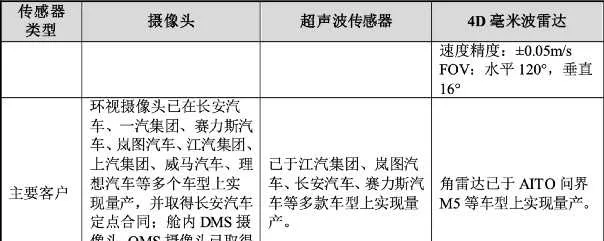

縱目不僅提供系統解決方案,同時自研智慧駕駛相關的硬體傳感器。包括網路攝影機、超音波傳感器和 4D 公釐波雷達等智慧駕駛傳感器產品。相關產品已經在多款車型上實作定點/量產。

目前,縱目已量產或取得定點的客戶包括賽力斯汽車、長安汽車、嵐圖汽車、吉利汽車、一汽集團、上汽集團、北汽集 團、江鈴集團、江汽集團、理想汽車、威馬汽車、長城汽車、比亞迪汽車、蔚來 汽車、合眾新能源汽車、華人運通汽車、牛創汽車等。同時為廣汽集團、福特汽車、奔馳汽車、沃爾沃汽車等提供研究開發服務。

報告期內,縱目累計實作了將近二十個車型的量產出貨,累計出貨量超過 40 萬套。

此外,縱目也在踐行國際化戰略,將基於國內 自主品牌的成功量產經驗,進一步拓展國際品牌。

目前,縱目已在美國、德國等地建設研發中心,與福特、奔馳、沃爾沃建立合作關系,提供智慧泊車功能產品,後續將進一步深入合作,爭取切入更多合資品牌和外資品牌整車廠商供應鏈,獲得更多計畫儲備。

02研發投入:逐年增加

研發方面,2019 年、2020 年、2021 年,2022年一季度縱目研發投入分 別為 11950.54 萬元(1.195億元)、17196.30 萬元(1.72億元)、26912.71 萬元(2.69億元)和 8673.74萬元,占收入比重分別為 240.65%、205.13%、118.32%和 96.34%。

最近 3 年累計研發投入為 56059.55 萬元(5.6億元),累計研發投入占累計營業收 入比例為 155.31%。

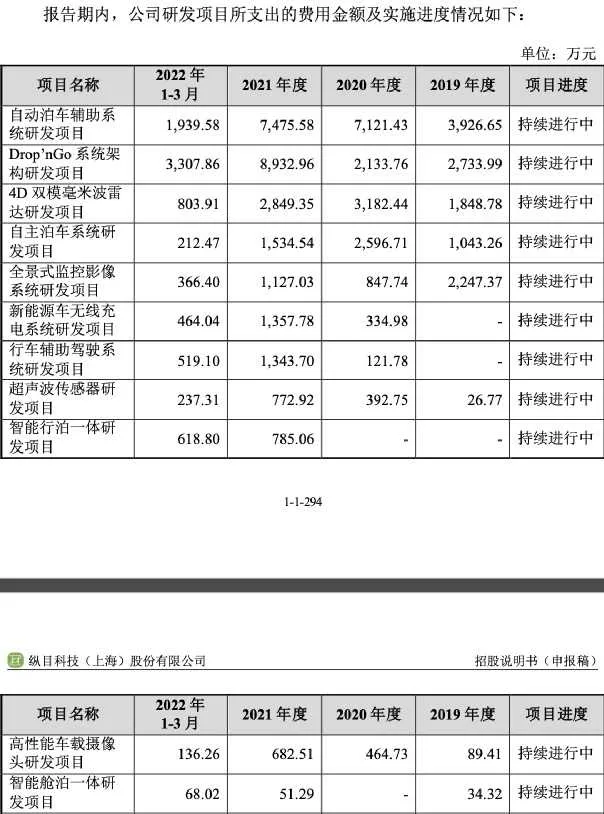

報告期內,縱目在研計畫有很多,涉及範圍較廣,涵蓋低速泊車智慧駕駛系統、中高速行車輔助 智慧駕駛系統、行泊一體智慧駕駛系統以及新能源車無線充電系統等。

截至 2022 年 3 月 31 日,縱目共有員工 835 人, 其中,研發人員 517 人,占比 61.92%。

截至本招股說明書簽署日,縱目共取得 65 項軟體著作權 和 177 項已授權專利,其中發明專利 63 項,實用新型專利 86 項,外觀設計專利 28 項。

這次上市募集資金,也將重點投向智慧駕駛系統的研發和生產。

1、上海研發中心建設計畫:將圍繞智慧駕駛系統產品,在低速泊車和中高速 行車兩個乘用車常用的駕駛場景進行深度開發,打造智慧泊車系統 Drop’nGo 開發計畫、高速和城市路況智慧駕駛系統研發計畫。

2、東陽智慧駕駛系統生產基地計畫(一期):將透過購置先進的生產裝置, 建設符合要求的標準潔凈生產車間,擴大生產經營規模,提升生產線自動化水平, 縮短生產瓶頸時間,提高生產效率,以滿足日益增加的智慧駕駛系統產品訂單需求。

03持續虧損,尚未盈利

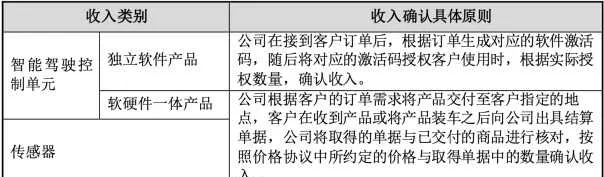

縱目的收入主要依靠智慧駕駛業務。主要分為三大類:

智慧駕駛產品(獨立軟體/軟硬一體產品)

傳感器(網路攝影機、超音波傳感器等)

研究開發服務(由智慧駕駛系統產品開發服務及其他技術開發服務兩部份構成)

其他業務收入主要是新能源車無線充電產品銷售、閑置原材料出售及房屋出租收入。

報告期內,公司營業收入分別為 4,966.01 萬元、8,383.04 萬元、22,745.48 萬 元和 9,003.48 萬元,主營業務收入占比分別為 98.87%、94.87%、99.53%和 99.87%。

今年第一季度,縱目智慧駕駛控制單元實作了 4858.91 萬元的銷售收入,傳感器實作 3731.27 萬元的銷售收入。增長迅速。

今年一季度表現已經遠超過去三年累計營收表現,縱目已然形成穩定造血能力。

但是即便如此,縱目依然處於虧損狀態。

2019 年、2020 年、2021 年及 2022 年 1-3 月,縱目的虧損分別為15971.81 萬元(1.597億元)、20914.55 萬元(2.09億元)、41566.43 萬元(4.1566億元)和15530.85 萬元(1.553億元)。

縱目表示:主要是因為報告期內產品研發投入較大、部份產品的研發周期較長,同時部份定點車型計畫尚未進入量產階段。

縱目的主營業務毛利率並不高。2019 年、2020 年、2021 年及 2022 年 1-3 月分別為 10.75%、16.43%、13.21%和 10.38%。

2021 年及 2022 年 1-3 月,受芯片等原材料采購成本上升影響,占主營業務收入比例較高的智慧駕駛控制單元毛利率有所下滑,拉低了整體毛利率水平。

從表格中,我們也能看到縱目科技相關產品的價格。以今年一季度為例。智慧駕駛軟硬體一體產品單價1242.89元。

傳感器價格也不高,網路攝影機185.47元/件、超音波傳感器19.69元/件、公釐波雷達710.67元/件。

軟體產品單價只有43.96元/件,且約定了階梯式定價方式,隨著部份客戶采購量的上升,銷售平均單價還會降低。

薄利多銷吧。

考慮到要在國際巨頭們的重壓下搶到一塊蛋糕,自主供應商們提供的產品必要是更「物美價優」,只有這樣才能拿到更內送流量備援容錯機制機廠訂單。

「公司部份早期戰略客戶的量 產訂單毛利率較低,而收入占比較高,拉低了產品整體毛利率。」

縱目科技是如此,其他自主供應商情況也差不多。

不過,如果持續如此,縱目科技也無法實作盈利。畢竟,一面是持續不斷的巨額支出的研發費用,一面是低毛利,如果無法改變這一情況,縱目無法實作真正的自造血。

但是,還是有出位的機會:高級別輔助駕駛。

高級別輔助駕駛時代,自主供應商和國外巨頭們站在同一起跑線甚至起步更早,擁有更多量產以及研發經驗,同時主機廠也願意給新晉供應商們機會,一起成長。

而對於自主供應商們自己來說,高級別輔助駕駛更有利可圖。「隨著智慧駕駛系統產品的功能叠代,高級別輔助駕駛,產品單價和毛利也會隨之提升。」

這也是為什麽我們說,高級別輔助駕駛時代,給了國產自主供應商出頭的機會。

所以接下來,縱目科技要做的事情就很顯而易見。

1、持續投入研發資源,提供更好的高級別輔助駕駛產品,進一步提升產品競爭力和市場地位提升技術

2、繫結更內送流量備援容錯機制機廠客戶,提升出貨量。對於自主供應商來說,90%收入來源都依靠下遊裝車車型銷量,所以一方面要繼續留住已有客戶,另一方面要繼續拓展市場份額。

3、不斷最佳化成本結構,縱目已經逐步構建控制單元和傳感器的自有產線,但在硬體產品設計和生產效率還存在最佳化空間。

後續,隨著業務規模和市場地位的提升,獲取的訂單毛利率水平逐步改善,進而實作盈利。

04國產供應商縮影

從某種程度來看,縱目科技其實就是國內眾多自動駕駛供應商的縮影。

自主供應商的崛起著實不易,得有強大的研發技術、優而廉的產品、剛剛好的氣運,然後再花上三五年時間,才能真正切入主機廠供應鏈中去,這才只是第一步。

後續仍需大量的研發投入、敏感的行業嗅覺、優秀的產品定義能力,保證產品的先進性,才能鞏固自己的地位,然後逐漸成長起來。

創業維艱啊。

在面向未來願景中,縱目科技這樣寫道:「成為基於中國面向世界的、從輔助駕駛到自動駕駛的技術引領者」。

野心不小,但是縱目距離自己的這個願景,還有很長一段路要走。

好在,風口就在這裏。

大爭之世,是該好好闖一闖。

(註:圖片來自網路,侵權請聯系刪除)

如果你覺得內容不錯,歡迎點贊、關註、轉發,這對我的創作有很⼤的幫助。