余大嘴,已經接近1個月,沒有在汽車相關的話題,公開表達過一句話。

上一次說話,是誇自家的問界M9,在春節全程1314公裏的行駛裏ADS 2.0幾乎沒有讓人接管,都由智駕系統自己完成。當一個人能改掉自己常年的習慣和外在印象時,背後幾乎必有大事發生,這種日常生活裏的結論對於一家巨頭級的企業而言,同樣適用,甚至表現更加強烈。

當然,余承東不說話,不意味著江湖裏沒有關於他的故事。網路裏的花粉一直有一種比較雷的言論,叫「手機分兩種,一種是手機,一種是華為」,而在眼前的汽車市場裏,也確實在某些角度呈現出,華為漲漲漲,其他人跌跌跌的局面。

比如銷量,2月和3月第一周銷量出爐,AITO問界用891台的銷量數位略超理想,保住了新勢力銷量冠軍,蔚來排在第三,但數位上未破萬(理想和華為都超過2萬台)。

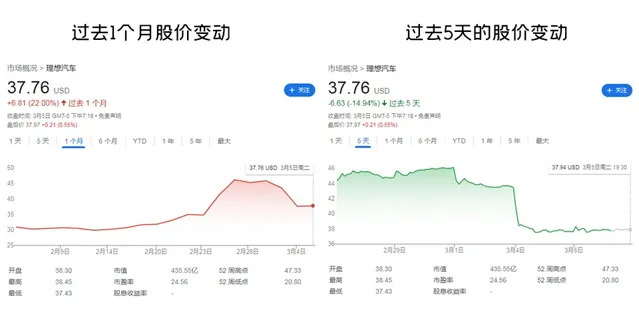

比如股價,理想在過去的5天時間裏,美股股價下滑14.92%,主要原因是,在釋出財報後,2023年行銷破1000億元、利潤表現優秀,刺激了股價的快速上漲,但之後MEGA上市,價格過高、市場表現不如預期、大量小訂轉退訂,讓部份資本開始賣出。

再隨著蔚來釋出2023年全年財報,即將釋出2023財報的小鵬開始被進一步看衰。簡言之,沒有對比就沒有傷害,如果沒有華為的出現,相信蔚小理會占據流量高峰,但如今隨著華為的崛起,蔚小理的時代,還能存續多久,或者是否已經被提前終結?

不說話的大嘴,手裏憋著7-8款新車

解釋余承東最近不說話,不大嘴,答案可以有無數多個。比如,不想說、沒必要說、不能說,但這些可能性中一定是有一點非常確定,因為銷量太好、要釋出的新車太多,所以分散了表達遙遙領先的精力。

AITO問界M9,盡管價格高出很多人預計,比理想L9的指導價高出4-9萬元,但並不阻礙銷量快速增長。盡管中途有春節假期的幹擾,但官宣上市62天大定突破5萬台,雖然數據上不如當年理想L9上市72小時產生3萬訂單,但考慮到2024年的市場環境,和它的高價,還是足夠讓人驚訝。

讓人驚訝的太多,比如問界M7從去年10月開始爆單至今,周產能很快的爬升到了7000台以上,順利的突破了特斯拉當年產能地獄時的5000台/周盈利點。

整體來看,華為目前在汽車圈的故事線是以喜劇為主,但也有擾人心緒的很多元素。比如,為業界熟知的三大問題:

- 從2023年12月開始就被爆出的智界S7交付難,盡管在2024年1月鬧大了,奇瑞高管出面回復正在加速推進。但,隨著2月結束,智界仍然沒有公布交付量,顯然問題沒有得到有效解決;

總之,成立於2019年且有著6年內不設盈利目標考核的華為車BU,能帶給很多「只能一直虧,任虧等倒閉」車企的一個翻身機會,而至於任正非在2025年的節點上會如何判斷車BU的永續性,這是後話。

余承東不說話,余承東很忙。根據已公布的資訊,華為2024年在汽車圈的動作,會有7-8款。

2024開年至今,華為已經官宣2個HI模式的合作,全部關於東風集團旗下的品牌,一個是嵐圖,一個是猛士。除此之外,阿維塔規劃的新車E15、E16會繼續使用華為HI模式,售價有望進一步下探到30萬元內。以及,已經上市的阿維塔11、阿維塔12,預計分別增加增城動力版本。

除了上述四款相關車型,華為的四界也至少都會有1輛重磅車型推出,如下:

新問界M5,上市之初表現尚可(3-4千台),但隨著Model Y降價、小鵬G6、智己LS6等越來越多同類SUV把價格打到了25內甚至20萬元內,問界M5已經實質性失敗。預計3-4月會推出,按問界M7的邏輯看,價格從現在的25-33萬元級繼續下探,會上充電更快電耗更低的800V,且很有可能用上華為最新的ADS3.0。再加上,手機業務板塊,已經提前預告了華為P70系列新機會是顛覆性產品,問界M5復制2023年問界M7的逆襲神話,並不算什麽大問題。

和北汽合作的享界,會出30-40萬元級的中大型轎車,配置自然是華為全家桶,且可能支持換電;

江淮的傲界,百萬元級MPV,會有華為全家桶和顛覆性技術;

和奇瑞的合作-智界S9,會是一輛大一號的Model Y,預計會比較強調效能和操控。

比較顯然的一件事是,余承東2024年的日程肯定要比去年更忙,除了新車太多,他還得準備明年華為原本預期的內部盈利考核。

蔚小理確實不好過,但華為真的吃得飽嗎?

市場就那麽大,新人崛起,老王尚未下位且在積極反攻,最難過的自然是原本處於中間位置的。比如,蔚小理們所帶起的造車新勢力時代。

邏輯上是,特斯拉的出現帶給汽車行業啟示,蔚小理們跟進,蔚小理們的初步崛起帶給汽車行業啟示,於是華為再次跟上。核心的差異,是手中掌握的資源不同、體系效率不同,以及三觀相對不同。

以華為和即將新車上市的小米為例,它們既有著蔚小理們有的互聯網思維,還有著軟體、硬體、手機、芯片、使用者數據等等新勢力正在逐步完善,或者壓根缺失的東西。說遙遙領先自然是誇張,但從各方所擁有的資源來看,說一句向下打擊其實並不為過。

盡管銷量上還沒有拉開足夠大的差異,但如今華為是如何占領輿論制高點的,當年蔚小理就是怎麽在聲量上欺負傳統車企的。至於華為和蔚小理的區別,就是胃口更大,比如100多萬台的規劃產能,敢喊的口號更大,比如無處不在,且傳染到了其他車企釋出會的遙遙領先。

華為想上位,造成的影響有很多,比如最近同時融合價格戰和理想MEGA新車上市,讓市場的趨勢變成了「汽車不能高價論」,消費受輿論的影響,也因此發生變化。

之中的典型案例是理想和問界在銷量上的爭鬥,理想MEGA上市前後,先是因為P圖事件讓人見識到了眼前汽車圈的商業戰鬥被拉低到了怎麽樣的新低點,而上市之後,小訂轉大定不足預期,以及理想在股價上的下滑,都是汽車低價論的支撐。

造成這種結果的,一方面是新事物發展之後,相應的新法規尚未出台,消費者充滿不確定性。如,各家都在內卷的智慧駕駛,卷來卷去,發生事故的責任還是駕駛員,以至於智慧在消費決策中的占比變低。而另一方面則是,華為的加入,其實是用手機上的那一套模式,打破了汽車圈很多年的價格潛規則。

例如,為了盡快拿下更多銷量訂單,華為在鴻蒙智行的幾款車型上經常使用的模式是,在新車上市定出相對低價格之後的1個月左右,即快速給到官方降價政策。如,眼前問界M5有最高5.7萬元補貼,問界M9有5萬元補貼,智界S7也有超過5萬元的補貼政策。

再加之數位類產品的核心硬體叠代速度太快,也就造成了老車的快速貶值,再結合上定價之後用不了多久就開始給促銷政策。如今已經沒有一家新勢力再能喊出前幾年「價格透明」的口號,反而是價格體系愈發混亂,於是價格較高車型的認知價值變得越來越弱。

另一個影響則是,關於商業最本質的「盈利」落點,其實發生了分歧。從最新一輪的財報來看,中國目前頭部的幾家車企共性都是「存糧過冬」。

理想2023年全年營收1238.5億元,凈利潤118.1億元,現金儲備1036.7億元,全年研發費用106億元;

蔚來最新的2023財報關鍵數據為,營收556.2億元,凈虧損207.19億元,研發費用134.3億元,現金儲備573億元。第四季度艾爾卑斯新車會交付,蔚來還會繼續建第四代換電站,能相容。

至於三家中最晚,也是即將釋出財報的小鵬汽車,它的預期更不容樂觀。從2023年Q1-Q3的財報來看,第二第三季度的汽車毛利率為負數,而單季度的虧損數位,持續在20億元以上。

但對於三家頭部新勢力企業來說,所做的事情都是同質化的,即不論賣車是虧還是賺,存錢的能力都是越來越強,現金儲備越來越高。畢竟,資本市場的融資機會越來越少,需要錢來抗住市場的變化,安全過冬。

市場的競爭如今已經初步形成了一個「拼家底」的格局,十分類似於當年滴滴、快滴合並前的補貼大戰,各家在比拼的是融資能力、家底厚度,以及增加研發費用的投入,以拼為主,以破圈為輔。

換言之,不同的結果倒推落點,影響到的是做事風格的不同。以極致價效比的模式來同質化爭奪銷量份額,自然是從各個角度一分一毫的把成本和錢摳出來。

當然,還有一個局面是,華為短時間內也未必吃得飽,或者說很難吃的飽。余承東在此前接受媒體采訪時的高頻話術為「我們(車BU)是華為內部先燒錢再盈利的模式,賣夠100萬台車,就能盈利」。

以及2023電動汽車百人會公開發言時表示,每年華為在這個領域投入差不多100億元人民幣,直接研發人員7000人。

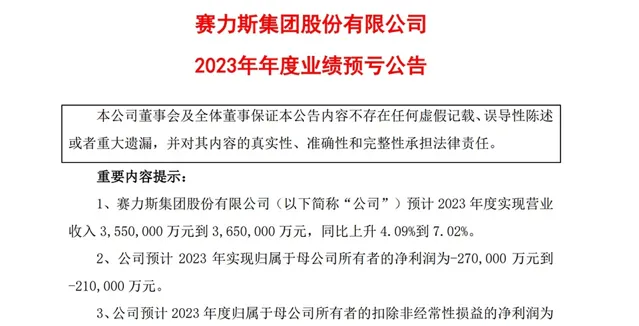

不過,100萬台盈利、每年投入100億元研發、利潤主要留給車企,這幾點結合之下的邏輯矛盾性是存在的。畢竟賽力斯的財報數位,就實打實的擺在眼前。

寫在最後:

變量還有很多,有車企老板說,汽車市場沒有贏家通吃,有車企老板說,未來幾年中國車市只會剩下個位數的車企,以及2024年CR3的頭部企業就可能吃下30萬元以上70%的銷量份額。

誰的觀點更正確,沒有太多辯論的價值。市場裏的局面已經成了手機的那一套,誰做成了爆款,其他人就復刻爆款。理想ONE爆了,問界M7跟上,Model Y爆了,蔚來如今的艾爾卑斯將跟上。生存和上位等等動力面前,大家都很直接。以往還多數是遮遮掩掩的造同類車,如今則變成了,你怎麽造我怎麽造。

拼吧,卷吧,屠龍者容易變成惡龍也是不爭的事實。華為是否吃得飽,這是個問題。