11月25日,特斯拉針對旗下Model Y的後輪驅動版車型和長續航全輪驅動版車型,推出了購車並完成交付尾款立減10000元,還可疊加享受「5年0息」的促銷活動。調整後的Model Y起售價降至23.99萬元,這是該車上市以來最低點。

11月29日,理想汽車也跟進免息購車政策,旗下全系車型推出「3年0息貸」的政策。

12月2日,特斯拉將Model 3和Model Y汽車「5年0息」購車活動延長至12月31日,這已是特斯拉第五次延長該購車權益政策。

隨後,騰勢、嵐圖汽車、智己汽車等品牌亦紛紛推出了各自的免息購車政策。

的確,眼看著2024年已逐漸接近尾聲,越來越多車企和經銷商不斷加大優惠力度,又有國家汽車報廢更新和置換更新政策的刺激,還有廣州車展的舉辦提升了消費關註度,整個汽車行業都進入了沖刺年度目標的最後階段。

正是得益於上述利好因素的共同加持,11月中國汽車市場終端成交量持續走高。

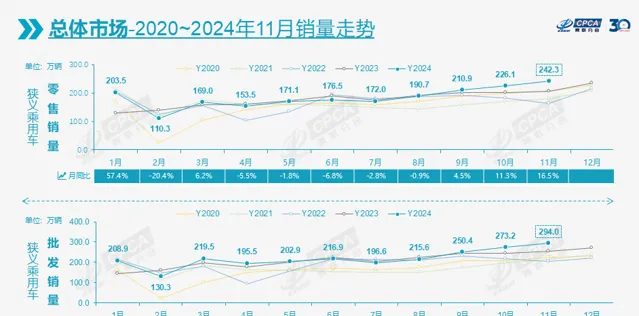

12月9日乘聯會公布的最新數據顯示,11月國產狹義乘用車零售銷量同比增長16.5%至242.3萬輛,同期歷史上這僅略低於2017年的246.4萬輛。

在11月的強勁拉動下,今年前11月中國狹義乘用車零售累計銷量達到2025.7萬輛,累計同比增幅進一步擴大至4.7%。

由此推算,今年全年中國國產狹義乘用車新車銷量至少可以達到2250萬輛以上,這將是其自2018年之後首次重回2200萬輛以上,大機率將超過2018年2237.9萬輛成為行業歷史上年度第三高的成績。

自主繼續稱霸車企三強

正如前文所說,11月零售市場能有如此強勁的走勢,車企和經銷商們功不可沒,其中又以自主陣營的貢獻最大。

數據顯示,11月零售市場中的自主份額繼續保持在64.1%的高位,同比增加8.7個百分點,這已是自主品牌的市場占有率連續第5個月超過60%,進而使得今年其累計份額已達到60%,比去年同期增加8.5個百分點。

批發層面,憑借著比亞迪、奇瑞汽車、上汽乘用車、上汽通用五菱、小鵬汽車、長安汽車、長城汽車和吉利汽車等自主車企在海外持續擴張,11月自主品牌在批發市場的份額為68.3%,同比增加8.5個百分點。

在這些頭部自主車企的推動下,11月國產狹義乘用車批發銷量飆升至294.0萬輛,同比增長15.3%。這一數位不僅超過2017年創下的同期新高255.4萬輛,而且重新整理了去年12月的273.6萬輛成為批發市場單月新紀錄。這也讓人不禁猜想,12月的國產狹義乘用車批發銷量是否會跨過300萬輛門檻,成為中國汽車行業又一重大的裏程碑事件。

自主品牌,尤其是頭部車企們的出色表現,可以在11月車企的零售和批發銷量十強的榜單中得到證實。

比如,在零售榜單中,比亞迪、吉利和奇瑞再次稱霸領獎台,在批發榜單中,比亞迪、奇瑞、吉利和長安更是占據四強,合資陣營最靠前的一汽-大眾也只能排在它們的身後。

具體來看,宋、卡玫基、秦L、海豹06、秦和元PLUS等車型的持續熱銷,讓11月比亞迪在國內的零售銷量繼續穩定在41.7萬輛的高位,批發更是進一步增加至50.4萬輛。

零售銷量僅次於比亞迪的吉利,在銀河系列和星願等車型的助力下,11月在國內的零售銷量首次超過20萬輛達到21.2萬輛,批發銷量雖不及奇瑞,但25.0萬輛也重新整理自身的最高紀錄。

而在瑞虎8、瑞虎7和艾瑞澤8等傳統燃油車以及風雲T9和風雲A8等新能源車的共同努力之下,11月奇瑞的零售和批發銷量雙雙大幅增長,均創下各自領域的單月歷史新高。

至於作為合資老大哥的一汽-大眾,哪怕已進入年底沖量的關鍵期,11月零售和批發銷量繼續走跌。實際上,除了1月,今年其他月份一汽-大眾在兩個市場的同比都為負數,最終全年它應該會出現10%以上的跌幅。

不過,同樣屬於陣營的上汽大眾和一汽豐田情況則好得多,11月前者的零售和批發分別增長5.9%和24.1%,後者的則同比分別增長38.5%和52.6%。

全年新能源滲透率或超48%

再從細分市場而言,受汽車報廢更新政策的推動,傳統燃油車市場繼續回暖。

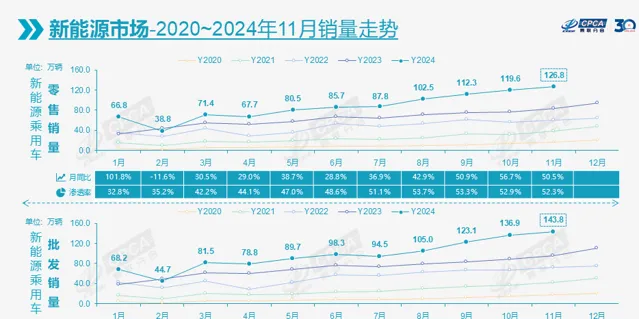

乘聯會數據顯示,11月傳統燃油車零售銷量為115.5萬輛,同比增幅已收窄至個位數為7%,環比還增長8%。因此,11月國內零售市場的新能源滲透率回落至52.3%,環比減少0.5個百分點。

雖然如此,但新能源市場的表現其實並不差,零售與批發銷量雙雙再度創下單月歷史新紀錄。比如,11月國內新能源零售銷量同比增長50.5%至126.8萬輛,其中純電增長36.6%至75.8萬輛,插混增長92.3%至38.9萬輛,增程式增長41.8%至12.1萬輛。

值得註意的是,由於入門級純電和插混車型的價格相對實惠,疊加報廢更新補貼或者置換補貼後價效比更高,這會促使許多參與報廢更新政策的消費者購買入門級車型,尤其是以五菱宏光MINIEV和比亞迪卡玫基等車型為代表的A00級和A0級純電小車更是備受青睞,是以11月純電的新增量超過20萬輛,插混38.9萬輛的銷量則還略低於10月的40.5萬輛,增程式的增幅進一步收窄至41.8%。

由於國內零售市場的新能源滲透率已連續第5個月超過50%,其實今年前11個月的新能源累計滲透率也增加至47.4%,這意味著全年的滲透率大機率會達到48%左右。

批發層面,因出口海外的車型仍以傳統燃油車為主,是以11月該市場的新能源滲透率再度回落至48.9%,累計滲透率也只有44.4%。

從車身形式區分的傳統三大細分市場來看,盡管受到政策的影響,國內轎車市場增長勢頭回暖,11月同比增長13.3%至112.0萬輛,與SUV的差距有所縮小,但偏愛後者的消費者依舊是絕大多數,銷量依舊大幅領先同比增長19.6%至120.1萬輛。

因今年以來SUV的市場份額均超過轎車,前11個月兩者的累計份額分別為49.2%和46.1%,於是繼去年轎車以微弱的優勢繼續成為國產乘用車第一大細分市場之後,今年SUV會取而代之。

至於MPV市場,11月終於迎來今年1月之後零售與批發銷量首次同時正增長,只是雖然增幅均達到兩位數,但由於此前的連續走跌造成的損失過大,因此累計同比繼續為負。這也表示,在去年重回增長之後,今年MPV將再度以負增長畫上句點,唯一值得慶幸的是銷量將繼續維持在百萬輛以上。