我的評價是, 混戰的2024結束了,但存亡戰的2025剛剛開啟。

還是跟以前一樣,先看數據再說結論,我也只關註新勢力的部份,大概從銷量、品牌發展、市場信心幾個維度來談談吧。

1)年度交付和目標對比

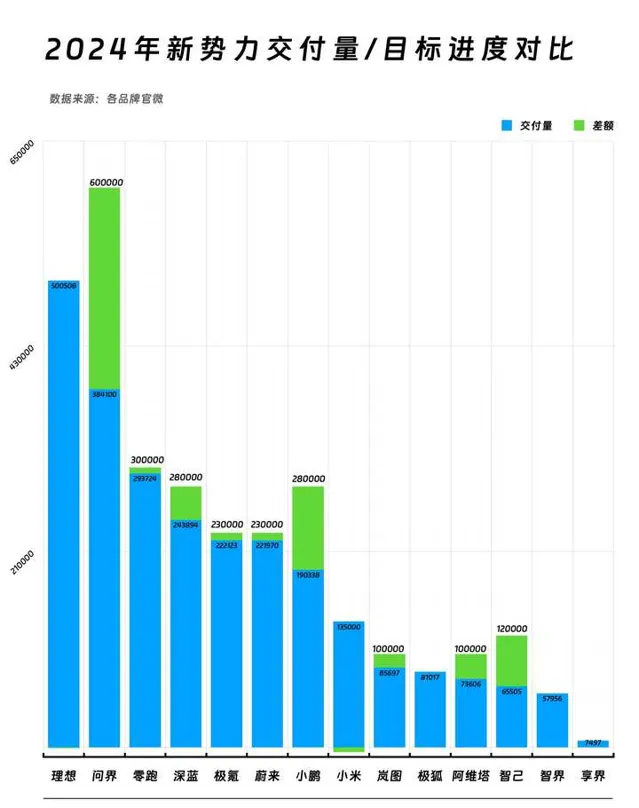

明年的銷量就是生死線,還起不來的品牌直接死。把各家年初的銷量目標和實際交付做了個對比,該說不說, 新勢力裏面完成的就只有理想和小米。

不過綜合來看,其實各家的達成率都算不錯了,小鵬的話主要是mona和p7+上市有點晚,如果能夠早一兩個月就會好很多。

享界的話沒說過只有8月份說過大定數量,看年底這數據,還差個幾百台就交完大定了。看來北汽的產能不太行,我記得當時釋出會上說,是要all in的。

剩下就看今年各家的情況,還是按照官方口徑來算,目前就是小米說了30萬,等其它家了。

所以從今年來看其實已經可以劃分幾個梯隊了,從銷量角度來看:

小米這邊明年二期工廠上了應該會繼續提升,肯定會進入到第一梯隊,我預估大概可以排到新勢力前三。

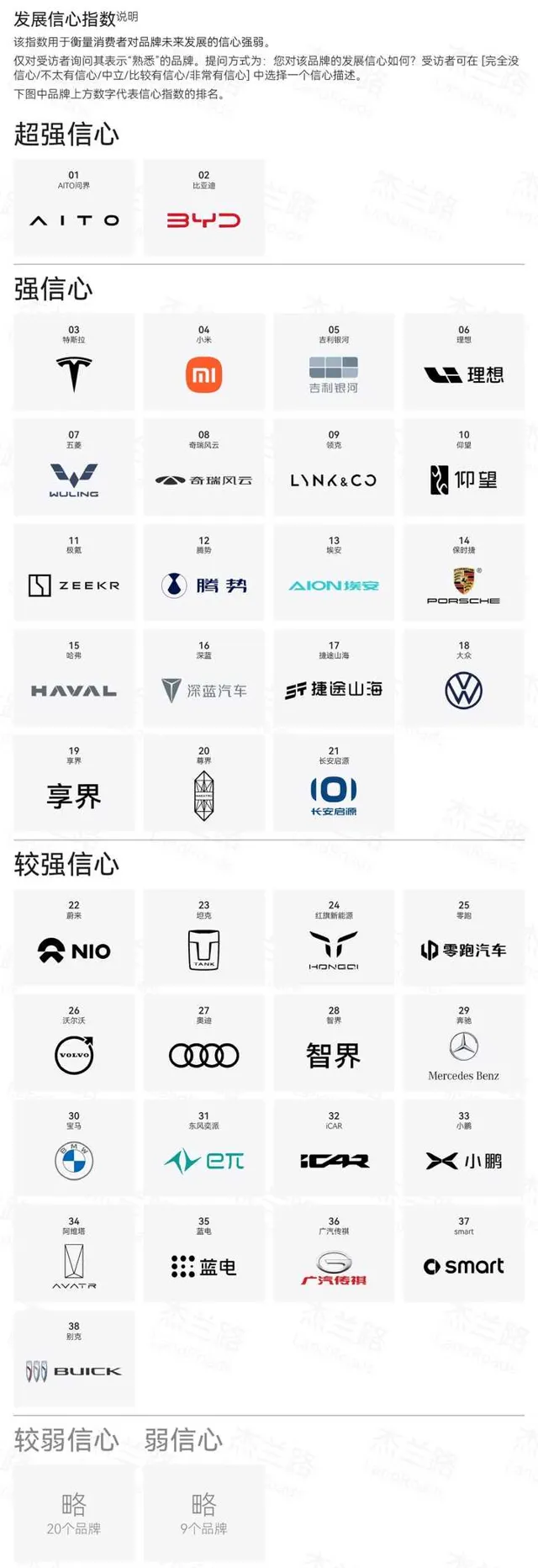

2)品牌健康度的問題

品牌健康度在25年會愈發重要,因為消費者如果對品牌沒信心,不管你車好不好,都是斷然不會買的。

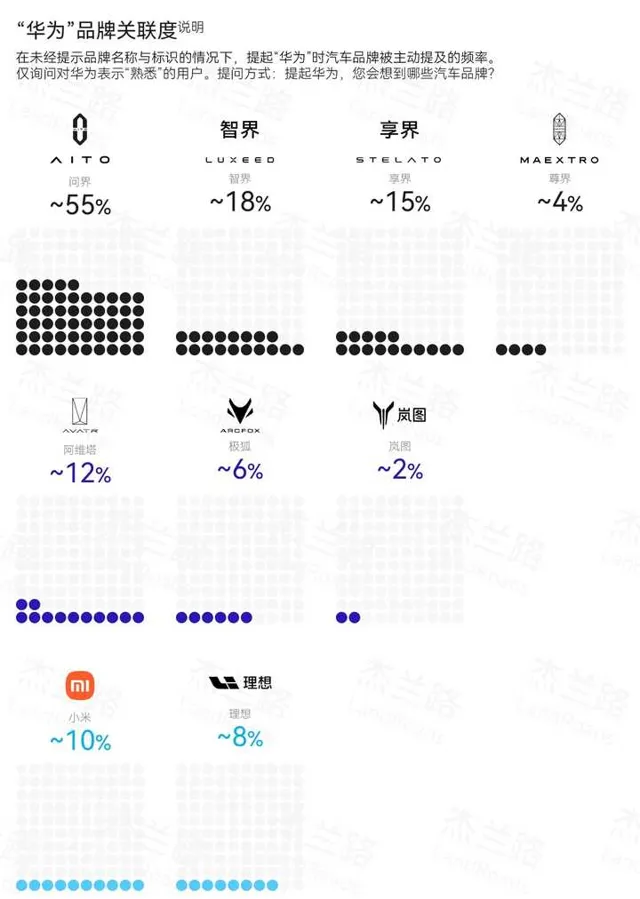

然後你再來看這份報告,就很有意思了。

這份報告越想越有意思,總之25年買車的話,大夥兒還是選擇財務健康、銷量穩定的品牌吧。

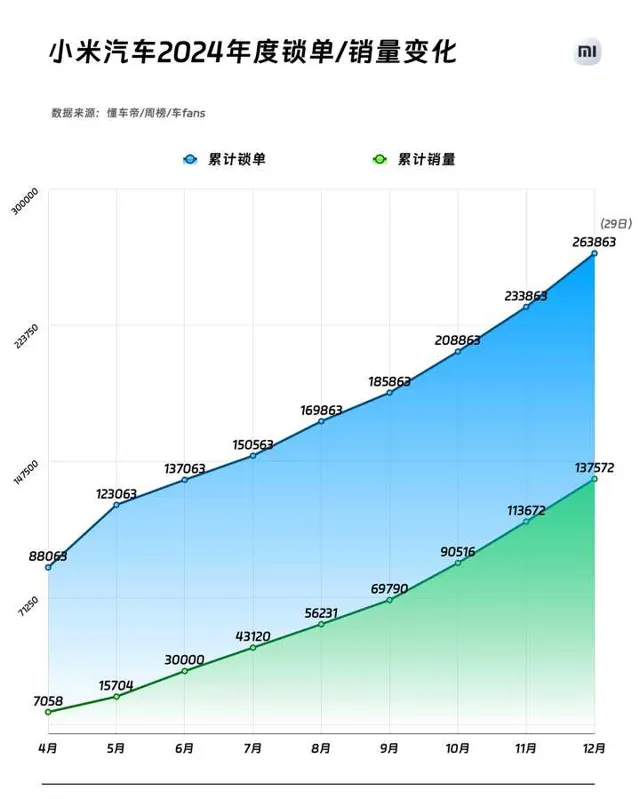

3)小米汽車

然後再分幾個品牌來單獨分析一下,首先還是小米的情況,畢竟我做的比較多了。

我這累計到的數據大概是這樣,年度鎖單大概26.4萬,然後交付大概13.7萬,跟小米的官方口徑基本上是很接近的。

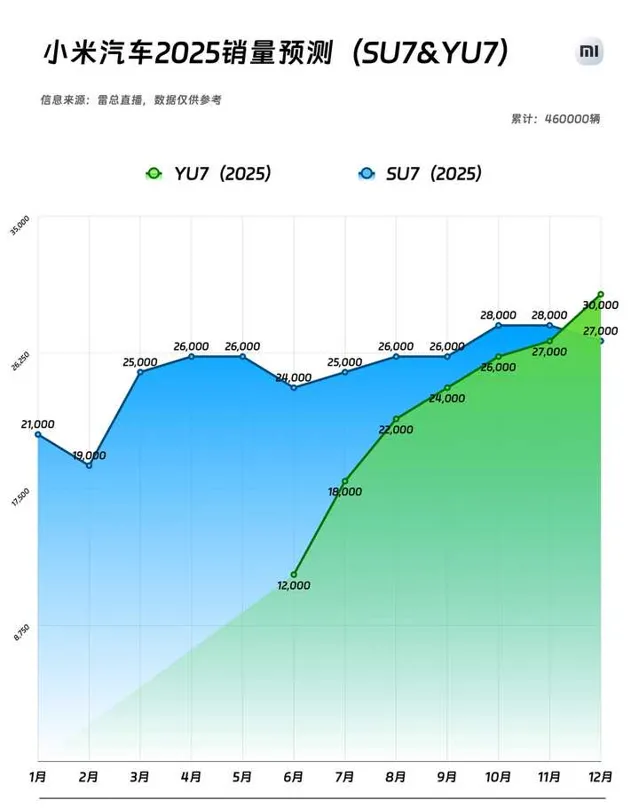

目前只宣傳了30萬的交付目標,雷總估計還是想腳踏實地一點,但也這太保守了!

實際上你從訂貨量來考慮,問題就很清晰了,su7去年嚴重產能不足都有25萬左右的訂單。所以25年至少是30萬訂貨起,然後yu7至少也要定15萬。

所以目標45萬以上是比較合理的,最後可能數據在40~45萬之間(明年再來一起見證)。

而且除了汽車,手機、芯片、大家電這塊兒業務其實也都在增長,這些對於品牌的拉動也是不容忽視的。

換句話說,小米這個品牌現在還是被嚴重低估,明年的市場是真的刺激了。

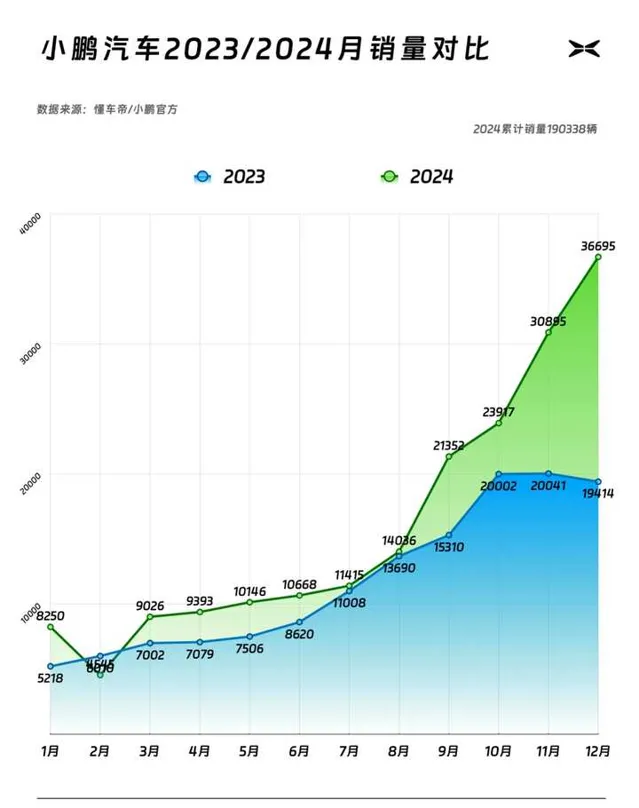

4)小鵬汽車

其實你回看小鵬今天的整體節奏和策略,上半年還是在蟄伏和修煉內功,下半年mona和p7+上市直接打成爆款,市場的信心就完全不一樣了。

在現在這個內卷的新能源市場,賣爆一款車不存在僥幸,你必須從產品定義和組織效率以及供應商管理做全方位的提升,小鵬今年就做得很好。

最後再報報數據,按照月度累計來看,小鵬今年賣了190338台。

5)蔚來汽車

首先說我喜歡蔚來,但有多喜歡就有多擔心它。

最讓人擔憂的肯定還是財務情況,賬上的現金是真不多,然後還有一大堆供應商款沒付,誰看了都覺得要倒閉。24年下半年也確實如此,大家對蔚來的品牌信心嚴重不足。

但我一直說,品牌信心一方面是銷量,另一方面是你作為主機廠,需要給大家傳遞這些資訊。然而斌哥好像似乎不太在意,還是在無人的道路上狂奔。

行銷上的問題

蔚來下半年出圈的幾個事情,幾乎都是負面。

比如媒體面對面上,斌哥的那句:啊?。讓外界解讀出來的資訊,就是你對A級車市場不了解,給螢火蟲定價造成了阻礙。

然後就是nioday了,et9這台車多好而且確實很有技術實力,投了很多錢研發。結果出圈的只有螢火蟲的「六眼飛魚」。所以我才說,這屆nioday是最失敗的一屆。

組織內耗的問題

換電在目前的國內接受度仍然不高,所以蔚來需要做的是打爆這個路徑,也就是說透過爆款來改變這一認知。樂道就是這個目的,但很明顯做的並不太好。

然後螢火蟲還有一套新的換電體系,要重新建站。即便是貨櫃換電成本低一些,但至少也得百萬起步,但你螢火蟲卻只有一款車。

我們都能看到的問題,其實斌哥肯定也都能看到。所以就像之前老編輯所說,蔚來現在的狀態可能就已經到了極限,而且似乎是一個惡性迴圈的開始。

但我還是想說,其實我喜歡蔚來的車和服務。

因為我覺得在目前的市場來說,蔚來是一家很獨特的企業,雖然財務看起來不是很健康,但仍舊希望它能活下去,至少消費者買車可以多一個選擇。

6)總結

最後先來說說智駕吧,這塊兒今年也是特別卷,之後我會花更多精力專註在智駕這塊兒。

果以車位到車位為標準來劃分的話,我覺得新勢力裏面排序大概這樣:

我覺得現在開始算是個智駕分水嶺,你比如理想智駕今年起來了,就直接扛住了友商的沖擊,AD Max的訂單占比也翻倍了,asp也有所增加。

或者說算是軟體定義汽車的開始吧,而且這塊兒主打的就是一個先發優勢,誰先跑起來後面就會越來越強。

最後就還是品牌了,現在的市場其實基本已經跳出了卷價格和配置的階段,或者說部份品牌其實已經不需要這麽幹了。特斯拉就不用說,如果真按價效比,特斯拉早死了。

核心的原因還是品牌信心以及形象,這會極大程度提升消費者的購車意願。

- 你比如問界,使用者的推薦值最高,然後車主對他的信心也很足,雖然讓我有些詫異;

- 小米這邊也是一樣,首銷8.8萬鎖單,然後60%都是盲訂,現在都還有30%沒試駕就下訂;

這就是品牌的力量。