释放的信号是一方面,公布的信息是另一方面。在我看来,信号都是老信号的「深化」和「强调」,不过信息却很值得我们关注,让我们可以更好的认知当下。

这次央妈的文件共有54页,非常的硬核,即便还是在喊口号,至少用心了。

分享几个值得关注的信息:

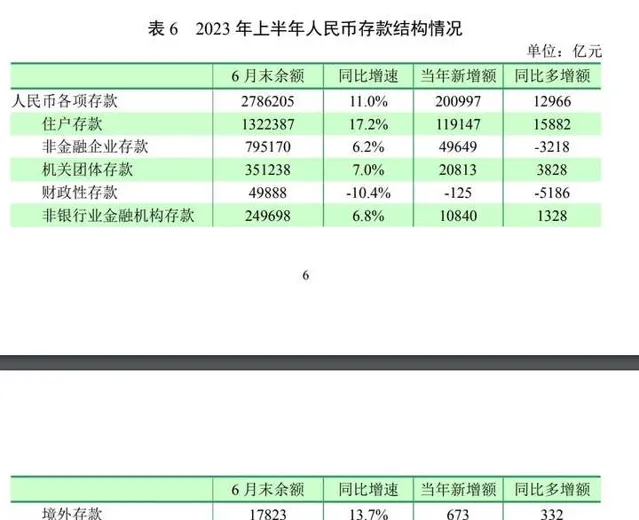

1.存款增加较多。

6 月末,金融机构本外币各项存款余额为284.7万亿元,同比增长 10.5%,比年初增加 20.2 万亿元,同比多增1.1万亿元。人民币各项存款余额为 278.6 万亿元,同比增长11.0%,比年初增加 20.1 万亿元,同比多增 1.3 万亿元。外币存款余额为8374亿美元,比年初减少 166 亿美元,同比多减63 亿美元。

2.我国商业银行资产规模和利润总量逐步扩大,但净息差和资产利润率处下降趋势。

2023 年第一季度末,我国商业银行总资产达到337 万亿元,近5 年年均增速约 10.4%。随着利率市场化改革深入推进,信贷市场竞争加剧,尤其新冠肺炎疫情以来,贷款利率下降较多,银行盈利能力有所下降。2023 年第一季度,商业银行净利润为 6679 亿元,同比增长 1.3%,增速较上年同期低6.1 个百分点;净息差为 1.74%,资产利润率为 0.81%,同比分别下降0.23 个和0.08 个百分点,单位资产盈利能力降低,利润增长主要依靠资产规模扩大来「以量补价」。从国际看,2010 年以来,美国、日本、德国等主要发达经济体银行业净息差总体也呈下降趋势。2022 年美国银行业净息差阶段性回升,主要受美联储大幅加息影响;美国联邦存款保险公司公布的商业银行 2023 年第一季度净息差为3.31%,接近我国的两倍,同比上升 0.77 个百分点。

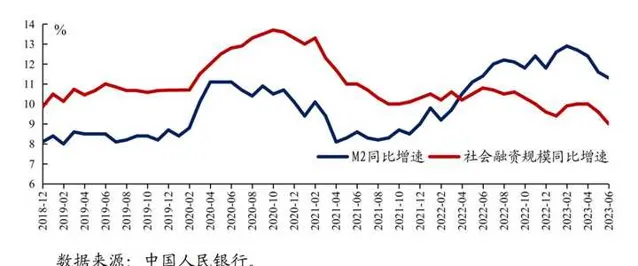

3.货币总量较快增长。

6 月末,广义货币供应量(M2)余额为287.3万亿元,同比增长 11.3%。狭义货币供应量(M1)余额为69.6万亿元,同比增长 3.1%。流通中货币(M0)余额为10.5 万亿元,同比增长 9.8%。上半年现金净投放 789 亿元,同比少投放4405 亿元。

4.保险业保费收入同比增加,资产增长加快

2023年上半年,保险业累计实现保费收入3.2万亿元,同比增长12.5%,比上年增速高8个百分点;累计赔款、给付9151亿元,同比增长17.8%,其中,财产险赔付同比增加17.1%,人身险赔付同比增加18.3%。

保险业资产增长加快。2023 年 6 月末,保险业总资产29.2万亿元,同比增长 9.6%,增速比上年末高 0.5 个百分点。其中,银行存款同比增长 1.3%,投资类资产同比增长 10.8%。

分别说说我个人看法:

1.存款增加较多。

说明了大家还是对未来担忧,还是觉得投资容易亏损、未来不够光明;

2.我国商业银行资产规模和利润总量逐步扩大,但净息差和资产利润率处下降趋势。

说明我国商业银行在消化、承担之前的各种雷,在让利,在正面战场上对抗这次经济动荡,并且打掉了不少的子弹。但目前还普遍是正收益,不要过度悲观。

3.货币总量较快增长。

M2还是在以两位数的增长,但这些钱没有流入市场中,很多都在金融体系内部空转,这也部分导致了上面第二条的净息差下降。

4.保险业保费收入同比增加,资产增长加快

经济好时买股票,经济差时买保险。

在第五部分的中国宏观经济展望中,有一条我蛮关注的:

物价有望触底回升。

上半年,我国物价涨幅震荡走低,6月CPI 同比降至 0,7 月短暂转负至-0.3%,主要是需求恢复时滞和基数效应导致的阶段性现象。当前我国没有出现通缩,宏观经济稳步恢复,广 44 义货币保持较快增长,与历史上的典型通缩存在明显差异。下半年也不会有通缩风险,供需条件改善的有利因素还在增多,居民收入增长持续恢复,消费意愿稳步回暖,大宗消费和服务消费逐步回升,综合来看,物价涨幅大概率已处于年内低位。近期猪肉价格企稳回升,旅游出行价格明显上行,国内成品油价格也经历了「四连涨」,预计8月开始 CPI 有望逐步回升,全年呈 U 型走势;PPI 同比已于7 月触底反弹,未来降幅还将趋于收敛。中长期看,我国经济供需总体平衡,货币政策保持稳健,居民通胀预期平稳,不存在长期通缩或通胀的基础。

虽然但是,旅游出行价格的明显上行、国内成品油价格的四连涨,对普通居民,并不是一件好事。也不应作为功绩来罗列。