養老保險分為居民養老金和職工養老金,按15年薪金計算。下面就養老金的計算方法進行說明。這篇文章暗示了一種增加員工養老金的方法(絕對不是付出更多得到更多)。如果得到了,那就是命運,如果沒有,也會受益匪淺。

居民退休金

1。什麽是居民養老金?

簡單來說,就是每年在村(市委)或者街道(市)繳納一次的養老保險。支付的金額從100元到5000元不等,有十幾度的。您可以選擇低階別或高級別,到了60歲以後男女均可領取。不同地點略有差異,與以下計算方法無關。

2。如何計算?

居民月收入=個人賬戶收入/139+基本收入

1。個人養老金就是你這些年繳納的錢(包括政府補貼,不多,只是象征性的數額),再加上利息。為什麽是139?說白了,就是假設退休後還能再活139個月。

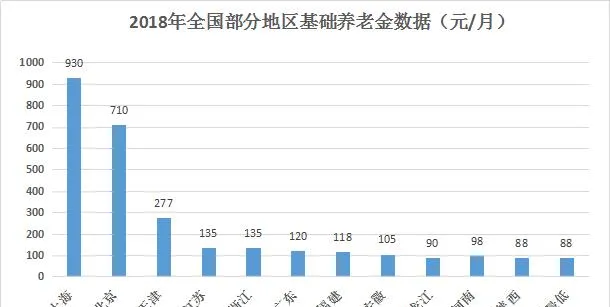

2。基本養老金由地方政府分配,各地根據經濟發展水平略有差異。即使在同一省內,地級市之間的差異也很大。

以青島為例:假設你繳納15年5000元,加上政府補貼和利息(按當年銀行存款年利率計算),總共大約是9萬,基本養老金是168元。。

月收入=9萬/139+168=815.48元。

總結:不管通貨膨脹、人民幣貶值等因素,你退休後的前8年拿到的就是你的本金,之後領取的養老金都是你自己賺的。

員工養老金和退休

重點來了!請耐心等待!

員工每月養老金=基礎養老金+個人賬戶養老金+過渡養老金

1。基本養老金=當地社會平均薪金*(1+平均指數)/2*繳費年限*1%

平均指數是指您的薪金除以當年社會平均薪金。假設當地平均薪金是5000元,你按照15000元的薪金標準繳費,那麽你的平均指數就是3。

如果你某一年只按照每年15000元的薪金標準繳費一個月,你今年的指數也是3。當你寫到這裏的時候,如果你明白了,你就會知道我開頭寫的是什麽,如何用最少的錢增加你的養老金。

2。個人賬戶養老金=您的薪金*8%*累計月數加利息。

3。過渡性養老金是指個人養老金賬戶建立之前的支付。這通常適用於20世紀90年代之前開始工作的人。很多人都沒有,我就不再介紹了。

例如:假設您25歲開始繳納保險,60歲退休,總共40年。這40年來,某個地區的社會平均薪金一直保持在5000元不變。你也按照5000元的薪金標準支付。那麽:

(1)個人一共繳納了:5000*8%*12*35=168000元,即個人賬戶養老金。每月1208.6元;

(2)每月基本收入:5000*(1+1)/2*35*1%=1750元;

(3)兩者合計2958.6元。

達到退休年齡養老保險不夠15年怎麽辦?(重點)

一、居民養老允許補繳,到60歲繳費不夠15年的,大部份地區可一次性補齊。

二、職工養老無特殊情況,全國大部份地區不再允許補繳。哪幾類情況可一次性補繳?

1.已與公司簽訂勞動合約,工作這幾年公司不給交保險,可以讓公司申請補繳。若公司不同意給你補繳,可走勞動仲裁或勞動監察程式。仍不執行的,申請法院強制執行。

2.你是企業法人,一直未投保,這類情況也允許補繳。

3.2011年7月1日以前,繳納過職工養老,到退休年齡時交了不夠10年,先延長5年繼續繳費,五年後剩余的年限可一次性補齊。

以上三類情況,各地執行標準不一,具體以當地社保政策為準。