來源:創業最前線

原創出品 | 「創業最前線」旗下「子彈財經」 作者 | 邢莉 編輯 | 蛋總 美編 | 邢靜 稽核 | 頌文

隨著保險業轉型進入深水區,行業的發展以及對監管對於償付能力要求提高,讓險企在2024年掀起了一股「發債潮」。

近期,財險行業老五——中華聯合財產保險股份有限公司(以下簡稱:中華財險)發行60億元資本債,並獲監管批復。

中華財險作為全國唯一一家以「中華」冠名的國有控股保險公司,始創於1986年,2002年經國務院批復同意冠名「中華」。

2006年6月,原中華財險整體改制為中華控股,並於當年12月發起設立新的中華財險。2017年2月,中華控股更名為中華聯合集團,中國四大AMC機構之一的中國東方資產管理股份有限公司(以下簡稱:中國東方)為其實控人。

雖已走過近40年,但在剛過去的2024年中華財險風波不斷:惠譽下調其評級、保證保險業務「踩雷」……這家老牌財險公司將如何發揮傳統優勢、走出當下困境,成為業界的一大關註點。

1、 大舉發債背後

2024年12月20日,國家金融監督管理總局釋出關於中華財險發行資本補充債券的批復,同意中華財險在全國銀行間債券市場公開發行10年期可贖回資本補充債券,發行規模不超過人民幣60億元。

據中華財險官微釋出訊息稱,本次發行的資本補充債券期限為5+5年,票面年利率為2.47%。參與認購機構數量超70家,參與認購機構包括大型國有商業銀行、股份制銀行、城商行、基金公司、保險公司和證券公司等各類機構,認購金額倍數達計劃發行規模的3.6倍。

中華財險表示,本次資本補充債券的成功發行,後續將顯著提升中華財險的償付能力充足率,進一步增強中華財險的資本實力。

從當前主流資金補充渠道來看,增資和發債是當前保險公司「補血」的兩大利器。

2024年三季報顯示,中華財險註冊資本146.40億元,已多年未進行過增資。

「界面新聞·子彈財經」註意到,中華財險2024年第三季度償付能力報告顯示,截至2024年9月末,其綜合償付能力充足率為182.62%,較2023年末的196.32%下降了15.7個百分點;核心償付能力充足率為148.28%,較上季度下降了7.58個百分點。

據國家金融監督管理總局網站訊息,2024年三季度末,財產險公司的綜合償付能力充足率分別為231.8%;核心償付能力充足率分別為203.9%。

以此標準衡量,中華財險的償付能力低於行業平均水平。

此外,2024年國際評級機構惠譽下調其評級。

2024年8月1日,國際評級機構惠譽對中華財險的財務實力評級進行了下調,由"A-"降至"BBB+",展望維持穩定。這一調整是對3月份惠譽將中華財險的評級列入負面觀察名單的後續行動。

評級的下調有多方面的原因。其中,惠譽認為在中國房地產市場調整和宏觀經濟放緩的大背景下,中國東方的資產質素和盈利能力將持續面臨嚴峻的考驗。未來中國東方不太可能對中華財險提供額外的資金支持,這將導致中華財險的評級不再因中國東方的所有權而獲得額外的加分。

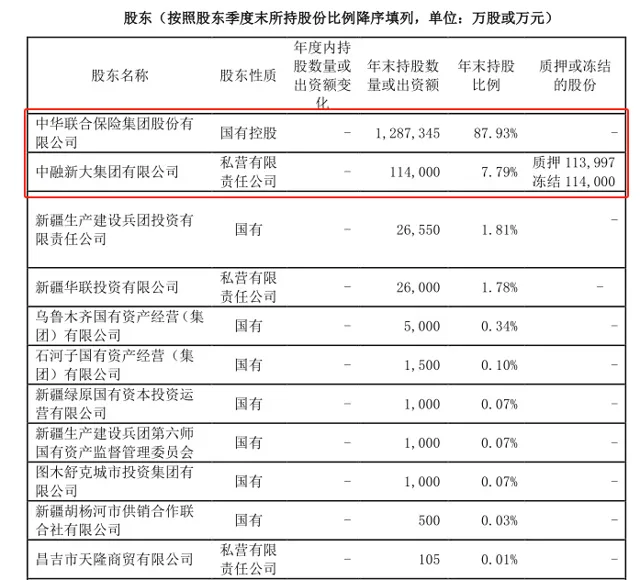

2024年三季度償付能力報告顯示,中國東方透過中華聯合保險集團間接持有中華財險87.93%的股權。中融新大集團為中華財險的第二大股東,持股比例為7.79%,其余九位股東的持股比例均不超過2%。

需要註意的是,第二大股東中融新大陷入債券違約,已被法院列入失信被執行人、被執行人,其持有中華財險的股權亦處於被質押及凍結狀態。

2、 凈利大降,賠付支出增長

事實上,近年來中華財險主要透過利潤留存補充資本。但進入2024年,中華財險增收不增利態勢加劇。

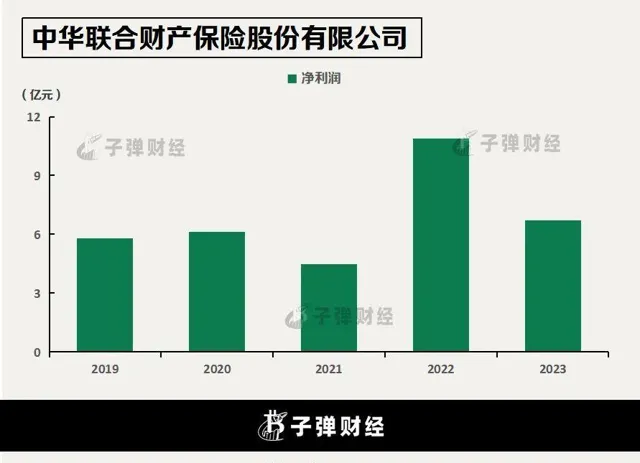

三季度償付能力報告顯示,2024年前三季度公司實作原保費收入557.40億元,同比增長4.26%,原保費市場占有率為4.27%;受承保端及投資端雙重影響,公司2024年前三季度實作凈利潤5.75億元,同比下降22.08%。

歷年年報數據顯示,近年來得益於業務的發展及成本管控能力的增強,中華財險凈利潤實作較好增長,盈利性指標亦有所提升。

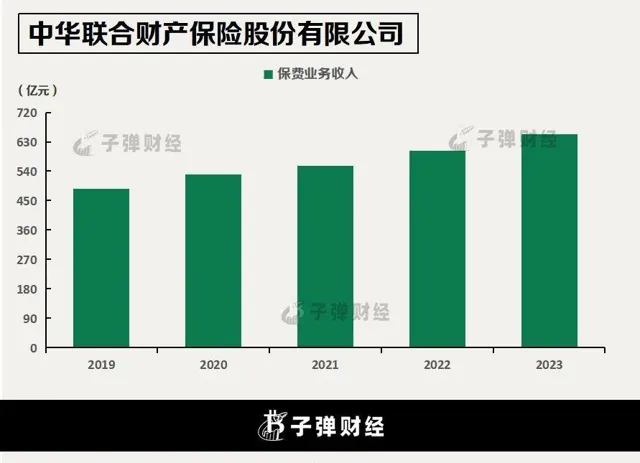

2021年和2022年,該公司保險業務收入分別為557.16億元、603.43億元,同期凈利潤為4.47億元、10.88億元。

但2023年,中華財險凈利潤水平有所下降,整體盈利能力有待提升。年報數據顯示,中華財險保費業務收入652.83億元,同比增長8.18%;凈利潤卻較2022年下降38.13%,為6.73億元。

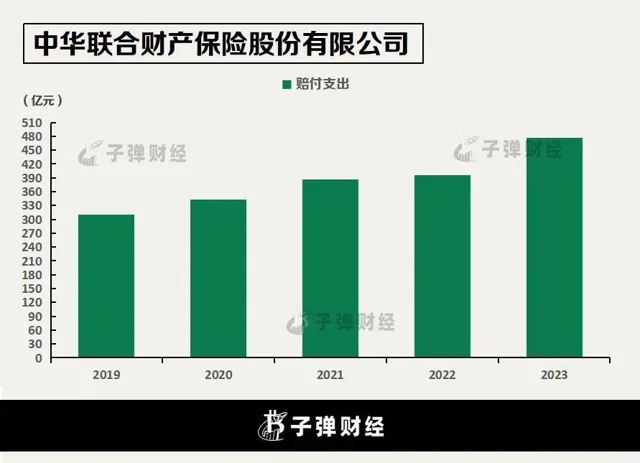

從營收支出項來看,近年來隨著業務規模的持續增長,中華財險賠付支出呈增長趨勢,2023年賠付支出477.07億元,較2022年大幅增長20.5%。

聯合資信評級報告顯示,2023年其機動車輛及第三者責任險和農業保險賠付支出分別為203.86億元和126.06億元,主要系2023年受「杜蘇芮」台風、河南暴雨等自然災害影響,導致承保受災地區的財產險業務發生了較多的賠付支出,帶動整體賠付支出增長較為明顯。

成本管控方面,2022年得益於良好的費用管控,中華財險綜合賠付率和綜合費用率下降帶動綜合成本率降至99.48%,承保端扭虧為盈。但2023年受自然災害影響,其綜合賠付率上升帶動綜合成本率回升至100.36%。

分險種來看,車險保費收入為中華財險保險業務收入最主要構成。

但在車險綜合改革持續推進、同質化競爭加大背景下,車險業務實作增長但增速較緩,2023年公司實作車險業務收入281.98億元,占保險業務收入的43.22%。

非車險業務中,農險為中華財險傳統優勢業務,是公司的第二大險種。2023年公司實作農險保險業務收入166.01億元,占保險業務收入的25.43%,較去年上升1.67%。

不過農業保險承保業績,易受到高頻率與天氣相關的災難索賠的影響。惠譽評級報告指出,這對中華財險的長期財務健康構成了不容忽視的威脅。

3、 信保業務陰影猶在

業績承壓之外,2024年中華財險還身陷信保業務。

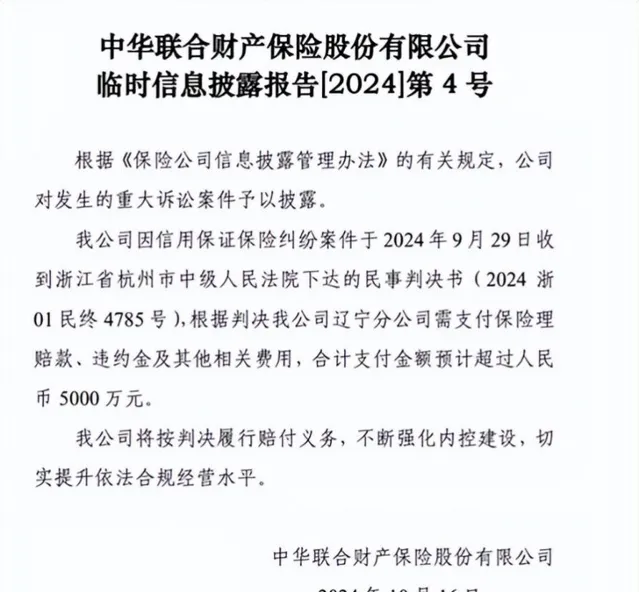

2024年10月16日,中華財險披露一則重大事項,公告稱,公司因信用保證保險糾紛案件於2024年9月29日收到浙江省杭州市中級人民法院下達的民事判決書。

根據判決,中華財險遼寧分公司需合計支付金額預計超過5000萬元。

此次糾紛的另一方為杭州惠金資產管理有限公司,訴訟標的金額為0.94億元。

裁判文書網顯示,2019年,雙方因中華財險承保的一項信用保證保險業務產生爭議,杭州惠金起訴中華財險遼寧分公司,要求中華財險遼寧分公司向銀行支付相應的賠償款項。

2020年,中華財險遼寧分公司因不服杭州市上城區人民法院的民事裁定,向杭州市中級人民法院提起上訴,但被駁回,維持原裁定。

中華財險在公告中稱,對於此判決結果,公司將按判決履行賠付義務,不斷強化內控建設,切實提升依法合規經營水平。

融資類信保業務曾是備受財險公司青睞的非車險業務之一。 該業務是由保險公司為借貸、融資租賃等融資借貸合約的履約信用風險提供信用擔保的一種保險。

然而,融資類信保業務隱患巨大,保險公司難以掌握投保人資訊,承保質素下降,賠付率不斷升高;相關承保業務存在虛假、詐騙等風險,造成後續理賠環節出現諸多民事糾紛。

「界面新聞·子彈財經」發現,就在中華財險與杭州惠金發生糾紛期間,原銀保監會在2020年4月釋出的通報指出,2019年5月以來,中華財險保證保險投訴集中爆發。

其中,中華財險存在三項侵害消費者權益的行為中,有一條便是「與不符合互聯網金融相關規定的網絡借貸資訊中介機構開展信用貸款保證保險業務」。

但從上述民事判決書來看,雖然已時間已經過去了五年,中華財險仍在為當初的激進行為買單。

聯合資信報告顯示,2021年至2023年中華財險信用保證保險分別為:4.2億元、4.18億元、3.11億元,呈逐年下降趨勢。

聯合資信在報告中稱,由於融資類信用保證險風險相對較高,近年來該公司未再主動開展,存量融資類信保業務風險基本化解完畢,業務規模保持在較低水平。

2024年三季度償付能力報告顯示,中華財險還卷入了其他保險合約糾紛。

與瀘定縣昌源電力開發有限公司的保險合約糾紛,訴訟標的金額高達3.01億元;與懷化宏宇房地產開發有限公司的訴訟財產保全責任保險合約糾紛,標的金額為1.27億元。目前兩則糾紛均處一審狀態,損失金額無法確定。

此外,中華財險的投資資產質素也值得關註。

聯合資信在報告中稱,從投資資產質素情況來看,近年來該公司底層資產涉及房地產行業的非標資產出現風險,由於公司已采取抵質押措施,因此尚存一定的計提減值敞口。

2024年以來,中華財險新增了兩筆基礎設施債權投資計劃及信托計劃違約,實質交易對手仍屬房地產業。聯合資信認為,考慮到該公司非標資產底層多涉及房產行業,抵質押物多涉及房產及在建工程,在宏觀經濟弱復蘇、房地產市場行情疲軟的行情下,公司投資資產面臨一定信用風險管理壓力。

整體來看,中華財險保險業務保持穩步發展,市場份額不斷提升,市場排名穩定在行業前列,具有較強的市場競爭力。但從2024年整體經營情況來看,其在投資資產質素、盈利穩定性、內控層面均有待進一步提升。

接下來,中華財險將如何發揮傳統優勢,走出當下困境?「界面新聞·子彈財經」將持續關註。

*文中題圖來自:攝圖網,基於VRF協定。