上周全球仍處於新年階段,市場交投相對清淡,美債收益率繼續成為擾動市場的主要因素。

市場方面,美股全線下挫,道指周跌0.60%,納指周跌0.52%,標普500指數周跌0.48%。歐洲三大股指表現分化,英國富時100指數周漲0.91%,德國DAX 30指數周跌0.39%,法國CAC 40指數周跌0.99%。

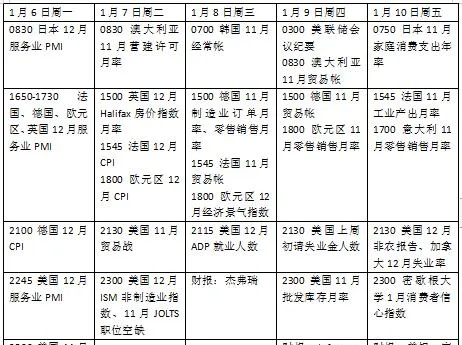

本周看點頗多,包括美國去年12月非農報告在內的一系列經濟數據和美聯儲會議紀要來襲。歐元區的通脹數據可能會增加對降息的預期。與此同時,美股財報季將拉開帷幕。

美國非農表現如何

美國新一屆國會正式上任。共和黨人莊遜以微弱優勢連任眾議院議長。按照日程安排,美國當選總統杜林普將於1月20日宣誓就職。值得註意的是,共和黨內部的分歧可能會威脅到杜林普降低稅收、增加關稅和限制移民的議程。

美聯儲本周將公布去年12月的會議紀要。投資者降低了對2025年美國降息的預期,杜林普的提議有可能給通脹帶來上行壓力。美國貨幣市場對今年降息振幅的定價略高於40個基點,僅相當於兩次。

數據方面,去年12月的非農數據將成為最大焦點。去年11月的報告顯示,就業強勁反彈,增加了22.7萬個就業崗位。機構預測顯示,2024年12月非農將增加約16萬,同時薪資增速有望保持在4.0%的相對高位。

在非農就業數據公布之前,JOLTS去年11月職位空缺、ADP去年12月私人就業人數以及最新每周失業救濟申請數據將為就業市場健康狀況提供進一步線索。此外,去年12月ISM非制造業指數和密芝根大學1月消費者調查將是投資者衡量美國經濟表現的重要參考指標。

新財報季將拉開帷幕,本周值得關註的企業包括美銀、富國、貝萊德、達美航空、傑弗瑞、Infosys和沃爾格林等。根據倫敦證交所的數據,分析師預計上季度標普500指數的收益同比增長9.6%。

原油與黃金

國際油價創近三周最佳表現,美國原油庫存繼續回落。WTI原油近月合約周漲4.76%,報73.96美元/桶,布倫特原油近月合約周漲3.69%,報76.51美元/桶。

據美國能源資訊署(EIA)稱,上周全美國內商業原油庫存回落120萬桶,連續第六周下降。

機構Pepperstone研究策略師阿西裏(Ahmad Assiri)在報告中表示:「投資者似乎依然擔心地緣政治風險,特別是隨著杜林普就職臨近。他的政策承諾可能會與實際情況相沖突,特別是在烏克蘭危機和持續的中東緊張局勢方面,這可能是原油價格風險溢價重新出現的潛在催化劑。盡管如此,隨著未來幾天的價格走勢,這種預期是否成立將變得更加清晰。」

國際金價小幅走低,市場權衡美聯儲貨幣政策前景。紐約商品交易所1月交割的COMEX黃金期貨合約周跌1.02%,報2645美元/盎司。

黃金從三周高點回落,而市場為美國新一屆政府潛在經濟和貿易變化做好了準備。資管公司WisdomTree大宗商品策略師沙阿(Nitesh Shah)表示,杜林普支持提高關稅的議程提振了美元,並對市場造成了巨大的潛在壓力。美元指數過去一周創下去年11月中旬以來最強勁的單周表現。「對於大多數金屬來說,全球貿易放緩通常伴隨著經濟放緩,需求會放緩。」他補充道,美元走強對黃金的不利影響可能會持續下去,但看起來美國和其他國家的債務將繼續上升,地緣政治問題不會很快結束,因此應該繼續受到支持。

金價短期有望受益於季節性需求。獨立分析師諾曼(Ross Norman)認為,隨著投資者和資產配置者開立新的多頭頭寸,當然還有節日期間的珠寶銷售,1月的價格一直是過去20年來最好的漲幅。

歐洲通脹能否為降息鋪路

歐元區未來一周焦點可能會落在去年12月消費者物價指數(CPI)初讀數據上。去年12月歐洲央行將利率下調了25個基點,並透過刪除「充分限制」利率的提法來為降息確立基礎。

歐央行行長拉加德近日表示,如果即將到來的數據繼續證實他們的基線觀點,將實施更多的降息,歐洲央行的研究估計中性利率在1.75%至2.5%之間。歐央行內部頗具影響力的鷹派人物伊施納貝爾也表示:「考慮到我們仍然面臨的風險和不確定性,逐步將政策利率降至中性水平是最合適的行動方案。」

投資者繼續預計,經濟疲軟和通脹放緩將促使歐洲央行進一步寬松。歐元區貨幣市場目前預計2025年歐央行將進一步降息超過100個基點。

除了通脹以外,去年12月歐元區服務業采購經理人(PMI)的最終讀數將於1月6日公布,同時公布的還有德國、法國、意大利和西班牙的數據。由於國內政局並不穩定,投資者特別擔心歐元區最大經濟體德國和法國,數據疲軟可能會比平時吸引更多的關註。

英國將迎來相對平靜的一周。除了服務業PMI外,英國零售協會去年12月的零售銷售月率和Halifax去年12月最新房價數據是為數不多的重點指標。

本周看點

(本文來自第一財經)