華熙生物想要跨越深水區,在肅清內部管理、搶占醫美市場份額之余,還需繼續尋找新的增長引擎。

@新熵 原創

作者丨江蘺 編輯丨蕨影

上市公司半年報披露季已經結束,然而外界對美妝行業上半年表現的討論仍甚囂塵上。

尤其對於曾頭頂「玻尿酸第一股」光環的華熙生物來說,正處於發展高峰過後的陣痛期,股價自2021年達到307元的高點之後回落至46元上下,市值蒸發超1200億元。

輝煌過後,華熙生物跌下神壇的種子或許早已在其成長歷程中悄然埋藏。

華熙生物業績拉垮

近年來,由於國貨美妝品牌的消費者群體日益龐大,此前一度占據八成市 場份額的國際大牌美妝在國內開始顯出頹勢。

雅詩蘭黛截至2024年6月30日的2024財年業績報告顯示,亞太地區凈銷售額下降3%,主要受累於中國大陸市場。其中,今年二季度,海南美妝市場的零售額下降了40%以上。

2024年4月-6月,受制於市場環境的疲軟,尤其是6.18這樣重要促銷節點的弱化,寶潔在中國的有機銷售額下滑9%。甚至其一度風靡國內的明星產品SK-II也頻現撤櫃傳聞。

此外,上半年以超1700億元的全球銷售額登頂國際美妝品牌銷售額首位的歐萊雅也稱,在中國大陸由於消費者信心持續低迷,美容市場在第二季度出現負增長。

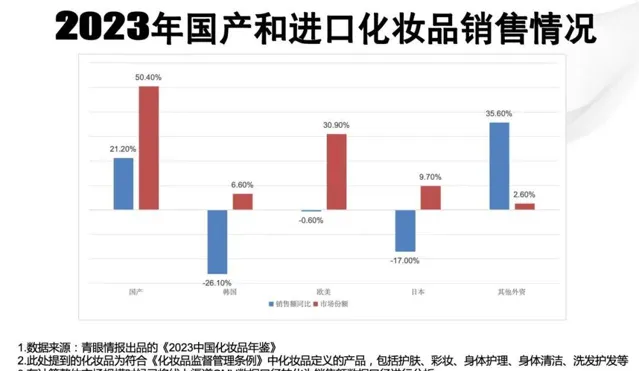

盡管在銷售額上同國際品牌差距尚大,但國貨美妝品牌正以較快的增速占據國內市場份額。近10年來,國貨美妝市場規模從2014年的1318億元增長至2023年的4018億元,年均復合增長率高達13.18%;除2014年、2019年外,其余年份增長率均超10%。2023年,國貨美妝市場規模增速達到21.2%。

【2023年中國化妝品年鑒】數據顯示,2023年中國化妝品銷售額同比增長21.2%,市場份額達50.4%,首次超過國際化妝品品牌。國內外品牌此消彼長下,是消費降級、國潮興起大趨勢下消費者心智的變遷。

據統計,12家國貨美妝上市公司上半年的總營收為290.24億元,相比於2023年同期的256.47億元,同比增長13.17%。其中,珀萊雅以50.01億元的營收躍居榜首,上美股份借韓束發力,營收增速超100%。

與之相比,一直以來作為國貨護膚品領域頭部品牌的華熙生物,上半年業績表現卻難言理想。

財報顯示,華熙生物上半年實作營收28.1億元,同比下降了8.61%;實作凈利潤3.42億元,同比下降了19.51%。這是華熙生物繼2023年財報後的又一次營利雙降。2023年,公司營收和凈利潤分別同比下滑4.45%和38.97%。

與華熙生物同樣以功能性護膚品起家的貝泰妮,上半年實作營業收入28.05億元,同比增長18.45%;歸屬於上市公司股東的凈利潤為4.84億元,同比增長7.50%。此外,扣除非經常性損益的凈利潤也達到了4.20億元,同比增長12.29%。

對於經營成果承壓的原因,華熙生物解釋稱,主要在於管理變革在短期內產生的一系列費用,影響了短期損益。

其中,公司功能性護膚品業務正處於管理變革深水區,主要精力放在調整團隊、梳理內部、檢討策略、糾正動作等方面,經營措施有所收緊,市場拓展未能完全展開。報告期內,華熙生物功能性護膚品業務實作收入13.81億元,同比下降29.74%。

第二增長曲線難尋

21世紀初,華熙生物首席科學家郭學平帶領團隊以微生物發酵法、酶切 法代替傳統動物提取法生產玻尿酸,從而實作了玻尿酸量產。 2007年,華熙生物成為全球最大的玻尿酸研發、生產和銷售企業,也帶動了中國玻尿酸產業的崛起。

2008年,華熙生物由toB業務轉變,開始發力C端市場。2012年,華熙生物「潤百顏註射用修飾透明質酸鈉凝膠」成為國內第一個拿到合法批文的交聯透明質酸軟組織填充劑。此後,華熙生物在眼科和骨科領域的醫療終端產品,也相繼拿到了上市批文。

以玻尿酸起家,功能性護膚品一直以來都是華熙生物的支柱產業。2022年,公司功能性護膚品銷售額達46.07億元,在公司營收中的占比超七成。

但隨著護膚品中可添加的活性物種類越來越多,華熙生物辛苦搭建的護城河正在被瓜分。

一方面,含有玻尿酸成分的品牌鱗次櫛比。從基礎護膚到高端護膚,從國際品牌到國貨品牌,歐萊雅、韓束、AHC、理膚泉、百雀羚等品牌相繼推出含有玻尿酸成分的精華液、面膜、水乳套裝等,價格也在內卷中不斷下降。

以玻尿酸面膜為例,新熵查詢天貓旗艦店發現,華熙生物旗下品牌潤百顏單片面膜的價格為19.8元,誇迪單片玻尿酸面膜的價格最低約為16.9元。

與之相比,薇諾娜玻尿酸面膜單片價格折合7.7元,韓束玻尿酸面膜的單片價格最低打到了約3元一片,百雀羚推出的平價面膜單片價格約為2.8元。國際品牌中歐萊雅的玻尿酸面膜單片價格也僅為11.9元。

由護膚品界的「茅台」轉至平價,華熙生物由玻尿酸建起的價格壁壘在內卷中轟然倒塌。

另一方面,其他活性物護膚品加入混戰,玻尿酸早已不是護膚品界唯一的寵兒。在主打抗衰、美白等功效的A醇、菸鹼醯胺、多肽、角烷鯊等成分面前,以補水嫩膚功效出圈的玻尿酸已經不是消費者的唯一選擇。

當然,華熙生物並非不懂「流水不腐,戶樞不蠹」的道理,近年來一直沒有停下尋找第二增長曲線的腳步。不論是做肉毒素生意,還是布局膠原蛋白賽道,華熙生物都未能再現舊日輝煌。

2015年,華熙生物與南韓肉毒素企業Medytox簽署了合資協定,但隨著Medytox因材料造假等行為暴雷,華熙生物對肉毒素的布局也以2023年宣布與Medytox終止合作而結束。

2022年8月,華熙生物釋出了包括動物源膠原蛋白、重組人源膠原蛋白、水解膠原蛋白(肽)在內的三款膠原蛋白產品,2024年5月,華熙生物召開以「膠原蛋白2.0時代」為主題的釋出會並推出相關產品。

在膠原蛋白賽道上的布局還正在進行中,但與巨子生物、錦波生物憑先發優勢已經站穩腳跟的企業相比,華熙生物布局膠原蛋白領域優勢並不明顯。創始人趙燕在2023年的一次媒體溝通會上稱「對膠原蛋白持保留謹慎態度,在護膚品上只是一個補充」,似乎也揭示著膠原蛋白難以扛起公司第二增長曲線的大梁。

醫美能成新引擎嗎?

在功能性護膚品賽道中尚未找到增長引擎的華熙生物,醫療終端特別是醫美領域的發展態勢卻是一片向好。

華熙生物上半年在醫療終端業務上實作的收入為7.43億元,同比增長51.92%,占公司主營業務收入26.51%。其中,公司上半年皮膚類醫療產品實作收入5.55億元,同比增長70.14%。

究其原因,還在於國內消費者對於醫美產業的消費意願不斷提升。2018年至2023年,中國醫療美容行業市場規模從1217億元增長到2666億元,年復合增長率為16.98%。沙利文報告預測,2024年預計中國醫美市場規模達3093億元。

而由於非手術、操作簡單、恢復快等優勢加持,輕醫美正成為醫美領域中更受歡迎的細分賽道。相關報告顯示,2022年中國醫美手術收入占比48%,非手術收入占比52%。華熙生物旗下醫美品牌潤致於2020年推出名為微交聯潤致娃娃針的水光針,2024年上半年,該產品收入同比增長超過200%。

盡管醫美業務增長勢頭強勁,但占比相較功能性護膚品體量尚小。不排除醫美行業監管趨嚴使其受益,但愛美客與昊海生科等競爭者們的存在,華熙生物醫美業務發展後勢尚需觀望。

在產品之外,華熙生物內部管理也廣為詬病。無論是與誇迪前主理人枝繁繁之間的恩怨,還是創始人低價收購員工股份的醜聞,抑或是核心技術人員出走,都反映出華熙生物在內部管理方面還有許多功課要做。

值得一提的是,華熙生物一向重視研發,上半年研發人員數量繼續增長。然而研發人員增加的同時,卻面臨核心技術人員流失的問題。這種看似矛盾的人事變動,雖然有可能為公司帶來新的發展動力,但無疑也給華熙生物的研發前路增添了不確定性。

處 於改革陣痛期的華熙生物,面臨著雙重挑戰:一面需要肅清內部管理,另一方面則需在醫美市場爭得一席之地。在開拓醫美、功能性食品等新賽道的同時,繼續尋找新的增長引擎也是公司發展的必要選擇。

誰能成為華熙生物跨越深水區的主要抓手?一切還是未知數。