文 | 市值榜

老板電器交出一份全方位縮水的財報。

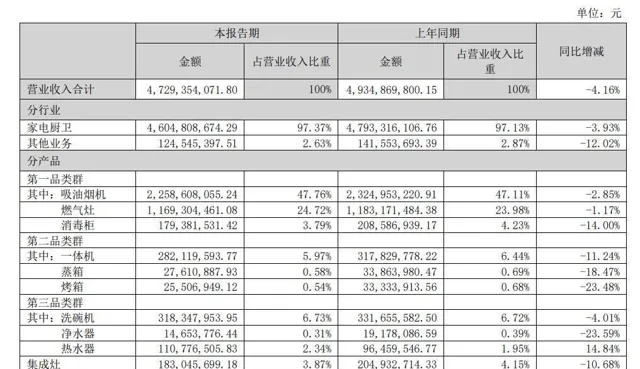

2024年上半年,老板電器營業收入47.29億元,同比下降4.16%;歸母凈利潤7.59億元,同比下降8.48%,扣非凈利潤則下降了11.9%。

自2010年上市以來,老板電器只有2020年上半年出現過營收、凈利雙降,原因不必多說。

把第二季度拎出來,老板電器單季度收入24.9億元,同比下滑超過9個百分點,第二季度是疫情以來,除了2020年第一季度之外,收入下滑振幅最大的季度。

現金流方面,老板電器的經營性現金流凈額從去年同期的9.60億元降至4.14億元,同比下滑56.86%,原因包括回款慢以及應付款項到期。

釋出中報的同時,老板電器給出了在A股並不算常見的中期分紅計劃,這幾天家電以舊換新的政策也正在熱點上,兩大利好加持,8月27日,老板電器仍然下跌了5.08%,而家用電器板塊的整體跌幅在1.5%左右。

規模和質素齊降, 老板電器怎麽了?

經營現金流和毛利率雙降,深陷增長困局作為典型的房地產後周期行業,老板電器的發展深受房地產的影響。

房企失火,老板電器就會跟著遭殃,比如,2021年,老板電器將來自恒大精裝修業務的6.6億元應收款項和票據,全部計提了信用減值損失。

這幾年,房地產市場在出清,房企的風險在逐漸化解,老板電器不再需要每年計提高額的壞賬準備,比如今年上半年計提了7000多萬,以往計提的壞賬也透過「抵房」等方式收回了一些,所以整體新增的壞賬準備不算高。

舊賬,本就做了最壞的打算,計提了損失,關鍵在於新賬,新賬更能反映在經歷房企暴雷之後,老板電器在應收款方面的風險管理水平。

眾所周知,賬齡越長越不安全。

去年年底,老板電器一年期內的應收賬款余額占總數的比重,要高於今年6月底。 短賬齡的應收款占比下降,這不是一個好現象。

截止6月末,賬齡在一年以內的應收款有14.6億元,其中有超過2億元被單獨計提。通常情況下,按照時間進行計提是走流程,單獨計提意味著風險更大。

應收回款的質素和節奏都會影響老板電器的現金流,是老板電器經營活動現金流凈額下滑56.86%的重要原因。

現金流變差,應收賬款質素變差,這在一定程度上代表了老板電器對下遊的話語權減弱。

另一方面的話語權減弱,表現在毛利率持續下降。

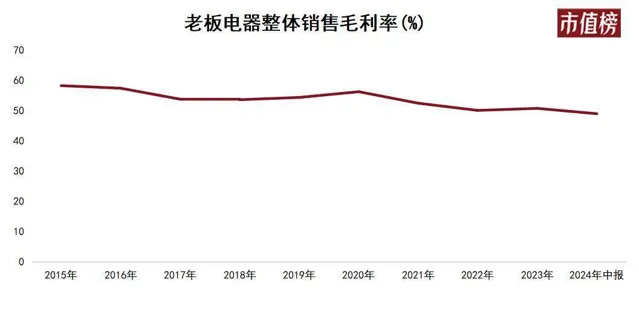

原本,老板電器的產品頂梁柱是油煙機、燃氣竈,加上定位高端且市占率高,老板電器的毛利率能達到55%以上。

今年上半年,老板電器的毛利率為48.28%,同比下降3.64個百分點。 從最高58%的毛利率到如今,老板電器的毛利率持續下降,前幾年可能是在產品多元化的過程中,產品結構變化導致毛利率降低。

而現在的毛利率下滑可能反映的是產品競爭力在下降。

得出這個結論,一方面是因為收入占大頭的吸油煙機和燃氣竈,毛利率分別下降了4.31和3.52個百分點,另一方面是因為,從2021年到現在,同行業的萬和電氣毛利率穩中有增,華帝股份基本穩定,美的的消費電器業務毛利率同樣是穩中有增。

產品競爭力下降的直接後果,是老板電器的市場份額變化。

老板電器的銷售渠道主要分為線下、線上和工程,其中線下以代理商為主,線上是電商自營,工程和精裝修有關。其中,線上直營的收入占到了一半以上。

今年上半年,以線上渠道零售額的市場份額計算,老板電器的廚電套餐和煙竈兩件套,都是第一,市場份額分別為27.0%和28.2%,相較於去年同期都下滑了5個百分點。

老板電器的「第一」含金量在下降。

線下渠道,老板電器的吸油煙機和燃氣竈也都是第一,都提升了約1個百分點,但架不住其他渠道降得多。

短期來看,老板電器仍然有增長困難。

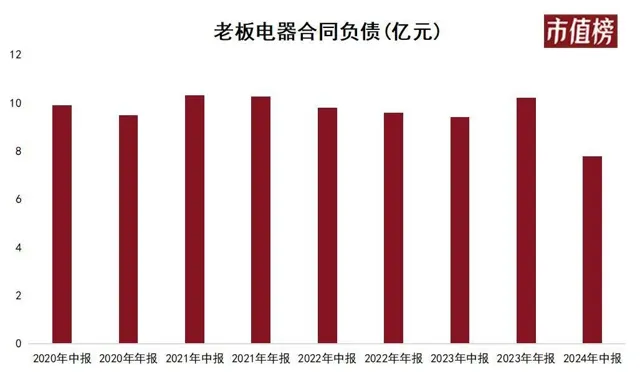

中報顯示,老板電器的合約負債為7.78億元,去年年底和去年中報的數據分別為10.2億元和9.42億元。合約負債會在未來轉變為收入,這個科目的下降能在一定程度上反映收入的不樂觀。

其他方面也可以反映出老板電器管理層對形勢的判斷以及對自身預期的不樂觀。

比如股票期權激勵計劃設定的考核目標,對收入的要求是增長5%可觸發行權條件,增長10%可以100%行權。

再比如,去年四季度開始,老板電器的定期存款增加,截止今年6月末,有32億元期限為一年以上的定期存款,一年以內的定期存款14.4億元。

一般來說,當預計錢不能透過投入生產獲取更高利益的時候,公司就會透過購買理財、存款等方式進行現金管理。

當然,這也給老板電器帶來了豐厚的收益。光是上半年,老板電器的利息收入就有9700萬元,占利潤的比重超過10%。

不能只有高端,也不能只有B端從依托房地產增量到依托存量房產的廚電換新,廚電行業尚處在過渡中。

對老板電器而言,需要進行戰略性轉變,才能盡可能少受到房地產行業的影響,讓Alpha更漂亮一點。

戰略性轉變就是需要從To B思維轉為To C思維。

比如,渠道的轉變。

以往,和精裝修工程深度繫結是老板電器的優勢,代理模式同樣是To B模式,這種模式下,廚電企業需要搞定下遊的房企、承建單位、代理商,依靠他們銷售產品,距離終端消費者更遠。

隨著形勢的變化,老板電器也調整了銷售渠道,從2020年到2023年,直營渠道的收入占比從41%提升到52%,代銷和工程渠道則出現了不同程度的下滑。

當然,從To B到To C,不能只是渠道的轉變。

老板電器這個品牌中的「老板」,這個詞在老板電器起步的八十年代象征的是身份地位,與老板電器產品的高端定位具有一致性。

而放到當下的傳播語境下,老板這個詞,有很強的疏離感。

現在主理人這個詞這麽流行,原因之一就在於創業者或者職業經理人,認為老板這個詞太嚴肅,太有距離感。

「稱呼」的變化,反映了買賣雙方關系的變化,同時也是老板電器最需要補上的一課——重塑與消費者之間關系。

有投資者反映,經走訪發現很多省一級的代理年齡普遍偏大,聽說目前集團正研究讓代理商的子女繼承代理權,並問這樣做的戰略意義是什麽?

這位投資者的言外之意大概是老化的渠道、舊的思維方式能否和當下主流消費者建立良好的關系,這個問題是可以透過繼承來解決的嗎?

現在搞裝修的80後、90後甚至是00後消費者,接觸資訊的方式、吸收知識的方式都很快,現在很多產品的參數和價格也都很透明,這就導致「貴就是好」的心智越來越建立不起來。

在產品方面,老板電器已經不再固守高端,而是多價格段並進,形成多元化的品牌矩陣 :旗下品牌帝澤定位超高端、老板定位高端、名氣面向中端市場、大廚定位年輕、金帝定位專註。

前面提到老板電器不再固守著拳頭產品,而是將產品分為三大品類。

第一品類是油煙機、燃氣竈、消毒櫃,屬於需求更剛性的品類,第二品類包括一體機、蒸箱和烤箱,屬於年輕人更青睞的新型烹飪產品,第三品類包括洗碗機、凈水器和熱水器。此外還有整合竈和其他小家電。

而從今年中報來看,老板電器的成熟產品油煙機和燃氣竈最為堅挺,收入下降分別為2.85%和1.17%,而第二品類群和第三品類群下滑較嚴重,蒸箱、烤箱下降18.47%和23.48%,洗碗機、凈水器和整合竈也都在下滑。

因為油煙機和燃氣竈這種成熟產品幾乎卷無可卷,消費者會更信任老板電器這樣的老品牌, 但同時也說明,老板電器還是在吃老本,在新興產品上,產品力和品牌力不足。

在重塑和消費者的關系上,除了產品定位層面,老板電器也在行銷和創新方面努力。

第一,行銷,也有過比較成功的行銷case。

比如啟用王一博這樣的年輕頂流以貼近消費者。

比如,2021年國慶日,老板電器在抖音發起【洗碗機之歌】創作大賽,主題是「做飯很快樂,洗碗很痛苦」,【洗碗機之歌】在國慶日當天就突破了500萬的播放量。

第二,創新。

創新的起源,要麽是發現新需求、新場景,要麽是從供給側提升技術,給消費者更好的體驗。

前者比如整合竈,或許確實存在老板電器副總裁何亞東所說的「只適合小戶型,規模小做不大」弊病,但率先發現需求並占據市場的企業才能享受到藍海紅利, 哪有那麽多家家都需要、市場規模極其大的產品,持續發現一個個小賽道可能是未來廚電行業的重要增長邏輯。

後者比如AI,何亞東曾在公開場合稱:「我們並沒有把自己定位在家電,我們定位是在做烹飪」,這個新定位,是為老板電器的「食神」AI烹飪大模型服務的。

在AI方面,方太、華帝、美的等知名企業也都在跟進,雖然技術進步能在多大程度上變成經濟效益,還不清楚,但就當前而言,有卷的方向總比沒有好。