(圖片系AI生成)

半年報後,上市公司密集推股權激勵,道通科技(688208.SH)也在9月29日晚間釋出【2024年限制性股票激勵計劃(草案)】。

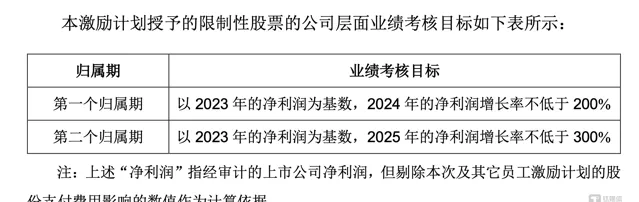

根據公告,公司擬向231名激勵物件授予976.96萬股限制性股票,授予價格是當天收盤價的五折,而考核目標設定以2023年凈利潤為基數,2024年、2025年的凈利潤增長率不低於200%和300%。

訊息發出,9月30日,在大盤集體上漲的情況下,道通科技股價飆升,截至上午收盤報31.72元,漲17.79%。

不過,鈦媒體APP註意到,道通科技「五折」股權激勵的考核目標看似很高,實際是因為2023年基數偏低。且在今年上半年凈利潤接近翻倍的基礎上,考核目標的完成或難度不大,「激勵」作用尚待觀察。

「半價」股權激勵根據激勵計劃,本次股權激勵計劃的激勵物件包括公司的董事、高級管理人員、核心技術人員及董事會認為需要激勵的技術骨幹和業務骨幹,公司擬向231名激勵物件授予976.96萬股限制性股票,約占2024年9月27日公司股本總額的2.16%,授予價格為每股13.29元。

根據9月27日收盤價26.93元計,此次激勵計劃授予價格僅為五折左右;若與9月30日飆漲後的價格對比,則折扣將更大。

值得一提的是,根據公司披露的激勵物件名單顯示,公司董事長、總經理李紅京獲授股票最多,為150萬股,占該激勵計劃擬授全部權益數量的15.35%。

而在去年6月20日-7月11日期間,李紅京透過大宗交易減持公司股票460萬股,該區間內,公司股價最高為35.30元,最低為29.01元。

實際上,公司2021的股票激勵計劃尚在實施中,因此,公司全部在有效期內的激勵計劃所涉及的標的股票數量為1112.72萬股,約占公司股本總額的2.46%。

另外,在股權激勵計劃釋出的同時,道通科技還公告了【2024年員工持股計劃(草案)】。根據公告,本次員工持股計劃參加物件為公司(含子公司)董事、監事、高級管理人員及核心員工,初始設立持有人總人數不超過72人,股票來源為公司回購專用賬戶回購的道通科技A股普通股股票,擬持有的股票數量不超過462.21萬股,約占公司股本總額的1.02%,籌集資金總額上限為1.23億元,本持股計劃購買回購股份的價格為26.58元/股。

低基數上的高增長「五折」股權激勵,對應的是「偏高」的考核目標。

根據公告,公司層面的考核凈利潤指標,均以2023年為基數,2024年、2025年的凈利潤增長率分別不低於200%、300%。

(考核目標,來源:公司公告)

但鈦媒體APP梳理發現,道通科技的高增長考核目標是建立在2023年的低基數基礎上的,且時間拉長來看,公司凈利潤波動明顯。

2017年-2023年,公司凈利潤分別為9136.40萬元、3.36億元、3.27億元、4.33億元、4.39億元、8160.94萬元和1.40億元,同比長223.16%、267.52%、-2.62%、32.44%、1.31%、-81.40%、71.21%。

(道通科技凈利潤變動情況,來源:wind)

換句話說,2024年、2025年凈利潤考核目標分別不低於4.20億元、5.60億元。

今年上半年,公司實作營業收入18.42億元,同比增長27.22%;歸屬於上市公司股東的凈利潤3.87億元,同比增長104.51%;凈利潤3.60億元,同比增長94.36%。

這意味著,在上半年已經完成3.60億元凈利潤的基礎上,下半年只需實作6000萬元凈利潤即可實作全年目標。

當然,道通科技的業績暴增也有其邏輯。公司主營有兩部份,一部份是成立以來的主業數碼維修業務,即汽車綜合診斷及檢測;另一部份是近些年布局的數碼能源業務,即提供全場景的智能充電網絡解決方案和一站式光儲充能源管理解決方案,且公司業務多在美國、歐洲。

今年上半年,數碼維修業務實作營業收入14.38億元,同比增長18.04%;數碼能源業務實作營業收入3.78億元,同比增長92.37%。

(公司分地區收入構成,來源:2024中報)

北美市場收入增長主要系報告期智能充電網絡解決方案、ADAS產品、TPMS產品收入推動營收快速上漲; 歐洲市場主要系TPMS產品、智能充電網絡解決方案收入實作快速增長; 中國及其他地區主要系報告期汽車綜合診斷產品,軟件雲服務收入規模快速增長。

對於行業前景,公司方面也比較樂觀。在日前接受調研時,道通科技明確表示,根據國際能源署的預估,美國市場的公共充電樁數量將從2023年的18萬個,增長到2035年的170萬個;歐洲市場的公共充電樁數量將從2023年的70萬個,增長到2035年的270萬個。根據美國可再生能源實驗室NREL的報告,預計到2030年全美需要2800萬個充電埠來支持3300萬輛電動汽車;根據麥肯錫的報告,預計到2030年歐洲電動汽車增長所需的基礎設施、電網和能源要求的復合增長率均超過30%。「各個機構報告的統計口徑可能不同,但結論都是統一的,整個市場還處在高速增長期。」

另外,在中報中,公司提到,根據Jefferies研究報告,未來十年ADAS套用量的復合增長率為28%,預計到2025年全球ADAS市場體量達745億美元。麥肯錫預測,2030年出售的乘用車中,約50%是高度自動化的,約15%是全自動化的。此外,隨著前裝市場ADAS滲透率提升和人們對汽車安全性考慮以及汽車保險公司的推動,後市場對ADAS標定需求也將隨之迅速增長。 (本文正選於鈦媒體APP,作者|蘇啟桃)