今年電力股大都表現不錯,也都各有邏輯。

公用事業化程度最高的水電,通常具有較低的營運成本,是一種稀缺性資源,有長期的凈回報期,穩定的分紅,在宏觀低迷的時候,作為防禦股備受關註。

火電則是收益於煤價下跌,甚至長期平穩,能夠穩定分紅預期,疊加電改關註度提升。核電則有機組審批加速預期。

似乎就綠電沒什麽表現,大部份的綠電今年的股價都是下跌。不過也有幾個表現不錯,其中港股的中廣核新能源的股價從低點到高點,倒是很絲滑的漲了一倍。不過其股價從更長的時間維度上看,似乎只是一個平平無奇的小反彈。

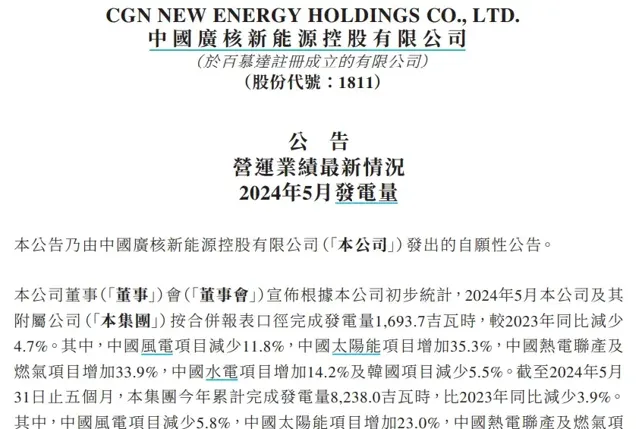

在5月發電量表現不佳的公告發出後,股價反而令人不解地大漲11%。

而後股價進入調整,是否就結束了這輪的暴力反彈?

一、度電利潤領先行業

中廣核新能源是中廣核集團旗下唯一新能源上市平台,擁有集團境內新能源專案優先開發和收購的權利。中國廣核能源國際控股為公司第一大股東,擁有公司 72.29%的股權。

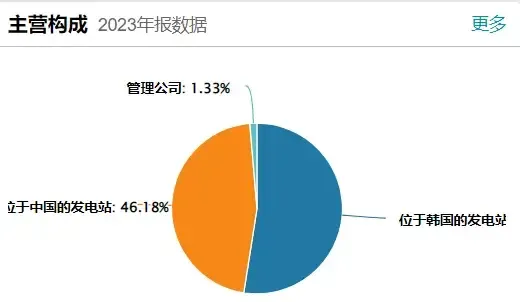

其業務分布於中國和南韓兩地,其資產組合包括位於中國及南韓電力市場的風電、太陽能、燃氣、燃煤、燃油、水電、熱電聯產、燃料電池及生物質發電專案。中國及南韓分別約占公司權益裝機容量的77.5%及22.5%。

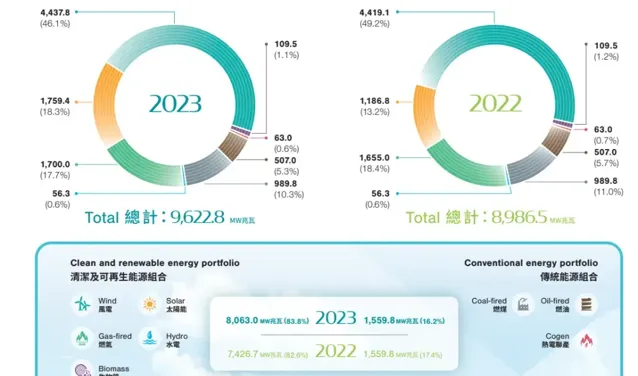

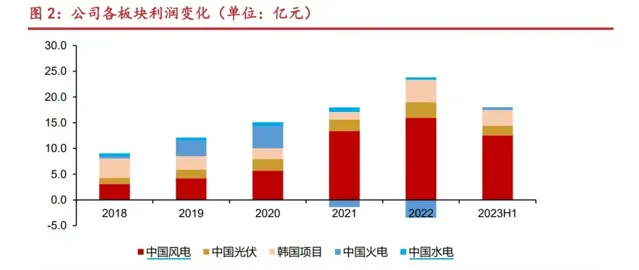

上市以後公司新能源裝機快速增長,截至2023年底,公司擁有權益裝機規模 962.2 萬千瓦,其中風電/光伏/氣電/煤電/水電/生物質的裝機分別為 443.8/175.9/170/99/5.6/11 萬千瓦。清潔及可再生能源專案(即風電、太陽能、燃氣、水電、燃料電池及生物質專案)占公司權益裝機容量的83.8%;傳統能源專案(即燃煤、燃油及熱電聯產專案)占權益裝機容量的16.2%。

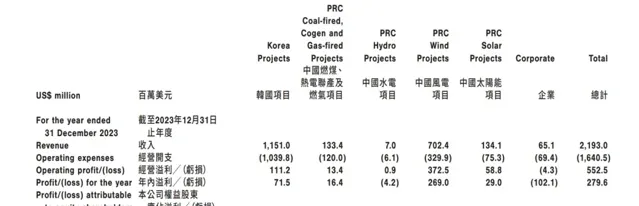

南韓燃氣專案和中國新能源專案貢獻了主要的營收和利潤,2019-2020 年利潤占比超70%,2021 年以來利潤貢獻接近 100%。

南韓專案的權益裝機量雖然只占近五分之一,但是卻具備較強的營收水平糊較為穩定的盈利能力。

主要是由於南韓的燃氣機組能夠及時提高電價傳導原材料成本,導致南韓專案的盈利始終保持在較高水平,2022 年南韓專案實作盈利 0.63 億美元,較 2021年上漲 152%。2021年南韓燃氣專案每千瓦時116.5韓元,到2022年則達到251.67韓元,2023年為232.12韓元。價格隨著市場的情況進行波動調整。

不過南韓也在進行新能源轉型,隨著可再生能源的發電站的增多,公司南韓的燃氣專案發電量近兩年有所下滑,基本成為了一個現金流專案。整體南韓專案(燃油、燃氣、生物質)近5年盈利基本保持穩定。

公司在中國煤電、燃氣機組均主要位於湖北,熱電聯產專案主要位於江蘇。受燃煤成本影響大,整個火電專案 2021-2022 年虧損較為嚴重。2023 年以來,隨著煤炭價格逐步回歸正常,中國煤電專案盈利好轉明顯,2023年盈利上億。

如果後續煤炭價格能夠穩定,這部份盈利也會較為穩定。

公司最主要的資產還是新能源部份。 上市後,集團就持續註入風電和光伏資產,近幾年風電、光伏的利潤持續增長,構成公司盈利貢獻主體。

公司新增裝機也是以風電為主,在當前風機價格持續下降的背景下,預計公司新增風電專案盈利較高。

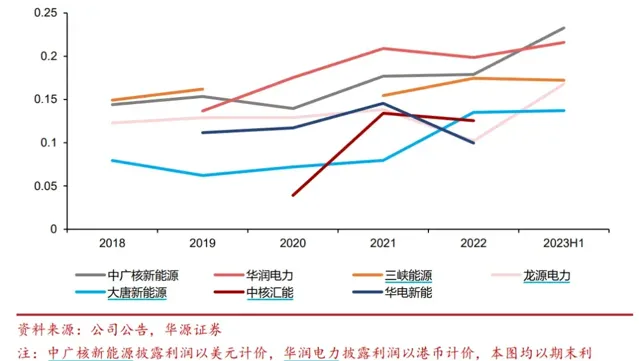

同時背靠集團資源,公司新能源專案較為優質,基本上專案盈利能力在全行業中位於前列, 度電利潤位於行業第一梯隊,

根據華源證券的統計,從 2018-2023 年上半年的歷史業績來看,公司的度電利潤持續高於大多數的新能源公司,僅略低於華潤電力,基本處於行業第一梯隊。

二、高負債低估值

所以,依靠著優質的資產,中廣核新能源的回報表現還算不錯。

從數據上看,中廣核新能源的資產回報水平,過去幾年的ROE表現都要大幅領先於同業。

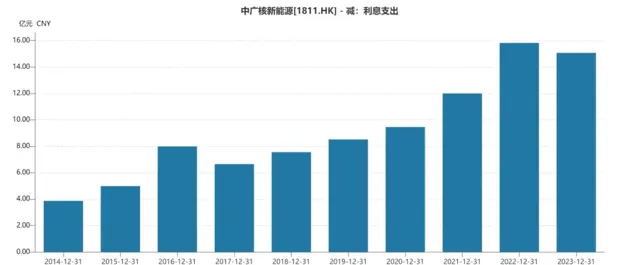

不過除了歸因於領先同業的周轉率,還有驚人的近80%的高負債率。

公司光是其長期借貸部份就超過300億人民幣,如今一年的利息支出就達到了15億元。這樣的負債水平,對於一般企業來說基本是高危範圍,但是最中廣核新能源來說屬於還能接受的範圍。

為什麽這麽說呢?

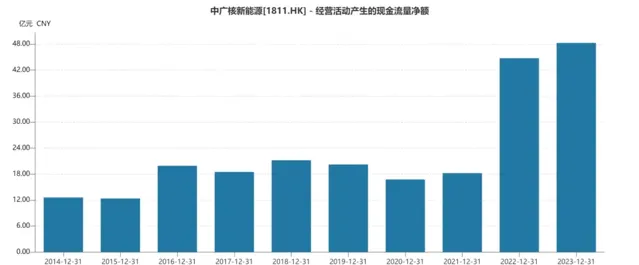

主要是因為公司整體的現金流較為充裕,2023年經營性現金流超過48億元,加上背靠中廣核集團,雖然負債高,但是風險大概率是可控。只是大部份的現金流又要拿去資本開支,所以中廣核的資金沈澱較難。2023年的資本開支就有45.7億元。 相比降低負債,先把好的資產拿下似乎對於公司來說更為重要。

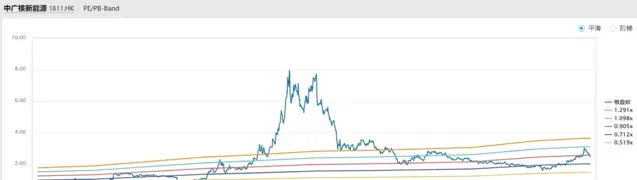

正是由於其高負債高支出的情況,雖然手上的資產不錯,但是中廣核新能源的估值一直不高,基本是行業最低水平。

年初的時候,其PB不到0.6倍,基本也是歷史估值底部區間,極低的估值為今年的反彈打下了基礎。長期估值不到1倍PB,中廣核新能源基本就失去了在二級市場的融資功能,曾經一度打算私有化。

所以股價修復到1PB也算是一個坎。

但是它今年股價的修復卻不是來源於自身的業績。

2023年,中廣核新能源的發電量和2022年基本持平,而根據公告,2024年的發電量則是下滑,前5月發電量同比減少3.9%。主要在於今年的風不好,加上個別地區限電,主要的風電部份下降5.8%。

但即使這樣的預期,其股價都能大幅反彈,很大程度在於其估值年初時遠低於1倍PB,並且在宏觀不好的情況下,電力公司的穩定收益和分紅是被市場所看重的,加上市場電改的預期,那麽其性價比也就凸顯出來,相當於「時勢造英雄」。

三、結語

不過要說完全和中廣核新能源自身毫無關系也不是。

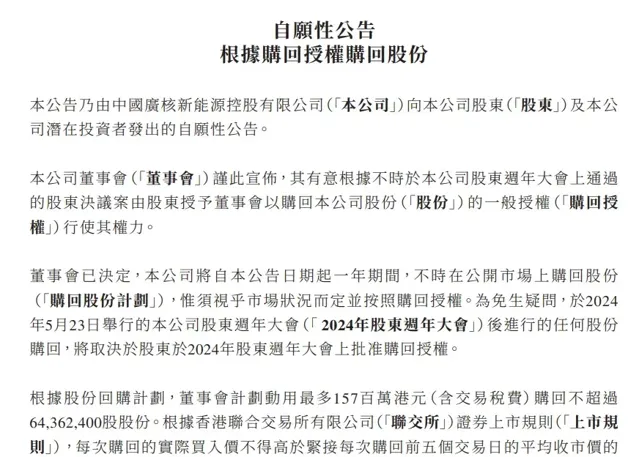

因為公司自身也覺得股價偏低,在4月份就釋出了擬回購公司股份公告,董事會計劃動用不超過1.57億港元回購公司股份,不過後來股價又持續上漲,目前還沒有開始回購,可能也在等一個合適的價位。

同時中廣核新能源2023年的分紅,派末期股息1.54美仙(相當於每股股份12.17港仙),派息率由上一年度的20%提升至25%。對應到2.54港元的股價,股息率有4.8%。從派息率上看,未來還有不少的上升空間。

目前來說,中廣核新能源是有好專案就搞,但長遠來說,好專案都是有限的,等到沒那麽多好專案的時候,它的資本開支也就小了,現金流則會大增。如果加上一些專案折舊完成,那麽股息上行是相對容易的。

擁有好資產、股價低估,有好的股東背書降低其高負債風險,隨著後續的發展,現金流還有股息都會提高,這是中廣核新能源的現狀。但是在其減少資本開支前,自由現金流還是捉襟見肘的,對其估值還是要有所計較,可能拿拿股息保底。