文 | 松果財經

全面註冊制背景下,上市門檻提高,IPO持續收緊。

據券商中國統計,截至6月30日,今年上半年滬深北三地交易所合計有296家IPO終止,已經超過去年全年IPO終止數(282家)。其中,不乏明星醫療器械企業,如艾柯醫療、錦江電子、朗視儀器、愛康生物、世和基因等。

而IPO折戟背後是相關企業盈利困難的現狀。如艾柯醫療在2020年和2021年未產生營收,僅在2022年有少量營收,報告期內持續虧損。2020-2023年上半年,錦江電子實作凈利潤分別為2472.52萬元、-1658.97萬元、-104.24萬元、-4016.91萬元,虧損持續擴大。

隨著IPO新規釋出,監管層開始「從源頭上提高上市公司質素」,越來越看重企業造血能力。這種背景下,艾柯醫療等一批國內創新藥械企業,亟需深入市場,尋找可持續發展之道。

藍海「揚帆」之際,艾柯醫療遭遇何種阻力?當前,艾柯醫療所在的神經介入醫療器械領域,其實具備較大的發展潛力。

一是國產替代導向明顯。 長期以來,外資企業可以說壟斷著國內神經介入器械市場。據公開數據,中國神經介入市場外資市占率超過90%,其中,僅美敦力一家就占據60%市場份額。

但這並不代表國內企業沒有突圍機會,目前來看,市場痛點驅動之下,艾柯醫療等國產企業的發展「視窗期」正在到來。

目前的市場痛點主要反映在外資品牌的售價較高,如美敦力、史塞克的單台密網支架,市場價格在20萬元左右;另外,還存在外資品牌產品售後維護等環節實施「霸王條款」,倒逼醫院將費用向患者轉移,診療費用居高不下等情況。

對此,國內企業加強產品創新,打破外資壟斷,豐富市場產品的供給,讓價格回歸合理區間,具有較大必要性。另外,政策推動國產替代,也為艾柯醫療等企業提供發展助力。據悉,2013年以來,鼓勵支持醫療器械產業發展的政策檔多達20多個,醫療器械國產化提到了國家戰略高度。

二是市場終端手術需求廣闊。 據弗若斯特沙利文數據,2017-2022年,中國顱內動脈瘤介入治療手術量從4.4萬台增加到8.4萬台,復合年增長率為13.8%;預計到2028年治療手術量將達到91.2萬台,復合年增長率為48.9%。

隨著手術數量增加,相關器械及耗材市場也在加速成長。公開數據顯示,預計2025年中國神經介入器械市場規模將達到128億元,2030年達到310億元,其中出血類器械71億元、缺血類器械109億元、通路類器械130億元。

對此,海軍軍醫大學第一附屬醫院腦血管病中心主任劉建民表示,中國在神經介入領域已從跟隨者轉變為共同面對腦血管病和神經介入問題的研究者、突破者和創新者。

整體來看,神經介入醫療器械市場前景頗為廣闊,而這或許也是艾柯醫療吸引資本關註的原因所在。

據天眼查,成立至今,艾柯醫療已經完成四輪融資,投資方包括紅杉中國、泰康人壽、人保資本等機構。公司的估值也實作較大增長,據悉,2021年12月,艾柯醫療的估值為14.37億元,僅過一年多時間,公司估值就超過40億元。

不過,從IPO折戟來看,艾柯醫療盡管身處藍海,但其商業價值還未充分釋放,也影響了資本市場的態度。

具體而言,醫療器械產業的科技(技術叠代)內容,要求相關企業持續加大研發投入,以建立技術壁壘。公開數據顯示,2023年,41家A股藥械企業中,36家的研發投入同比增長,其中11家研發投入同比增幅超30%。

艾柯醫療也十分重視研發,報告期內(2020-2022年)累積研發投入1.5億元,並取得顯著成果。

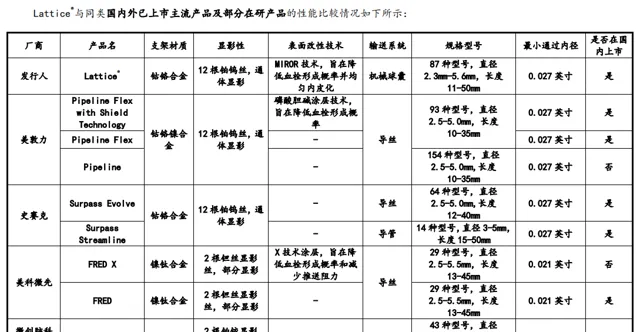

據招股書透露,公司目前進度最快的非通路耗材是Lattice支架和Attractor®顱內血栓抽吸導管,產品優勢較為突出,如Lattice支架是目前國內唯一一款既覆蓋了椎動脈瘤,又覆蓋了小型和中型動脈瘤的產品;套用該產品,患者術後12個月動脈瘤完全閉塞率和成功閉塞率分別高達86.7%和91.4%,術後12個月支架內狹窄率僅為0.8%。

但是需要註意的是,如今市面上已經有不少競品率先占領高地,如美敦力的Pipeline Flex、史塞克的Surpass Evolve、微創腦科學的Tubridge支架等。相比之下,艾柯醫療的Lattice支架仍處於商業化起步階段,還未充分放量。

而Attractor®顱內血栓抽吸導管方面,截至2022年底,國內也已有14款同類產品獲準上市,這14款產品來自12個廠商,既有跨國巨頭,又有國產廠商,可謂勁敵環伺。

由於產品還未放量,以及相關市場競爭激烈,艾柯醫療的經營壓力也與日俱增,報告期內累計凈虧損達2.28億元。可以說,要成為藍海市場的「弄潮兒」,艾柯醫療還有較大提升空間。

國產化替代浪潮下,艾柯醫療何以穿越發展迷霧?整體來看,神經介入醫療器械國產化的競爭剛剛起步,數據顯示,國產頭部「四大家」(微創神通、歸創橋通、心瑋醫療、沛嘉醫療)合計所占市場份額僅有17%。而且各公司在產品效能和品牌勢能等方面差距較小。

以血管內介入治療腦動脈瘤常用的介入栓塞聯合血流導向裝置(密網支架)為例。微創腦科學的Tubridge®血流導向密網支架、美科微先的FRED™ 、艾柯醫療的Lattice支架等,在徑向力、貼壁性、安全性、治療效果等方面的數值接近。

這也在一定程度上代表,相關企業其實仍然站在同一起跑線,對於艾柯醫療而言,還有較大破局機會,關鍵在於未來如何發力。

目前來看,一方面還是需要完善研發生態系,產出足夠豐富的臨床數據,加強業務確定性,以讓資本市場對公司產品效能和商業潛力形成更加清晰的預期。

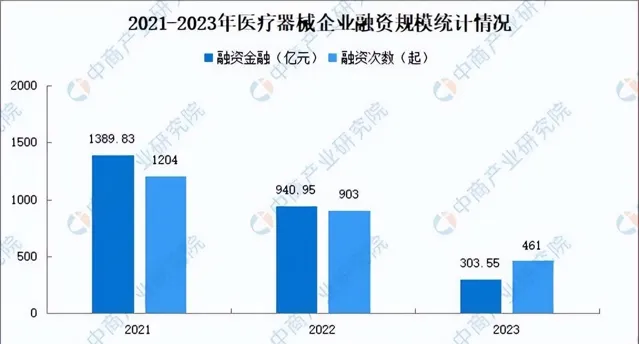

具體而言,醫療產品開發周期長、風險高、投入大,具有較大不確定性,進而容易影響到投資者的信心。據中商產業研究院釋出的【2024-2029年中國醫療器械市場需求預測及發展趨勢前瞻報告】,2023年中國醫療器械領域融資次數為461次,同比下降48.9%;已公開的融資金額為303.55億元,同比下降67.7%。

對此,廣開首席產研院認為,隨著投融資進一步回歸理性,投資機構對藥械專案的判斷,將更傾向於「看得見」的技術壁壘。

換言之,相關企業在研發過程中,要想獲得足夠的資本支持,需向市場持續釋放關於產品研發成果的積極訊號。

聚焦艾柯醫療,目前其產品獲批行程穩定,2023年6月、7月、10月,旗下產品Sine21微導管、Cosine45遠端通路導管、Attractor顱內血栓抽吸導管,相繼獲國家藥品監督管理局(NMPA)批準上市。可以說,持續上新產品,以品類構築品牌,是醫療器械企業在不確定的市場環境中,構築確定性的有效手段。

但如前文所述,現階段,艾柯醫療的產品與競品拉開的差距不算太大,要想促成產品的快速放量,其顯然還需在研發方面下更多功夫,增強產品的差異化優勢。

另一方面,抓住集采帶來的機遇期,也能在一定程度上推進產品商業化行程。

據了解,2024開年以來,市場出現多起集采,如3月6日,「京津冀3+N」聯盟宣布將開展神經介入類彈簧圈帶量采購;3月19日,「京津冀3+N」28類醫用耗材集中帶量結果公布,神經介入領域導引導管、取栓支架、顱內支架納入集采品種。

這對本土企業的份額提升作用顯著。據華安證券研報,2020-2022年,集采政策僅覆蓋彈簧圈一類單品的情況下,四家國內企業(微創神通、歸創橋通、心瑋醫療、沛嘉醫療)的市場份額占比由3.85%迅速提升至17.00%。

有業內人士預計,在血流導向密網支架、取栓支架等進入集采後,神經介入市場的國產替代率將持續攀升。

據悉,艾柯醫療的拳頭產品Lattice血流導向密網支架,此前就出現在鄭州大學第一附屬醫院的神經介入類醫用耗材的擬中選結果中,這或反映了企業對行業動向的洞察。

總體而言,在國產化替代的大浪淘沙之下,艾柯醫療等企業積極把握外部的市場機遇,並沈下心提升產品競爭力,始終是實作市場突圍、開啟增長空間的核心要義。